两个中药公司个人认为到好价格以及好时机:

1、公司一$方盛制药(SH603998)$

战略稳步推进:

公司实施“338大产品打造计划”,力争在未来5-10年时间内,打造3个10亿大产品、3个5亿大产品、8个超亿产品。着力打造的3个10亿大单品为小儿荆杏止咳颗粒、藤黄健骨片与强力枇杷膏(蜜炼);公司当时提出回归初心这个策略,通过这一两年观察确实立竿见影、未来值得高看一眼;

前三季度情况:

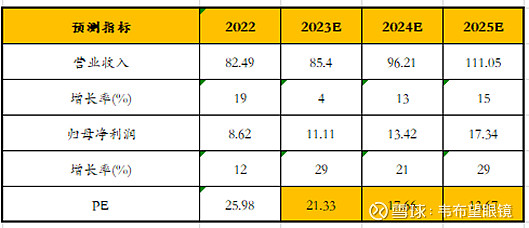

2023Q1-3累计实现营业收入12.15亿元(-10.51%),实现扣非归母净利润1.22亿元(+69.90%)。其中,2023Q3公司实现营收3.60亿元(-25.73%),扣非归母净利润0.34亿元(+8.04%)。前三季度利润和收入较去年有波动在于去年剥离非核心业务造成,且核心业务增速依旧漂亮;

关于公司估值:

从当下时点来看公司今年PE大概28样子,虽然看起来比较高,但是公司增速快,明年就20以下了;

2、公司二$达仁堂(SH600329)$

产品矩阵庞大:

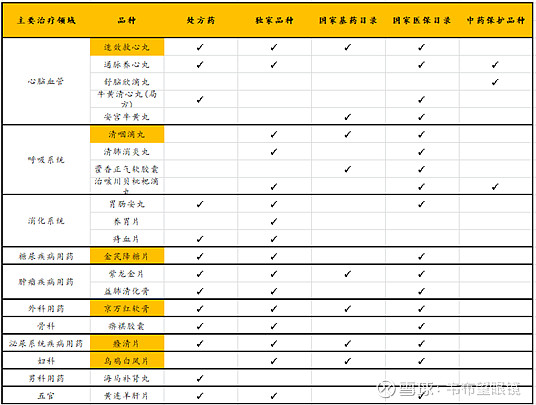

公司历经百年传承,旗下拥有4家中华老字号品牌,5个国家级非遗项目,6个中国驰名商标、5家核心生产企业,中药品种资源丰厚。从品种数量看,截至2023年上半年,公司拥有22种剂型,共599个药品批准文号,其中1个国家机密品种(速效救心丸),1个国家秘密品种(京万红软膏),5个中药保护品种(舒脑欣滴丸、治咳川贝枇杷滴丸、牙痛停滴丸、通脉养心丸、紫龙金片);从竞争格局看,公司除了拥有122个独家品种外,竞争格局为全国2家、全国3家、全国4家、全国5家的品种数量分别为55个、33个、22个和17个。从医保和基药品种看,公司122个独家品种2022年进入医保目录的有16个,涵盖了心脑血管、呼吸、泌尿、消化、妇儿、骨科等13个科别。2022年进入医保目录又是基药品种、独家品种的包括速效救心丸、清咽滴丸、金芪降糖片、京万红软膏、癃清片和乌鸡白凤片。

混改激发活力:

公司从管理、销售、产线等全方位无死角的混改,以前是天津国资旗下现在明面上市是无实控人,但实际上是上海国资最大股份,所以对上海的做事风格以及效率可以高看一眼;

前三季度情况:

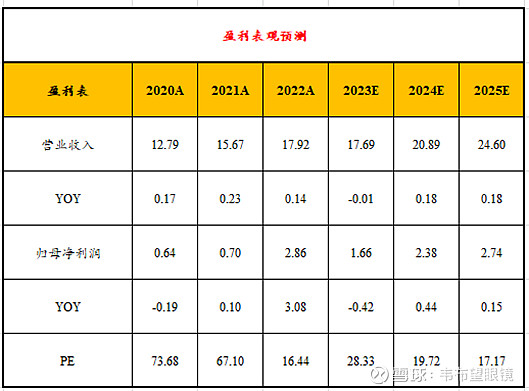

虽然三季度看起来表观利润增速不漂亮,一方面是因为去年基数另一方面是去年非经常利润形成的高基数;算来当下时点今年大概20倍出头,所以非常便宜了,对比同仁堂就知道差距咯;

结论:两个公司弹性大跌幅多,核心亮点强;个观仅参,充满愚蠢和无知;