| 发布于: 修改于: | iPhone | 转发:1 | 回复:45 | 喜欢:12 |

6月24日,阳明船公司举行了线上法说会。阳明高层分析认为,全球海运市场在7月将继续保持6月的旺盛态势。从当前的订舱状况来看,需求将维持在高位,但之后的情况仍需持续观察。随着进入第三季度,欧美因年底节日的出货旺季,市场需求依然非常热络。阳明指出,今年以来由于红海危机迫使部分航线船舶绕道,从亚洲到欧洲的航线至少需要增加2至4艘船,这也消耗了整体运力,缩小了供需差距,支撑了市场运价的上升。阳明同时指出,尽管第三季度是传统旺季,但由于全球地缘政治和区域冲突的疑虑,货柜航运市场仍需逐月观察。至于船公司空班的情况,阳明指出,主要受到各种船舶作业问题的影响,包括红海问题造成的船舶绕道,或是港口塞船导致的船舶和货柜供给紧张,整体情势的发展非单一公司所能掌握。$中远海控(SH601919)$

马士基开放最新wk28试舱价格,参考至Felixstowe的报价大柜7300美金,开放舱位有限且存在实际订舱需求,目前价格已经涨至8000美金以上,体现出现货端依然健康。目前EC盘面整体仍跟随现货上行,或者说需要更多来自现货端的验证来夯实上涨趋势。市场接受意愿度从6月初的6200美金持续提升至6月底的7600-7800美金,7月初的8000美金左右的大柜报价也有实际成交,对应估值约在5400点。由于现货舱位偏紧且圣诞货物出口尚未完全开启,现货运费仍有上涨空间,市场接受意愿度在逐步有序提高。由于绕行可能导致旺季前置,参考传统7月末至8月中旬的传统旺季,需要锚定8月初作为时间窗口来观察可能存在的拐点,$中远海控(SH601919)$

现货市场方面,马士基周一下午最新wk28试舱价格,参考至Felixstowe的报价大柜7300美金,开放舱位有限且存在实际订舱需求,目前价格已经涨至8000美金以上,体现出现货端依然健康。周二马士基开放第28周中国港口至其他欧基港的舱位价格,其中上海——鹿特丹开舱7000美金高柜,并且受到订舱需求的推动已经升至8170美金,上涨速率较快。对于该价格的理解,开舱价格明显低于当前市场的合理水平(7月初约8000美金)体现出了马士基以低价去推动现货FAK订舱量的意愿,来实现自身整船利益的最大化;但是不能简单理解为是当前现货运价上涨见顶的信号。目前OA联盟和THE联盟7月初舱位偏紧,BCO约占比较高,现货揽货压力极其有限,马士基的低价揽货策略短期内不会对其余两个联盟的定价策略造成影响。从价格上行的速率来看,明显低于市场平均水平的开舱价格会吸引较大的订舱需求,也从侧面佐证当前货运需求表现平稳,更多影响运价的边际变化来自于运力,或者说更微观的现货舱位的增减。

另外市场关注部分航线的PSS调降,主要是本身即期运费已经开始回调的东非航线(亚洲——肯尼亚)。目前马士基长协欧线PSS依然维持在6月5日起生效的1000/2000。各航线运费短期内具有相对独立性,非洲本身运费的变化更多和南美形成联动(主要在于运力调配所致),马士基东非PSS的调整并不意味着其他航线会跟进下降,事实上在周报中我们也提到6月21日马士基发布公告宣涨美东航线P3E长协旺季附加费,自7月6日起小柜PSS从300美金提至1000美金,大柜PSS从600美金提至2000美金。因此对于此类消息的理解需更加理性。欧线运费的变化仍需更多考量自身基本面相关情况。$中远海控(SH601919)$

近期,航运巨头阳明海运表示,早期旺季并没有放缓的迹象。由于美国和欧洲消费者的需求强劲,第三季度的初始订单量高于去年同期。

尽管如此,作为台湾地区第二大海运公司,阳明海运对2024年下半年的整体前景仍持谨慎态度。阳明海运的首席财务官兼高级副总裁苏育文(Peter Su)在一场投资者网络研讨会上表示:“进入第三季度后,客户需求仍高于去年。对于7月,我们应该能够维持与6月相同的情况。”

根据Alphaliner的排名,阳明海运在全球海运运力中位列第十,拥有94艘船只,总运力达70.7万TEU。阳明海运的收入稳步增长,今年前五个月的收入较去年同期增长27%,达到了23亿美元。此外,该公司第一季度净利润增长266%,达到了2.9亿美元。

但苏育文拒绝透露承运商的旺季是否会延续到第四季度,或由于旺季提前开始而比往常更早结束。他说:“虽然第三季度是传统的旺季,但我们仍担心全球地缘政治问题和地区冲突。由于有太多外部因素干扰市场并造成不确定性,我们只能关注短期问题,而且确实需要逐月观察形势。”

船舶改道造成“混乱局面”,苏育文表示,为避免红海上可能发生的无人机和导弹袭击,船只绕行非洲南部的好望角,这需要“额外安排两到四艘船”以维持北欧和地中海航线服务的可靠性。这种情况缩小了供需差距,支持了运费的上涨。

他指出,尽管Drewry和Alphaliner预计今年集装箱船运力将增加10%,并在2025年放缓至4.4%至5%之间,但红海绕行将使整体船舶供应量减少高达20%。

苏育文表示,由于船舶改道导致的船期中断,特别是在东南亚地区,出现了停航、跳港等问题,造成了“混乱的局面”$中远海控(SH601919)$

现货市场方面,马士基昨日开放第28周欧基港正式舱位后,参考上海——鹿特丹航线,开舱价格从大柜7000美金上涨至8500美金以上,体现出当前现货订舱需求依然稳定,并未出现需求不济的情况。但同时我们也需要注意到马士基低价开舱的策略的确给到同处2M联盟下的MSC一定的压力,在舱位共享机制下MSC难以维系价差较大的高报价,这也是MSC同步下调7月初大柜价格的原因,参考线上DT舱报价大柜从9846美金降至9446美金。从其他联盟的视角来看,目前OA联盟和THE联盟7月初舱位偏紧,BCO约占比较高,现货揽货压力极其有限,部分船司7月上已经基本满载,马士基的低价揽货策略短期内不会对其余两个联盟的定价策略造成影响。从现货市场表现来看,运费水平递增,市场接受意愿度有序推进,从6月初的6200美金提升至6月底的7600-7800美金再到目前7月初的8200美金左右,从马士基开舱大柜7000美金后升至8500美金的趋势也能看出,现货运费并未见顶。MSC作为2M联盟成员跟进回调价格或给市场带来情绪压力,但整体考虑到主力合约当前估值仅兑现至大柜约7800美金的水平,在关注情绪端的回调时仍需注意基本面给予的合理估值支撑。$中远海控(SH601919)$

马士基开放最新wk28试舱价格,参考至Felixstowe的报价大柜7300美金,开放舱位有限且存在实际订舱需求,目前价格已经涨至8000美金以上,体现出现货端依然健康。目前EC盘面整体仍跟随现货上行,或者说需要更多来自现货端的验证来夯实上涨趋势。市场接受意愿度从6月初的6200美金持续提升至6月底的7600-7800美金,7月初的8000美金左右的大柜报价也有实际成交,对应估值约在5400点。由于现货舱位偏紧且圣诞货物出口尚未完全开启,现货运费仍有上涨空间,市场接受意愿度在逐步有序提高。由于绕行可能导致旺季前置,参考传统7月末至8月中旬的传统旺季,需要锚定8月初作为时间窗口来观察可能存在的拐点,$中远海控(SH601919)$

现货市场方面,马士基周一下午最新wk28试舱价格,参考至Felixstowe的报价大柜7300美金,开放舱位有限且存在实际订舱需求,目前价格已经涨至8000美金以上,体现出现货端依然健康。周二马士基开放第28周中国港口至其他欧基港的舱位价格,其中上海——鹿特丹开舱7000美金高柜,并且受到订舱需求的推动已经升至8170美金,上涨速率较快。对于该价格的理解,开舱价格明显低于当前市场的合理水平(7月初约8000美金)体现出了马士基以低价去推动现货FAK订舱量的意愿,来实现自身整船利益的最大化;但是不能简单理解为是当前现货运价上涨见顶的信号。目前OA联盟和THE联盟7月初舱位偏紧,BCO约占比较高,现货揽货压力极其有限,马士基的低价揽货策略短期内不会对其余两个联盟的定价策略造成影响。从价格上行的速率来看,明显低于市场平均水平的开舱价格会吸引较大的订舱需求,也从侧面佐证当前货运需求表现平稳,更多影响运价的边际变化来自于运力,或者说更微观的现货舱位的增减。

另外市场关注部分航线的PSS调降,主要是本身即期运费已经开始回调的东非航线(亚洲——肯尼亚)。目前马士基长协欧线PSS依然维持在6月5日起生效的1000/2000。各航线运费短期内具有相对独立性,非洲本身运费的变化更多和南美形成联动(主要在于运力调配所致),马士基东非PSS的调整并不意味着其他航线会跟进下降,事实上在周报中我们也提到6月21日马士基发布公告宣涨美东航线P3E长协旺季附加费,自7月6日起小柜PSS从300美金提至1000美金,大柜PSS从600美金提至2000美金。因此对于此类消息的理解需更加理性。欧线运费的变化仍需更多考量自身基本面相关情况。$中远海控(SH601919)$

6月24日,阳明船公司举行了线上法说会。阳明高层分析认为,全球海运市场在7月将继续保持6月的旺盛态势。从当前的订舱状况来看,需求将维持在高位,但之后的情况仍需持续观察。随着进入第三季度,欧美因年底节日的出货旺季,市场需求依然非常热络。阳明指出,今年以来由于红海危机迫使部分航线船舶绕道,从亚洲到欧洲的航线至少需要增加2至4艘船,这也消耗了整体运力,缩小了供需差距,支撑了市场运价的上升。阳明同时指出,尽管第三季度是传统旺季,但由于全球地缘政治和区域冲突的疑虑,货柜航运市场仍需逐月观察。至于船公司空班的情况,阳明指出,主要受到各种船舶作业问题的影响,包括红海问题造成的船舶绕道,或是港口塞船导致的船舶和货柜供给紧张,整体情势的发展非单一公司所能掌握。$中远海控(SH601919)$

现货市场方面,马士基昨日开放第28周欧基港正式舱位后,参考上海——鹿特丹航线,开舱价格从大柜7000美金上涨至8500美金以上,体现出当前现货订舱需求依然稳定,并未出现需求不济的情况。但同时我们也需要注意到马士基低价开舱的策略的确给到同处2M联盟下的MSC一定的压力,在舱位共享机制下MSC难以维系价差较大的高报价,这也是MSC同步下调7月初大柜价格的原因,参考线上DT舱报价大柜从9846美金降至9446美金。从其他联盟的视角来看,目前OA联盟和THE联盟7月初舱位偏紧,BCO约占比较高,现货揽货压力极其有限,部分船司7月上已经基本满载,马士基的低价揽货策略短期内不会对其余两个联盟的定价策略造成影响。从现货市场表现来看,运费水平递增,市场接受意愿度有序推进,从6月初的6200美金提升至6月底的7600-7800美金再到目前7月初的8200美金左右,从马士基开舱大柜7000美金后升至8500美金的趋势也能看出,现货运费并未见顶。MSC作为2M联盟成员跟进回调价格或给市场带来情绪压力,但整体考虑到主力合约当前估值仅兑现至大柜约7800美金的水平,在关注情绪端的回调时仍需注意基本面给予的合理估值支撑。$中远海控(SH601919)$

近期,航运巨头阳明海运表示,早期旺季并没有放缓的迹象。由于美国和欧洲消费者的需求强劲,第三季度的初始订单量高于去年同期。

尽管如此,作为台湾地区第二大海运公司,阳明海运对2024年下半年的整体前景仍持谨慎态度。阳明海运的首席财务官兼高级副总裁苏育文(Peter Su)在一场投资者网络研讨会上表示:“进入第三季度后,客户需求仍高于去年。对于7月,我们应该能够维持与6月相同的情况。”

根据Alphaliner的排名,阳明海运在全球海运运力中位列第十,拥有94艘船只,总运力达70.7万TEU。阳明海运的收入稳步增长,今年前五个月的收入较去年同期增长27%,达到了23亿美元。此外,该公司第一季度净利润增长266%,达到了2.9亿美元。

但苏育文拒绝透露承运商的旺季是否会延续到第四季度,或由于旺季提前开始而比往常更早结束。他说:“虽然第三季度是传统的旺季,但我们仍担心全球地缘政治问题和地区冲突。由于有太多外部因素干扰市场并造成不确定性,我们只能关注短期问题,而且确实需要逐月观察形势。”

船舶改道造成“混乱局面”,苏育文表示,为避免红海上可能发生的无人机和导弹袭击,船只绕行非洲南部的好望角,这需要“额外安排两到四艘船”以维持北欧和地中海航线服务的可靠性。这种情况缩小了供需差距,支持了运费的上涨。

他指出,尽管Drewry和Alphaliner预计今年集装箱船运力将增加10%,并在2025年放缓至4.4%至5%之间,但红海绕行将使整体船舶供应量减少高达20%。

苏育文表示,由于船舶改道导致的船期中断,特别是在东南亚地区,出现了停航、跳港等问题,造成了“混乱的局面”$中远海控(SH601919)$

Linerlytica今日指出,今年迄今为止交付的162万TEU新造船已被市场全面吸纳。此前,受红海危机影响,运营商选择绕行好望角,自去年12月以来,市场上的新造船实际减少了超过160万TEU。

该咨询公司表示:“全球船舶短缺问题依然严峻。随着市场进入传统的夏季旺季,运费和租船费率持续上涨。总体而言,各型船舶的租船费率均创下基准新高,固定期也同步增长。承运商被迫为短期租船支付高额溢价。”

物流瓶颈是船舶供应紧张的另一因素。据Linerlytica估算,近期港口拥堵的加剧又导致50万TEU的船舶无法流通,当前活跃船队规模仅略高于2500万TEU,低于去年12月高峰时的2550万TEU。

全球港口拥堵情况依然严重。东南亚枢纽,特别是新加坡和巴生港的状况依然严峻。上周,全球有250万标准箱的船舶在排队等候泊位,占全球船队的8.4%。从亚洲驶来的船舶大量停靠北欧,特别是鹿特丹,导致更多停泊延误。

$中远海控(SH601919)$

华福证券:船公司宣涨7月运价,美国8月进口量或达峰值。近期达飞及马士基先后提涨7月运价,继达飞发布7月1日起从亚洲到美国征收旺季附加费PSS后,马士基公布7月1日起从远东前往西北欧的FAK报价,从6月下旬宣涨的3325/6500提涨至5000/9000,小柜和大柜分别提涨1675/2500,大柜调涨幅度高于以往1000$/FEU。短期看当前高运价至少延续至Q3旺季,运价或在7月见顶,7月抢运潮后货盘回落情况以及欧美下半年可能降息后的补库强度将决定航司挺价力度。供需反转将支撑集运公司全年业绩复苏,复现21年全球供应链“堵”局赢家。若红海冲突长期延续,有利于集运巨头提升2025年长协价、估值大幅修复。根据美国NRF预计,美国海运进口量将在8月份达到217万TEU的峰值(上一次达到这一水平为2022年),之后在9月和10月放缓,这表明海运进口量会有所下降,7月和8月可能会出现拥堵,运费水平也将达到最高水平。$中远海控(SH601919)$

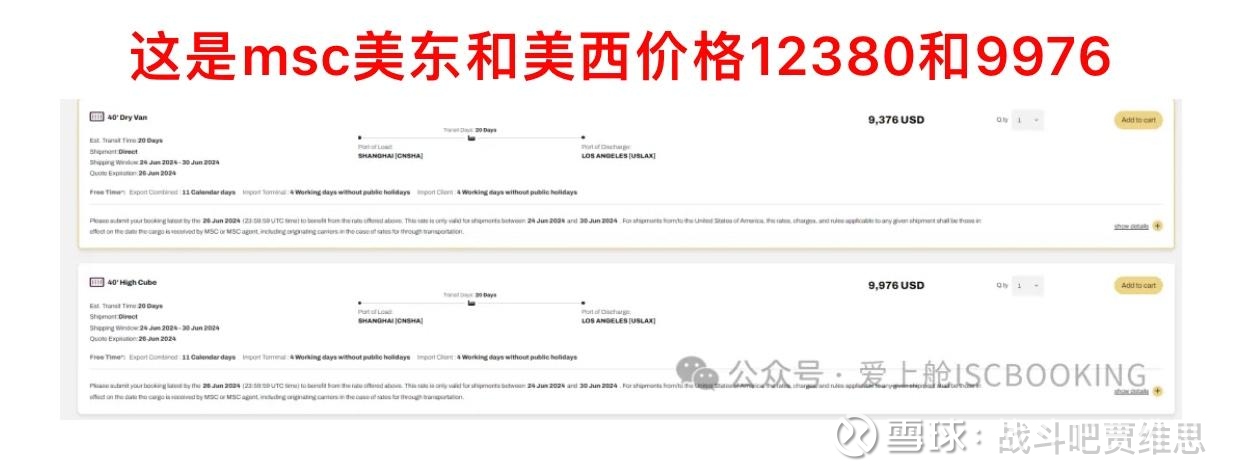

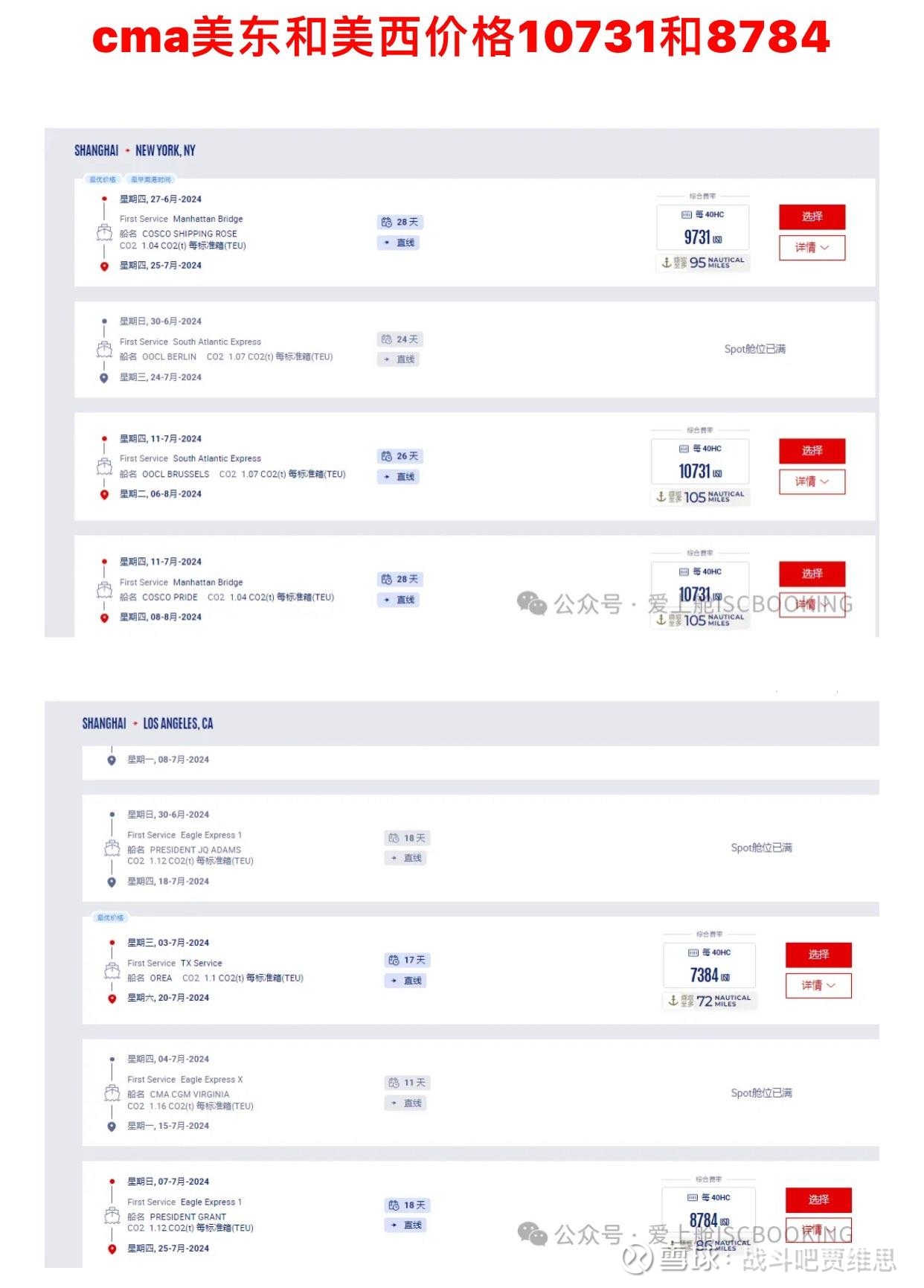

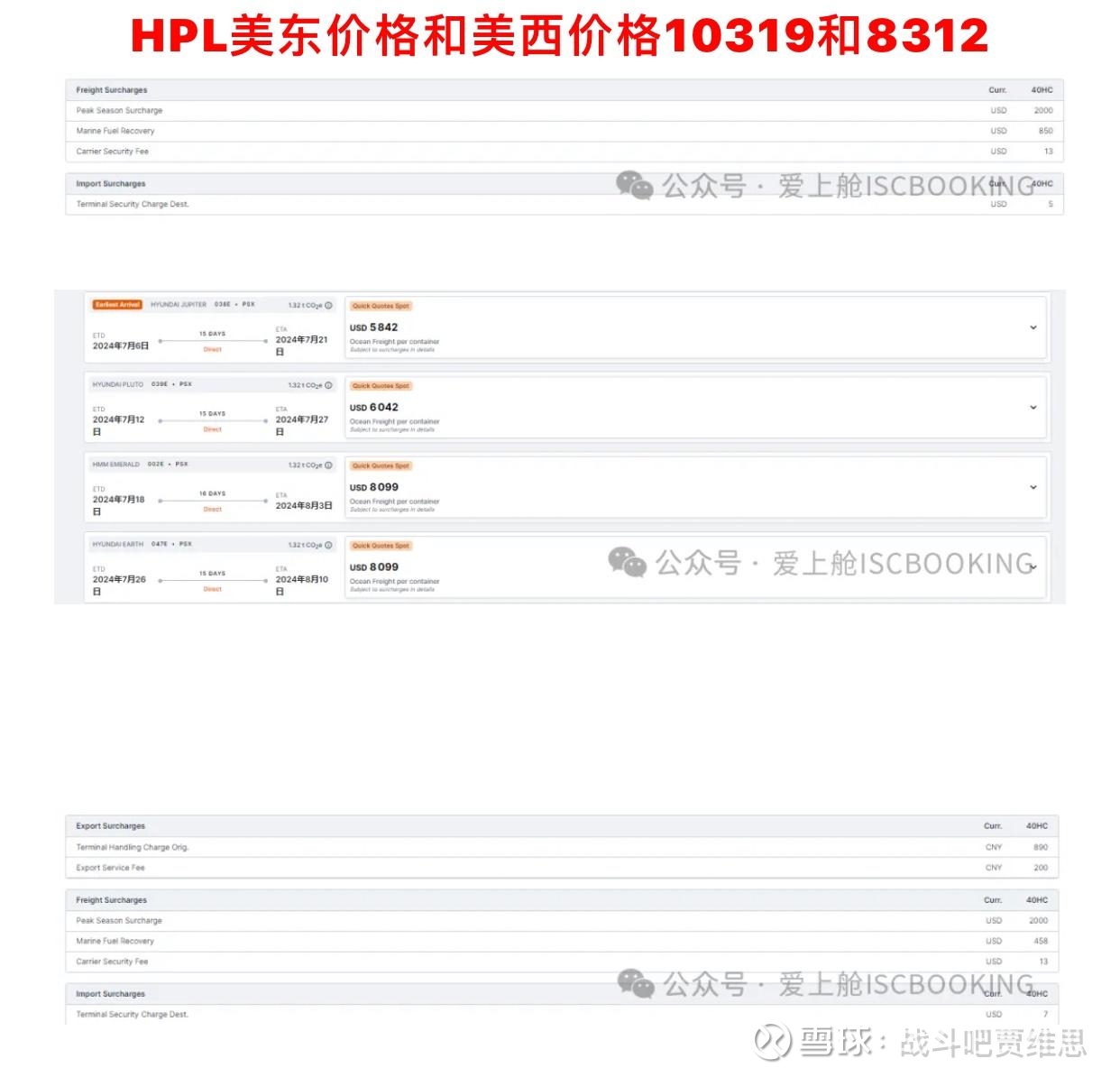

这么快破万了

555 运费涨太多,客户都不敢下单发货了