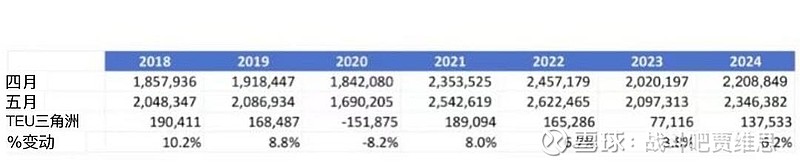

笛卡尔数据显示:2024年5月,美国集装箱进口量在2024年继续保持强劲增长,比4月增长6.2%,与去年同月相比增长11.9%。

从中国进口的月份再次强劲,达到2023年1月以来的第二高月度。港口过境延误继续全面改善,因为巴拿马干旱或中东冲突对东海岸和墨西哥湾沿岸进口量的影响很小。5月对笛卡尔监测的物流指标的更新加强了自2024年初以来的进口实力。尽管美国集装箱进口强劲,但由于巴拿马和苏伊士运河的持续条件以及美国即将举行的劳工谈判,全球供应链中断的风险仍然很高。南大西洋和墨西哥湾沿岸港口,以及中东冲突。

事实证明,美国经济在2024年5月再次强劲,环比和同比增长

与2023年5月相比,TEU进口量增长了11.9%,继续表现出卓越的同比表现(见图1)。2024年5月,美国集装箱进口量从2024年4月上升,增长了6.2%,达到2,346,382个20英尺当量单位(TEU)。

图1:美国集装箱进口量同比比较

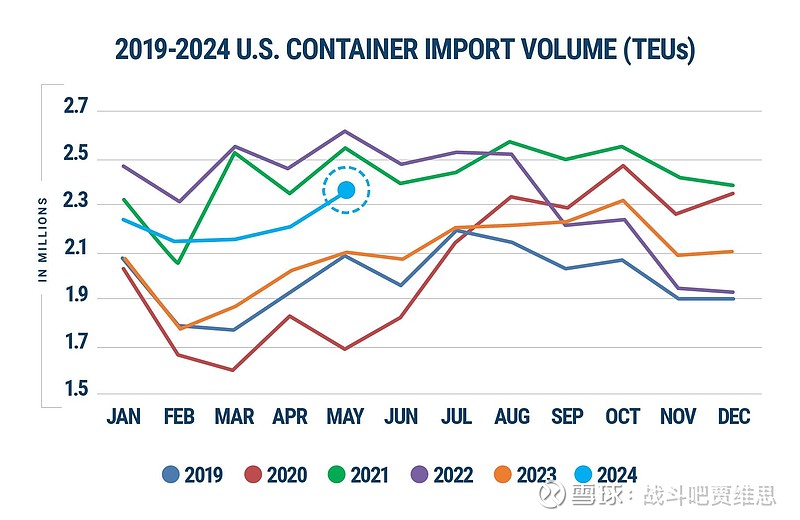

4月至5月的增长处于前六年的中间,忽略了2020年疫情的影响(见图2)。

图2:美国4月至5月集装箱进口量比较

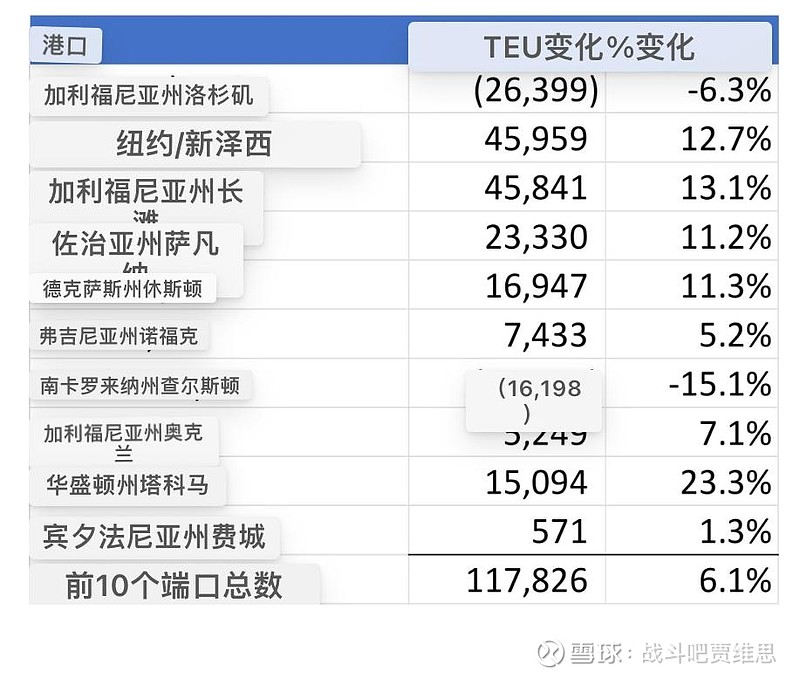

对于美国前10个港口,与2024年4月相比,2024年5月的集装箱进口量增加了117,826标准箱(6.1%)(见图3)。纽约港口(增长45,959个标准箱)和长滩港口(增长了45,841个标准箱)的集装箱量增长是4月以来最大的。洛杉矶港的成交量降幅最大,下降了26,399标准箱(-6.3%)。

图3:2024年4月至2024年5月美国前10名港口进口量比较

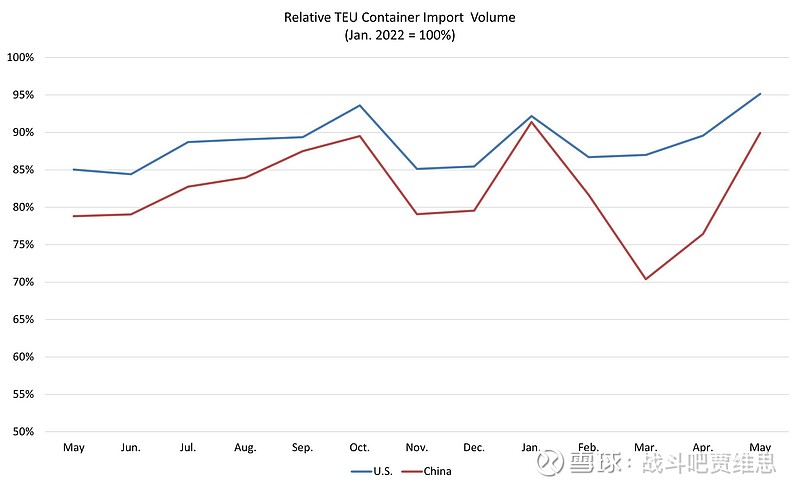

中国对美国的进口在5月份继续强劲反弹,进口增长到890,760标准箱。与2022年8月最高的1,003,725标准箱相比,2024年5月中国进口下降了11.3%,但进一步缩小了差距,比2024年4月大幅上升(增长17.6%)(见图4)。前两个商品代码(HS-2)仍然是以消费者为导向的商品,如HS-94(家具、床上用品等)、HS-39(塑料及其物品)。中国占4月份美国集装箱进口总额的38.0%,比4月份增长了3.7%,但仍比2022年2月41.5%的高点下降了3.5%。

图4:2023年5月至2024年5月美国比较总量和中国TEU集装箱量

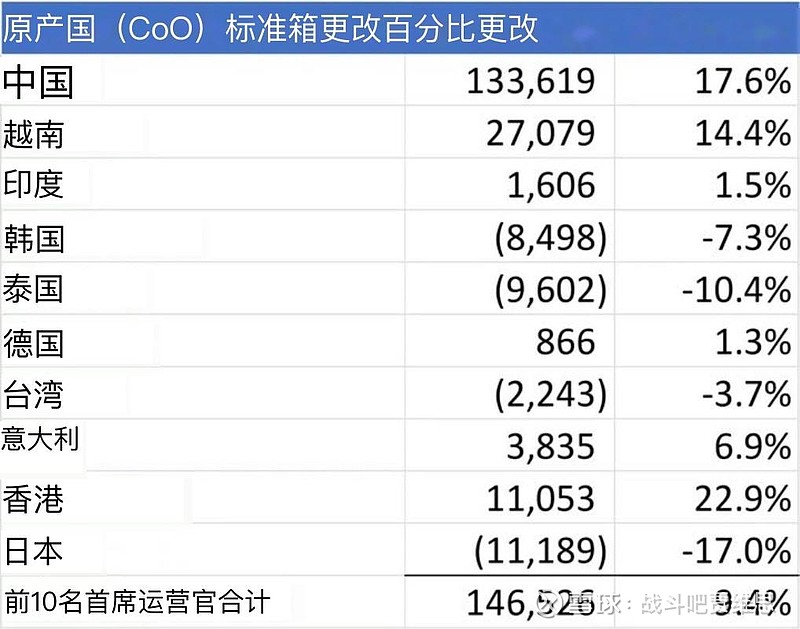

对于前10个原产国(CoO),2024年5月美国集装箱进口量增加了146,526标准箱,比4月增长了9.4%(见图5)。中国在增长中占最大份额(133,619标准箱或17.6%)。从日本(-11,189标准箱)和泰国(-9,602箱)的进口量下降幅度最大。

图5:2024年4月至2024年5月美国比较来自十大原产国的进口量

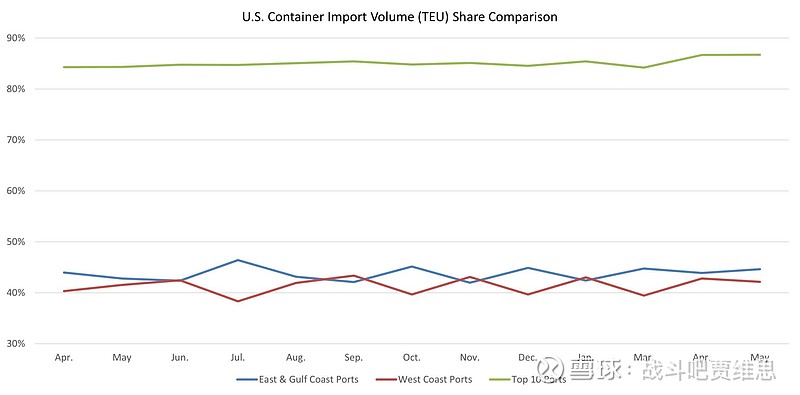

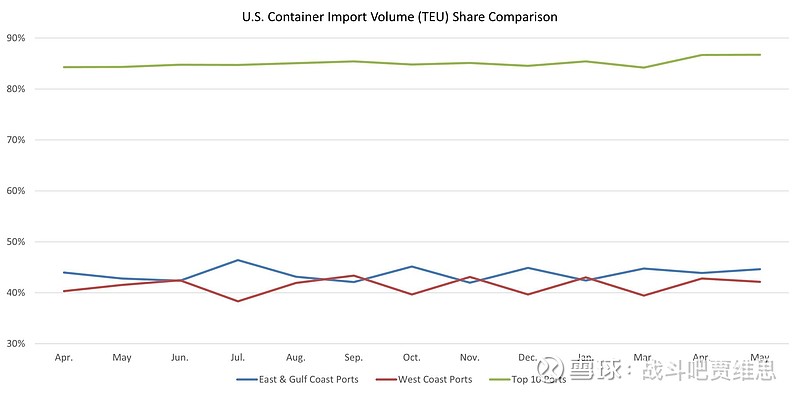

东海岸和墨西哥湾沿岸与西海岸港口相比取得了进展。

2024年5月,随着西海岸港口的退去,东海岸和墨西哥湾沿岸港口的集装箱进口量份额从4月开始增长。将2024年5月至2024年4月的西海岸前五名港口与前五名东海岸和墨西哥湾沿岸港口进行比较,发现东部和墨西哥湾沿岸顶级港口的集装箱进口总量增加到集装箱进口总量的44.6%(增长0.7%),西海岸顶级港口略有下降至42.1%(下降0.7%)。与较小的港口相比,2024年5月前10名港口的份额保持在86.7%(见图6)。

图6:顶级港口、西海岸港口以及东海岸和墨西哥湾沿岸港口的数量分析

墨西哥湾沿岸进口的强劲表现。

海湾沿岸港口的进口量为237,478标准箱,与4月份相比,5月份大幅增长(增长10.8%)(见图8)。2024年5月,墨西哥湾沿岸港口的过境时间保持不变。

图8:2023年6月至2024年5月美国墨西哥湾沿岸集装箱进口