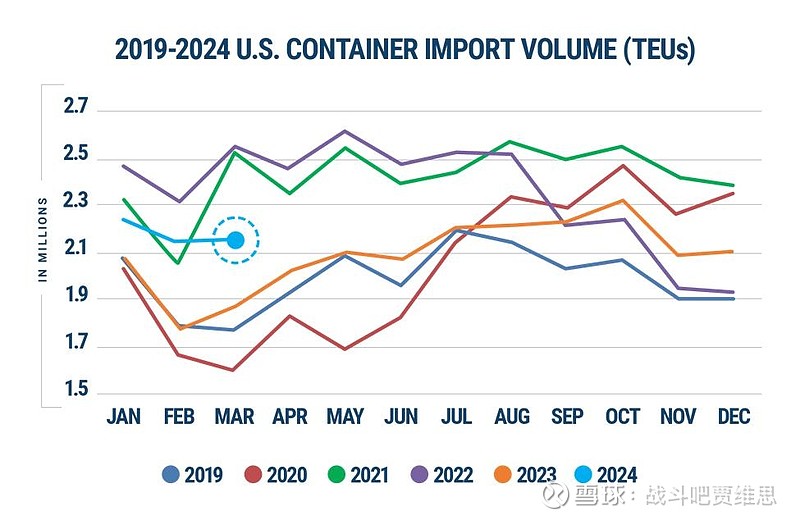

2024年3月,美国集装箱进口量比2月增长0.4%,但与去年同期相比增长了15.7%,考虑到中国农历新年对3月下半月的影响,表明异常增长。

与2024年2月相比,由于中国农历新年,来自中国的进口继续下降,洛杉矶港连续第二个月出现了重大亏损。随着巴拿马和中东冲突的干旱尚未影响东部和墨西哥湾沿岸的港口,港口过境延误继续改善。笛卡尔监测的4月份的物流指标更新显示,2024年第一季度是美国集装箱进口的强劲开端;然而,由于巴拿马和苏伊士运河的持续状况,以及美国即将举行的劳工谈判,预计全年仍会对全球供应链绩效产生担忧。南大西洋和墨西哥湾沿岸港口、中东冲突以及巴尔的摩大桥倒塌的影响,这些仍有待在美国集装箱进口量数据中得到充分反映。

笛卡尔数据显示2024年3月,美国集装箱进口量自2024年2月以来基本持平,仅增长0.4%,达到2,145,341个20英尺当量单位(TEU)(见图1)。然而,与2023年3月相比,TEU量增长了15.7%,比2019年3月大流行前增长了20.6%,这表明同比表现仍然强劲。中国农历新年可能掩盖了2月11日更加强劲的增长,假期延长了整整一周,这意味着它对美国进口的影响直到2024年3月下半月才发生。为了更具代表性地看待这个观点,笛卡尔将2024年3月的前15天与2023年的同一时间段进行了比较,因为这些时间段不太可能受到中国农历新年的影响。在此时间段内,美国集装箱进口增长了22.7%。

在过去的六年里,与2月和3月相比,进口量从小幅下降到大幅增长(见图2),中国农历新年的时间显著影响了每月的集装箱进口量(中国农历新年:2024年:2024年2月11日:2023年1月22日:2022年2月1日:2021年2月12日:2020年1月25日:2019年2月5日和2018年2月16日)。在这种情况下,2月份的成交量没有受到中国农历新年的影响,但3月份的成交量似乎低于实际增长。

图2:美国2月至3月集装箱进口量比较

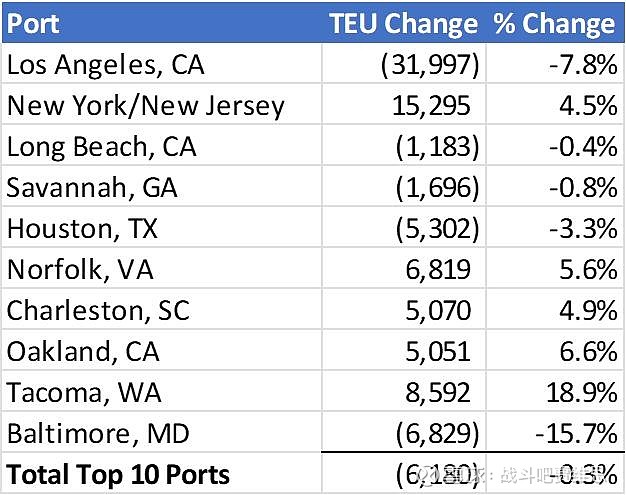

对于美国前10个港口,2024年3月的集装箱进口量与2024年2月相比,小幅下降了6180标准箱(-0.3%)(见图3)。纽约/新泽西州(15,295标准箱)、诺福克(6,819箱箱)和塔科马(8,592箱)的集装箱量比2月份增长最大。洛杉矶港口(-31,997个标准箱)和巴尔的摩(-6,829个标准箱,部分受到3月底弗朗西斯·斯科特钥匙桥倒塌的影响)的下降幅度最大,巴尔的摩的百分比降幅最大(-15.7%)。这是洛杉矶连续第二个月,月销量同比下降约30,000标准箱。

图3:2024年2月至2024年3月美国前10名进口量比较。港口

中国对美国的进口连续第二个月下降——主要是由于农历新年,从2024年2月下降了13.8%,降至697,375标准箱。假期从2022年8月的高点(1,003,725标准箱)增加了差距(现在为-30.5%)(见图4)。即使2月至3月经济放缓,前两个商品代码(HS-2)仍然是以消费者为导向的商品,如HS-94(家具、床上用品等)、HS-39(塑料及其物品)。中国占3月份美国集装箱进口总额的32.5%,比2月份下降了5.0%,比2022年2月的41.5%高点下降了9.0%。

图4:2023年3月至2024年3月美国比较总量和中国TEU集装箱量

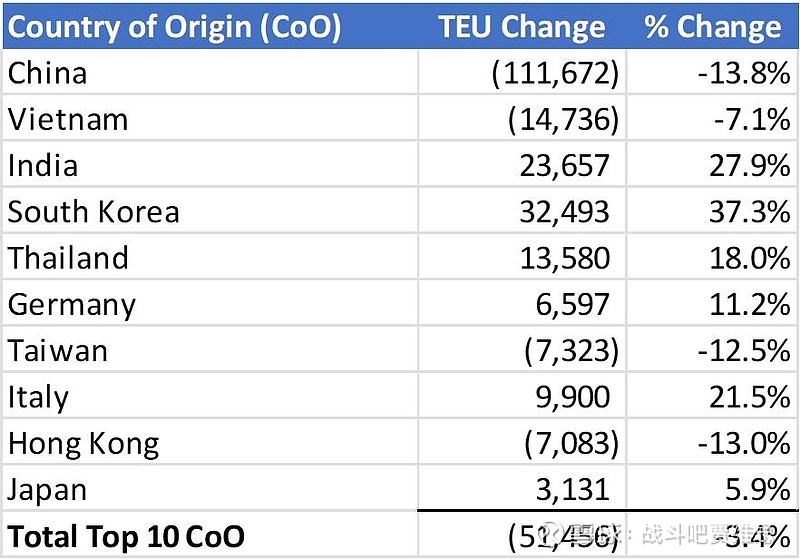

对于前10个原产国(CoO),2024年3月美国集装箱进口量下降了51,456个标准箱,比2月下降了3.4%。从中国进口(-111,672标准箱)的产量下降幅度最大,而印度(23,657标准箱)和韩国(32,493标准箱)的产量增幅最大(见图5)。

图5:2024年2月至2024年3月美国比较来自十大原产国的进口量

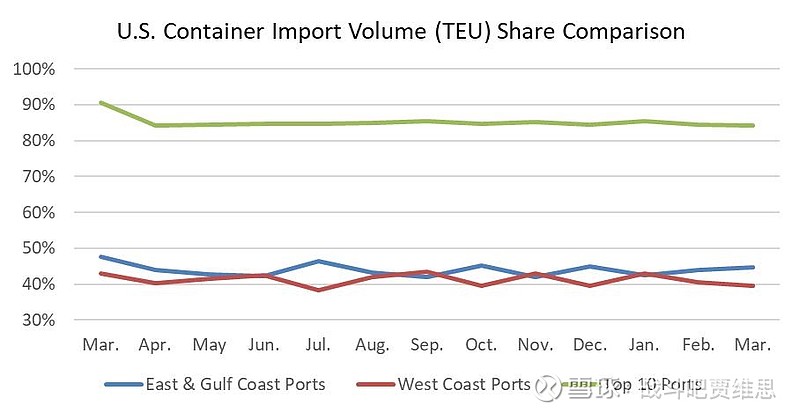

2024年3月,洛杉矶港的成交量份额减少了31,997个标准箱,使西海岸的成交量比2月份略有下降,因为其他港口基本保持稳定。将2024年3月至2024年2月,前五名西海岸港口与前五名的东海岸和墨西哥湾港口进行比较,发现在进口集装箱总量中,西海岸的顶级港口下降到39.5%(下降2.5%),东部和墨西哥湾沿岸顶级港口增加到44.8%(增长0.8%)。与较小的港口相比,2024年3月前10名港口的份额降至84.2%,与2024年2月相比略有下降(0.3%)(见图6)。

图6:顶级港口、西海岸港口以及东海岸和墨西哥湾沿岸港口的数量分析