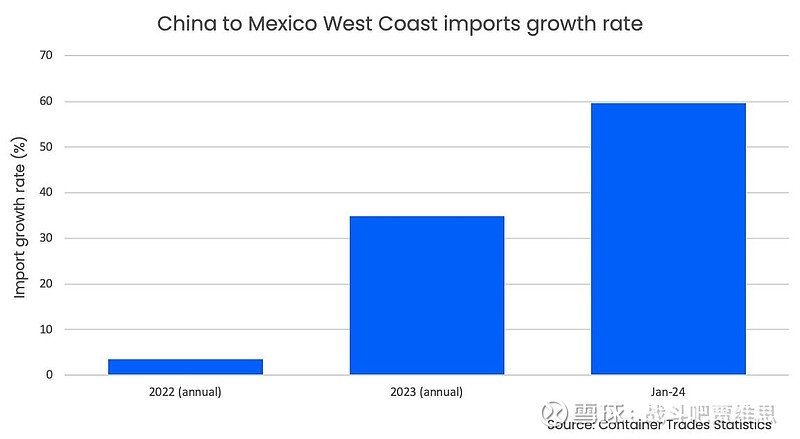

与2023年1月相比,2024年1月从中国到墨西哥的集装箱运输需求大幅增长了59.7%。

从73,000标准箱升至117,000标准箱(来源:集装箱贸易统计),这可能是目前世界上增长最强劲的贸易。

中国和墨西哥之间的贸易实力一直在增强,2023年的年增长率为34.8%,而2022年仅为3.5%。

这一增长使墨西哥在2023年第一季度跃过中国,成为按价值衡量的进口到美国的头号贸易伙伴(来源:美国人口普查)。

然而,由于这些货物中有很大一部分可能被卡车运往美国,这可能导致中国与墨西哥贸易的增加被用来规避从中国向美国进口的关税,作为正在进行的贸易战的一部分。

必须考虑进入美国的替代路线

上周在加利福尼亚州长滩举行的TPM24上,讨论的焦点是从亚洲到欧洲以及跨大西洋和跨太平洋的主要贸易。这包括与Xeneta首席分析师Peter Sand在舞台上的演讲和小组讨论,他为代表们提供了关于红海冲突对这些市场影响的深入见解。

虽然这些主要贸易总是需要关注,但由于当前的地缘政治气候,考虑从中国经墨西哥进入美国的替代跨太平洋路线,以及更普遍的亚洲。

2024年1月,中国对美国西海岸的贸易通道比中国对墨西哥大九倍。早在2023年1月,它就大了11倍。这些贸易进口规模的差异不容忽视,但增长率表明正在发生转变。

为了说明这种转变的速度,在一个纯粹的假设的情况下,2024年1月中国到美国西海岸(+17.1%)和中国到墨西哥(+59.7%)的增长率是固定的,那么到2031年,中国和墨西哥之间的集装箱将比中国和美国西海岸之间的运输更多的集装箱。

注:墨西哥进口通过其东海岸港口(阿尔塔米拉和韦拉克鲁斯)及其主要西海岸港口(曼萨尼略和拉萨罗·卡德纳斯)抵达。本次更新侧重于与美国西海岸进口的联系,因此仅关注中国与墨西哥西海岸的贸易。

对托运人来说,这是一个极其复杂的市场

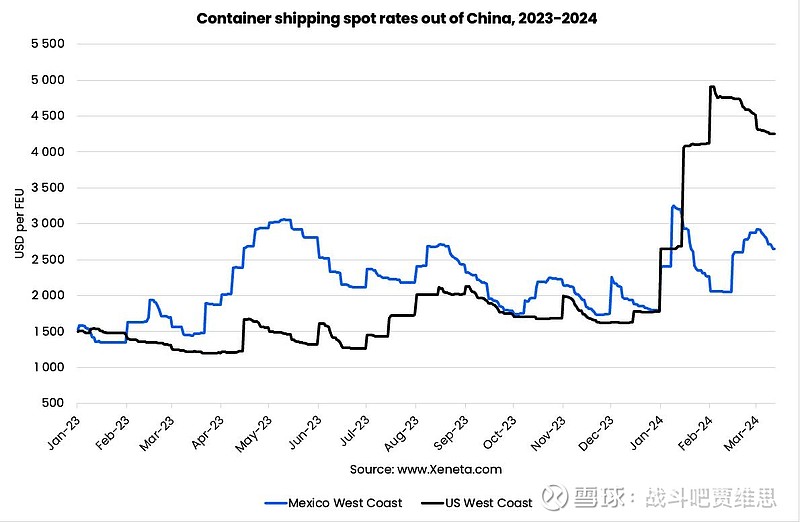

虽然过去一年大多数主要交易都经历了现货市场波动,但从中国到墨西哥西海岸一直是托运人特别关注的问题。从2023年1月底每FEU的1351美元的低点,在4月初,该交易的平均现货利率上升到每个FEU的3062美元。

相比之下,从中国到美国西海岸,2023年现货市场平均低点和平均峰值之间的利差较小,在五个月内从每FEU的1203美元增加到2131美元。

为了突出托运人决策的复杂性,2024年这些模式发生了逆转。

如图所示,2月份中国出口到美国西海岸的即市率几乎触及每FEU5000美元,而中国进入墨西哥的利率在1月初达到峰值,水平要低得多。

现货市场引领欢乐舞

Xeneta平台上的数据显示,自2023年4月以来,中国到墨西哥的平均现货市场利率一直超过长期合同市场利率。然而,进入美国西海岸的贸易更加不稳定,在利率最高的现货市场和长期市场之间翻转。

直到2024年初,红海危机后,现货利率才垂直,在两个月内上涨了175%。

进入墨西哥西海岸和美国西海岸的平均现货利率在2023年结束时处于同一水平——每个FEU1971美元——然后出现显著差异。1月份,从中国进入墨西哥西海岸的平均现货市场汇率下降了36.7,而进入美国西海岸的汇率则上升了84.8%。

2月期间,利率再次趋同,美国西海岸的平均即期利率每FEU下降386美元(-8%),而墨西哥西海岸的利率每FEU上升820美元(40%)。

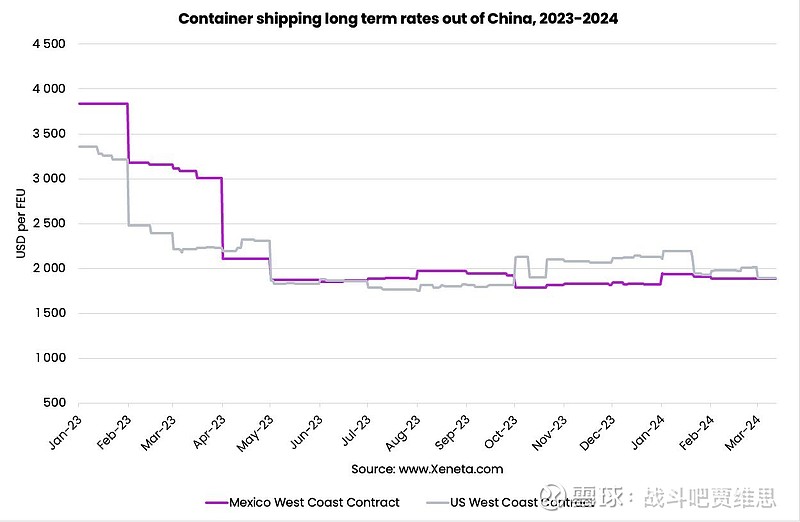

长期市场也很复杂

2023年7月,从中国到墨西哥西海岸的集装箱运输的长期费率高于美国西海岸的长期费率,分别为每FEU 1890美元和每FEU 1790美元。

这种情况一直持续到2023年10月,当时进入美国西海岸的长期利率再次变得更加昂贵,每FEU为2130美元,而进入墨西哥东海岸的每FEU为1790美元。

同样,这种等级制度一直保持到2024年3月,当时两种贸易几乎完全一致,进入墨西哥西海岸,每FEU为1887美元,进入美国西海岸。

这是一个很好的例子,说明随着市场的发展,托运人的“最佳选择”可能会随着时间的推移而变化,以及为什么不仅要考虑单个贸易,还要根据可行的替代进口路线进行基准,这很重要。