在《海洋情报周日聚焦》第640期中,我们观察了三家集运联盟在跨太平洋和亚欧贸易航线中的运力市场份额发展趋势演变情况。运力市场份额是指三大联盟各自运营的每条贸易航线内总部署运力的市场份额。

在亚洲-北美的西海岸航线,起初三大联盟集体逐渐失去了美西航线的市场份额,尤其是在疫情期间,三大联盟体之外的产能运力被大量部署在该航线上。但海洋联盟在2023年重新获得了北美西的市场份额,巩固了航线主导地位,但2M没有、2M目前的亚美西市场份额远低于疫情前水平。

而在亚洲-北美东海岸航线,2M同样失去了疫情前的部分市场份额,而与疫情前同期相比,海洋联盟和the联盟也失去了部分产能市场份额。(主要体现在集体退出运力上,恢复到疫情前的美东正常运力水平)

在亚洲-地中海地区,THE Alliance在疫情期间获得了一些份额,再加上海洋联盟的逐渐减小,这两个联盟在该航线的有效运力上平均落后于2M。

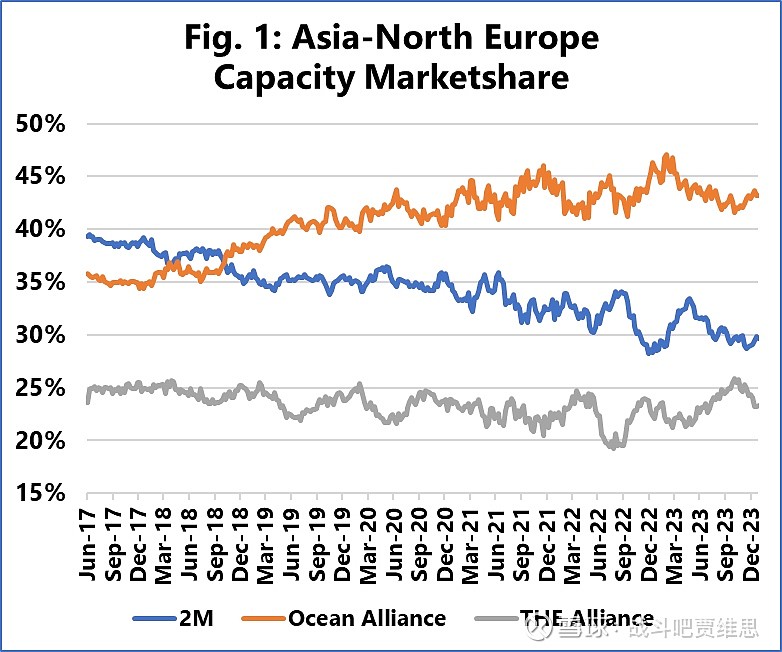

最重要的变化出现在亚洲和北欧(如图中所示)。在整个分析的时间跨度内,三大联盟在贸易航线上保持了相对稳定的存在水平。但2M的市场份额已逐渐被海洋联盟侵蚀。这一点是贯穿在整个观察周期内所发生的渐进式演变,因此与2M的解体或提前独立运营无关。从本质上讲,CMA CGM、COSCO和长荣集团显然已经在北欧占据了主导优势地位,而马士基和MSC的市场份额则相对受损。

Sea-Intelligence

#全球综合物流# #全程供应链物流体系船公司中远海控# @今日话题 $中远海控(SH601919)$ $中远海控(01919)$

全部讨论

据海通期货统计12月初ETD第49周的航次,挂靠上海/宁波港口的航次暂无停航,2M的AE6和AE55航线减靠宁波港;ETD第50周的航次,OCEAN联盟的挂靠上海/宁波港口的FAL8计划停航,2M的AE6航次减靠上海港。价格方面,目前OCEAN联盟在ETD第49周和50周的欧线航次报价1000/1800,基本符合提价计划,2M联盟报价约为800/1400,相对略低。在潜在货量的支撑下12月份涨价的持续性可能会优于11月,欧线运费在12月的整体中枢会高于11月。

$中远海控(SH601919)$

从中国到美国西海岸和东海岸的海运价差缩小反映了西海岸港口进口量的恢复,以及美国进口采购的转变,有利于通过苏伊士运河从东南亚提供海运服务。

根据运价基准公司Xeneta的数据,截至11月1日,从上海运往美国东海岸的标准干散货集装箱的短期运费仅比运往西海岸的运费高出412美元,为四年来的最低点。虽然截至11月13日,价差已反弹至504美元,但仍是8月底的一半。

价差的缩小也与西海岸港口的亚洲进口量相对于东海岸的强劲增长相吻合。与西海岸相比,从中国到东海岸的运费大幅下降是价差收窄的主要原因。从9月1日到11月1日,东海岸的短期利率每 FEU 下降了691美元,而西海岸的利率仅下降了每 FEU 131美元。

根据PIERS的数据,10月份美国西海岸的亚洲进口货物攀升至84.3万标准箱,较上年同期增长15%。美国东海岸港口当月从亚洲进口的货物增加了6.6%,至6.6%578,000 个标准箱。

M+R Spedag的海运部门副总裁 James Caradonna表示,在10月份的市场更新中指出,价差正在收于394美元,这是2018年1月以来的水平。M+R Spedag表示,尽管价差波动较大,但自2013年以来,价差通常在800美元至1200美元之间。

由于更多服务进入东海岸,以及最近遭受干旱的巴拿马运河面临的问题,东海岸和西海岸之间的价差“旧公式已经消失”。

.BOC International的首席执行官帕特里克·费伊(Patrick Fay)表示,由于对巴拿马运河航运的更多限制,东海岸和西海岸之间的脱节只会继续增长。截至11月,巴拿马运河管理局每天只允许25艘船舶过境,低于10月份的 31 艘。到2月,每天只允许18次过境。

苏伊士运河服务主要服务于华南和东南亚港口,而巴拿马运河服务则遍布中国沿海港口,覆盖台湾和韩国。Caradonna表示,通过巴拿马运河从远东出发的海运服务仍然占主导地位,因为进入东海岸港口的每周集装箱运力中只有约25%通过苏伊士运河,相当于约50,000标准箱。随着越来越多的进口货物来自东南亚,海运承运人可以轻松地为这些航线增加更多的运力和服务。

$中远海控(SH601919)$

预计集装箱承运商在未来两三年内将面临艰难时期,但情况不会像 2009 年经济衰退后的长期斗争那样糟糕。赫伯罗特 (Hapag-Lloyd) 首席执行官 Rolf Habben Jansen 指出了几点原因:订购的新船数量减少,旧船将被报废;新的防止及控制污染条例使船舶航行速度必须放慢,而且公司现在有了更雄厚的资金。Jansen 认为,这种低迷可能会持续几年,但预计会在 24-36 个月内复苏,这比该行业以前要面临的艰难时期要短。(来源:彭博社)

中国-美国

随着运力的持续回归,在没有货量增加的情况下,运力出现供大于求;

市场运价小幅回落,本月下旬运价上涨机会渺茫;

船公司总体箱况良好,美加基本港口无拥堵;

马士基 (Maersk) 和地中海航运公司 (MSC) 正在重新调整 2M 联盟 (由这两家公司组成)海运服务,以便各自运营美国的业务,该调整工作将于 2024 年底完成。

中国-拉丁美洲

南美东运价小幅上调,南美西运价将保持稳定伴有小幅波动;

由于未来两周空班较少,南美东舱位紧张状况有所缓解,南美西舱位继续维持相对宽松;

箱况方面与前两周相似,个别欧洲船公司小柜和冷箱库存紧张;

亚马逊水位情况持续恶化,船公司再次上调低水位附加费,预计干旱情况年底有望有所缓解。

中国-欧洲

市场保持平稳,由于东南亚船舶部署的变化或暂停,运力将会受到轻微影响;

预计运价将略有下降,但船司仍在计划 12 月基本运费调涨;

海洋联盟(OA)在上周宣布了三个空行计划,THE 联盟宣布远东-北欧 FE5 航线暂停直至另行通知,但是增加远东-北欧 FE3 航线上盖梅港 (Cai Mep)的服务;

达飞 (CMA) 宣布从第 48 周起将盖梅港从亚欧航线 FAL3 航线上移除;同时,2M 联盟推出冬季船期表,预计 11 月市场运力将至少下降 20%。如果市场仍毫无进展,承运商将推出更多空行计划以支持运价上涨。

中国-地中海

基本运费开始逐渐调涨,预计 12 月仍将继续实施基本运费调涨;

地中海贸易区未宣布进一步空行计划,但船舶的利用率未如船司预期的理想;

不分货类运价(FAK)在 11 月下半月可能会有所下降;在 12 月基本运费调涨之前(预计在 11 月最后一周实施)会出现货运小高峰。

部分船公司有甩货情况,建议尽早订舱。

$中远海控(SH601919)$

长滩港10月份的集装箱吞吐量为755,150标准箱,比2022年10月增长14.7%。

加州港口的进口增长23.6%,至363,300标准箱,出口下降24.8%,至90,073标准箱。与此同时,长滩港的空箱量增加了23.3%,达到301777个标准箱。

根据美国西海岸港口的数据,由于为即将到来的假日购物季做准备,以及继续努力夺回市场份额,10月份通过该港口的货物数量连续第二个月增长。

长滩港首席执行官Mario Cordero表示:“货运正在反弹,我们将继续与我们的行业合作伙伴合作,重新夺回市场份额并投资于基础设施,这将为我们未来的增长做好准备,我们预计今年剩余时间将适度增长,因为零售商继续为冬季假期备货。”

2023年1月至10月,该港口共处理6,577,815个标准箱,较去年同期减少17.8%。

货物流量与大流行前的水平相当,截至2019年10月,长滩港的吞吐量超过636万标准箱。

$中远海控(SH601919)$

根据集装箱贸易统计(CTS),与22年第三季度相比,23年第三季度全球货运量增长了5%。

然而,这存在一个统计技术问题,因为CTS是按装货时统计货物量的,而许多承运人是根据货物交付的时间来报告的。如果我们将第三季度的CTS测量值抵消一个月,以解释这一差异,全球货运量量下降了0.1%。因此,随着市场在第三季度开始复苏,实际情况介于这两个数字之间。

ONE的货量增长了6.5%,马士基增长了5%,赫伯罗特增长了4.5%。对于马士基来说,这一数字尤其值得注意,因为这是这家丹麦航运公司很长一段时间以来首次增加市场份额。

另一方面,中远海停滞不前,货量增长不足0.5%,而达飞(CMA-CGM)也仅增长0.9%。

业绩的差异也反映在运价的变化上,大多数航运公司的运价下降了58%至66%,而全球市场的运价下降了62%。

总体而言,可以公平地说,它们都在很大程度上符合全球发展。达飞轮船(CMA CGM)表现较好,费率仅仅下降了52%。

看起来,这家法国航运公司在运量增长和运费下降之间做了权衡,与其他航空公司相比,它对价格战的推动程度要小一些。另一方面,中远海并没有表现出0.5%货量增长的乏力,因为其平均运价下降了60%,因此主要与市场基本保持一致。

但值得注意的是,在疫情之前,中远是中国“一带一路”战略的关键要素,在过去三年中,以载货量衡量,中远是失去市场份额最多的航运公司之一。

很明显,运营商都感受到了2023年市场形势快速下滑的影响。随着2024年全球运力投入继续超过需求增长,市场的基本状况将进一步恶化。

问题不在于这些船公司是否会亏损——它们都很可能在第四季度陷入这种状况。相反,问题是他们在开始闲置运力以控制市场并恢复费率水平之前愿意忍受多少——这是我们在周期性衰退期间经常看到的。

在其他周期性衰退期间,人们总是担心需求预测反弹的准确性、船舶拆解水平以及船舶共享协议变化的潜在影响等。从这个角度来看,这次也不例外。然而,这一次有一个因素有所不同:船公司持有的现金水平。在历史上,我们从未见过船公司在如此充裕的现金储备下进入周期性低迷期。

因此,问题是,一些承运商是否认为在闲置运力之前,在与竞争对手现金储备的消耗战中具有长期战略优势,或者他们是否都发现保留现金以用于即将到来的脱碳重大投资会更好。

很明显,运营商都感受到了2023年市场形势快速下滑的影响。随着2024年全球运力投入继续超过需求增长,市场的基本状况将进一步恶化。

问题不在于这些船公司是否会亏损——它们都很可能在第四季度陷入这种状况。相反,问题是他们在开始闲置运力以控制市场并恢复费率水平之前愿意忍受多少——这是我们在周期性衰退期间经常看到的。

在其他周期性衰退期间,人们总是担心需求预测反弹的准确性、船舶拆解水平以及船舶共享协议变化的潜在影响等。从这个角度来看,这次也不例外。然而,这一次有一个因素有所不同:船公司持有的现金水平。在历史上,我们从未见过船公司在如此充裕的现金储备下进入周期性低迷期。

因此,问题是,一些承运商是否认为在闲置运力之前,在与竞争对手现金储备的消耗战中具有长期战略优势,或者他们是否都发现保留现金以用于即将到来的脱碳重大投资会更好。

来源 海运网

$中远海控(SH601919)$

汉堡周三报告称,第三季度集装箱吞吐量同比增长2.4%,因为欧洲第三大集装箱港口在此期间处理了超过2万标准箱。

汉堡港营销首席执行官阿克塞尔·马特恩(Axel Mattern)表示,这一结果虽然只是整体情况的一部分,但表明汉堡港的集装箱吞吐量正在经历一段复苏期,并预测汉堡将成为欧洲北部港口中唯一一个在第三季度实现增长的港口。

Mattern补充表示,就北部港口而言,汉堡将是唯一一个在第三季度集装箱处理方面取得积极成果的港口,这表明我们有能力增加市场份额。

整个第三季度,汉堡的经营指标都有了显著改善,尤其是涉及对华贸易的指标。中国是汉堡最大的进口来源国。第三季度,中国的集装箱货运量同比增长8.8%,达到59万标准箱,而亚洲的整体货运量同比增长7.8%,达到110万标准箱。其中另一个亮点是与美国的贸易,交易量增长13.4%,达到17万标准箱。

汉堡还报告称,前9个月,容量为24000标准箱的船舶的呼叫量增加了近18%,达到204艘。虽然交易量在第三季度有所上升,但一旦计入整个9个月的数据。受上半年吞吐量下降近12%的拖累,汉堡的吞吐量同比下降7.4%,为580万标准箱。

欧洲最大的两个港口鹿特丹和安特卫普尚未公布第三季度和第9个月的数据。今年上半年,鹿特丹港的吞吐量同比下降8.2%,至670万标准箱,而安特卫普港的吞吐量下降5.2%,至640万标准箱。

汉堡最大的集装箱码头运营商汉堡港口和物流公司(HHLA)本周也公布了其财务和运营细节,报告称其第三季度集装箱量同比增长5.2%,达到1万标准箱。

$中远海控(SH601919)$