结束联营是双方共同商讨作出的,双方对于当前市场的看法也是一致的。

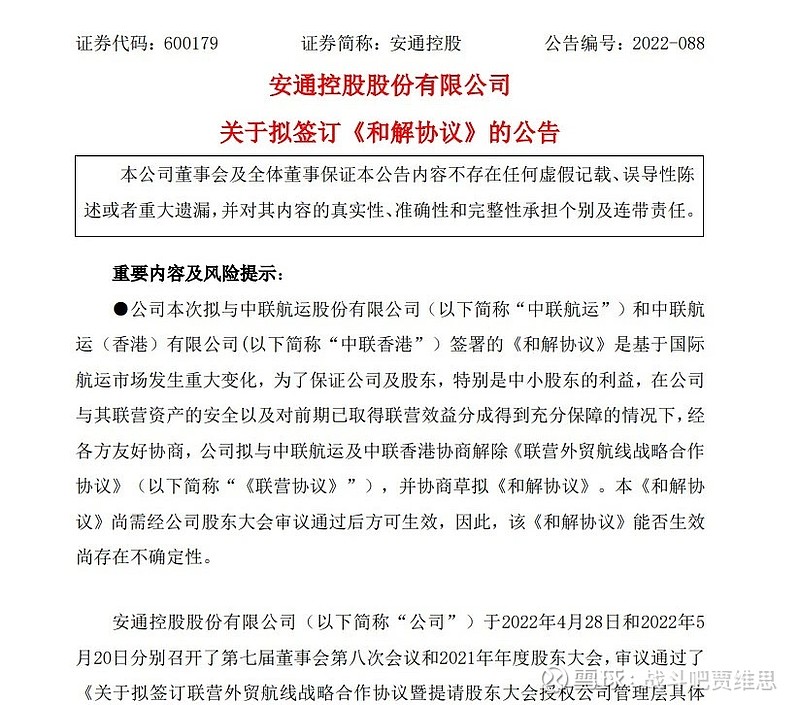

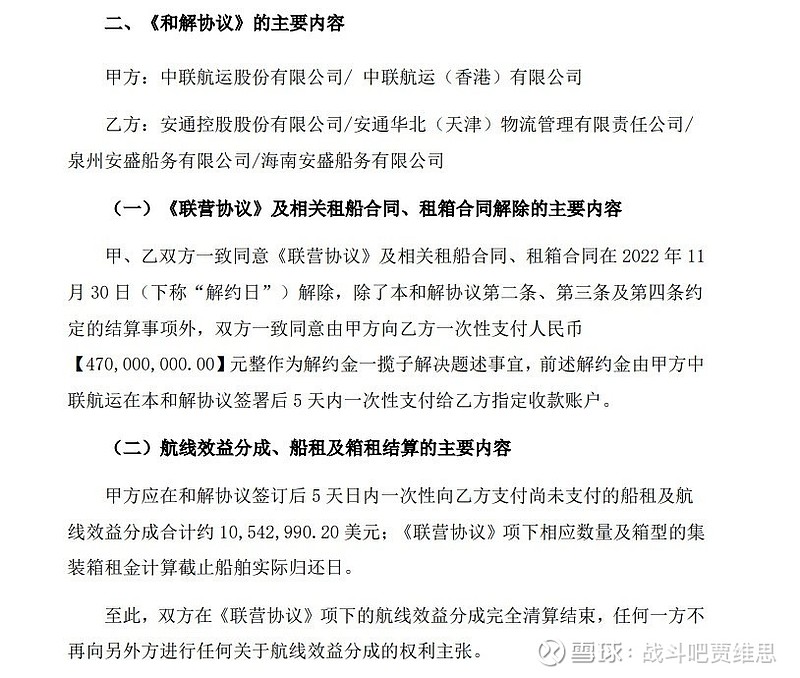

今日(12月8日),安通控股发布《关于拟签订<和解协议>的公告》(以下简称《公告》),根据公告,安通控股将与中联航运正式解除联营及相关租船、租箱合同,中联航运一次性支付安通控股4.7亿元人民币作为解约金。

安通控股表示,双方的联营合作为公司带来了良好的收益,并初步培养了外贸团队,为下一步开展外贸相关业务打下基础。同时,此前与中联航运合作的12艘船舶,也将通过继续寻找合适合作伙伴或其他的运营方式,为股东创造价值。

安通控股相关公告

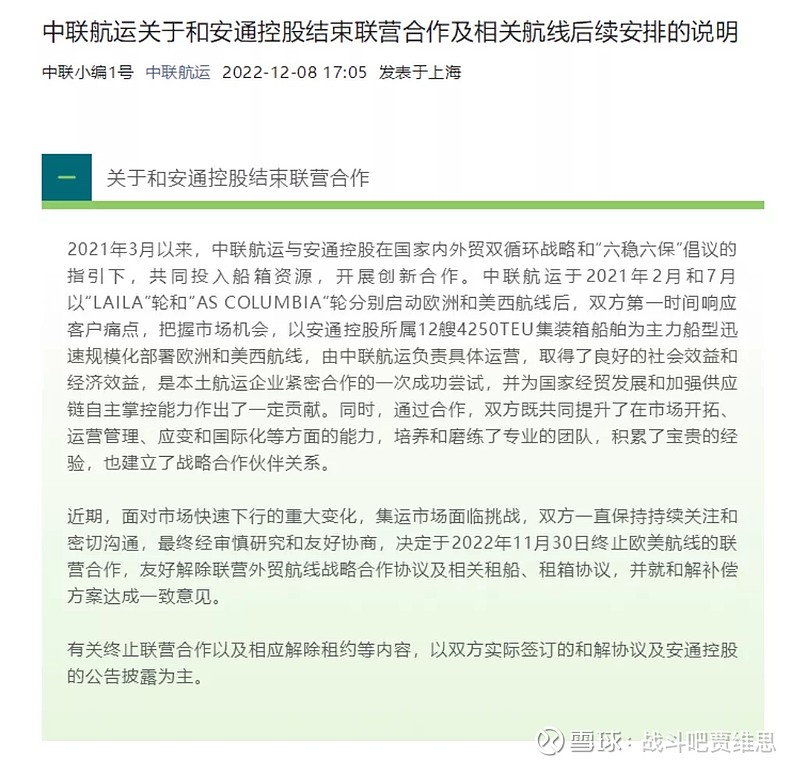

中联航运也于今日发布《中联航运关于和安通控股结束联营合作及相关航线后续安排的说明》(以下简称《说明》),就此前与安通控股联营合作中双方所取得的成就,以及下一步航线安排,进行相关解读。

中联航运相关说明

根据《说明》, 2021年3月以来,中联航运与安通控股在国家内外贸双循环战略和“六稳六保”倡议的指引下,共同投入船箱资源,开展创新合作。

中联航运评价称,合作取得了良好的社会效益和经济效益,是本土航运企业紧密合作的一次成功尝试,并为国家经贸发展和加强供应链自主掌控能力,作出了一定贡献。同时,通过合作,双方既共同提升了在市场开拓、运营管理、应变和国际化等方面的能力,培养和磨练了专业的团队,积累了宝贵的经验,也建立了战略合作伙伴关系。

但今年第三季度以来,集运市场急转直下,主干航线运费一度跌至接近疫情前水平。再加上运营成本居高不下,因此,双方经友好协商,最终结束联营合作。

在下一步航线安排上,中联航运表示,目前在美西航线上,中联航运拥有亚马逊等稳定优质的长约客户及洛杉矶码头固定泊位,同时,中美两地服务团队较为完善,也拥有与近洋航线协同的中转体系。

因此,中联航运后续将保持美西航线的独立运营,并打造更具竞争力的精品快线和电商专线。但在亚欧航线,中联航运将选择暂时退出,但会保持地东航线运营,同时探索亚洲至地中海与欧洲市场联动的方案。

此外,中联航运还将夯实两岸、东南亚、中东和印巴等亚洲区内航线,并配置更多资源。

实际上,不管是开启联营合作还是结束联营,中联航运和安通控股的选择,不仅清晰展现了当前整体市场的变化,以及在变化之下的运营基本逻辑,也在某种程度上为中小班轮公司的联营合作提供了借鉴。

从取得经济效益角度而言,根据市场的景气度选择入场或者离场,是商业行为的基本逻辑。

中联航运和安通控股的合作,始于市场高峰的出现。根据德路里发布的数据,2021年,中国-美西航线运价一度达到18000美元/FEU,亚欧航线达到13000美元/FEU,整个班轮业盈利颇丰。此时选择联营合作,无疑可以根据自身特点,将利益最大化。

安通控股的业绩报告也说明了这一点。根据年报,2021年,安通控股实现归母净利润17.66亿元。安通控股在年报中表示:与中联航运的合作,有利于进一步整合资源,提升整体运营效率和盈利能力。

而在当前市场自由落体式的下跌中,参与干线市场需要越过规模化运营的门槛,否则将使得运价与成本倒挂,因此,此时无疑是退出市场的最佳时机,双方选择结束联营,也是市场变化下的理性选择。

从合作互信和互利共赢的角度而言,根据双方此前披露的信息,在联营航线上的利润是五五分成。而在结束联营后,安通控股和中联航运在声明中,都不约而同地使用了“解约金”的说法,而非“违约赔偿”,这说明结束联营是双方共同商讨作出的,双方对于当前市场的看法也是一致的,并未产生重大分歧。

从这一点上来说,双方的合作过程也为“内外贸转换和联动运营”提供了一个借鉴思路。内贸参与外贸合作模式的多样化,也将促使船公司未来更多的通过联营合作来开辟新市场。

从未来发展角度而言,双方均从本次合作中获得了长远的收获。尤其在非常态化市场下,中联航运和安通控股参与东西干线市场的容错率大大提升,高涨的运价完全覆盖了试错成本,这也是双方的主要收获之一。

中联航运果断退出规模领衔的市场,可以让其轻装上阵,更加专注于亚洲区域航线市场,同时也获得了干线运输的经验,锻炼和优化了团队。经历远洋干线市场的“洗礼”,在面对区域市场时,会显得更为从容。

对于安通控股而言,此前一直专注于内贸领域,本次合作也为其提供了极好的由内转外的机会。

当然,市场更为关注下一步双方的动向。

安通控股在公告中明确,联营合作终止,可能导致未来公司外贸相关物流业务收入及利润减少,但不会对内贸业务产生影响,更不会对未来继续发展外贸业务产生重大影响。

中联航运也表态,将持续并致力于成为一家以班轮航线为驱动的数字化物流企业。在航线布局上,中联航运近两年都在采用三线发展的策略。其中,东南亚短线,印巴、中东中线,以及欧美长线,共同构成了富有层次的航线网络。

在美西市场,近期中国防疫政策放松后,制造业活力会迅速回归。再加上美国近期“黑五”购物数据亮眼、可能的加息放缓、贸易商库存的降低,或将迎来新一波的需求反弹。

结合中联航运最近在美国洛杉矶和深圳举办的客户推介会,考虑到其拥有亚马逊等这类长期优质的电商客户,未来,其在美西市场上的精品航线,依然可以保持高质量运营,甚至将会在明年新船交付后,大范围优化在美西航线上的船型结构。

在亚欧航线上,中联航运期望通过亚洲-地东-欧洲的联动,实现间接贯通,目前也在进行相关探索。

在亚洲区域市场,中联航运表示,将紧抓RCEP带来的需求增长机遇,以更为专注和持续的姿态投入亚洲区内市场,夯实这一市场的基础。显然这是明智的做法。

中联航运董事长陈洪辉此前在与中国航务周刊记者交流时提到,如何面对当前的危机和挑战,他想可以用他喜欢的一首歌《蓝莲花》来描述:“穿过幽暗的岁月,也曾感到彷徨,当你低头的瞬间,才发现脚下的路。”

“路找到了,只要出发,就能到达!”陈洪辉表示。

来源 中国航务周刊

#今日话题# #全球综合物流# #全球供应链物流体系# $中远海控(SH601919)$ $安通控股(SH600179)$