大家好!我是贾维思,一个现在看起来:进入股市稀里糊涂、完全是靠运气存活了3-4年的投机份子。我现实中的工作是从事兴新的电商行业,基于行业的了解和兴趣、在一番自认为深入的研究之后我于去年上半年买入了中远海控,之后就是长期的跟踪和研究了。之前我一直是在东财和股友交流,对于当时的钉子户我有过盲目的崇拜,因为东财研究公司基本面的根本就没有几个,几乎都是短期的投机操作。在一次偶然的搜索当中,我看到了幽暗中独行的《持有中远海控的神奇经历》这篇文章,对于当时的我来说,确实被深深震惊了。散户竟然也可以把公司、行业基本面研究得这么透彻而用文字的方式侃侃而谈、娓娓道来?我当时就对这个雪球充满了好奇和期待。进入雪球后、在海控吧真是把眼睛都看花了,红总、蛋总、队长等各位大神、雄文一篇赛一篇的此起彼伏、把我都看麻了![]() ……终于在今年我也试着拿起笔来用文字的方式记录自己挖掘跟踪中远海控的神奇经历,期间也认识了许多雪球上的朋友、大神。经常向他们请益一些问题、多有所得,在此表示深深的感谢!

……终于在今年我也试着拿起笔来用文字的方式记录自己挖掘跟踪中远海控的神奇经历,期间也认识了许多雪球上的朋友、大神。经常向他们请益一些问题、多有所得,在此表示深深的感谢!

在这个过程中于朋友的推荐下我也读了一些书,包括老唐的一些文章,今天我们聊的就跟老唐有关,其中《九条原则》更是老唐投资体系的理念核心。今天我们就用老唐的《九条原则》思维框架来审视一番中远海控。

老唐说:投资市场里,盈亏同源,一个人的收益和亏损,是同一套投资体系的结果。经老唐仔细思考,支撑老唐实盘在极低换手率的状态下,获取三年三倍结果的理念体系,主要由以下九条组成:

一、股价由企业真实盈利和市盈率两个变量决定,我主要选择“企业真实盈利确定增长+市盈率位于偏低或合理位置”的企业投资。重心是获取企业盈利增长推动的股价上升,市盈率变动视为算意外之财;

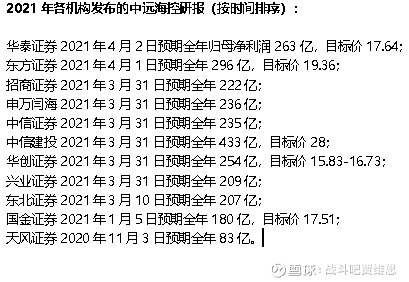

2021年1月初的时候,中远海控年报业绩还未发布之际,当时预估2020年利润100亿,后续主流的证券研究机构对狗子2021年的预期利润基本都是200-300亿,当时市值均值为1600亿左右。

而海控在此后的1年里,业绩却大超预期,归母净利润达到了惊人的893亿时,市值均值却也只有区区的2600亿。如果说要承认当时的市值是合理的,那代表着认同之后的2022年海控利润预期只有100亿-200亿左右的一个区间。

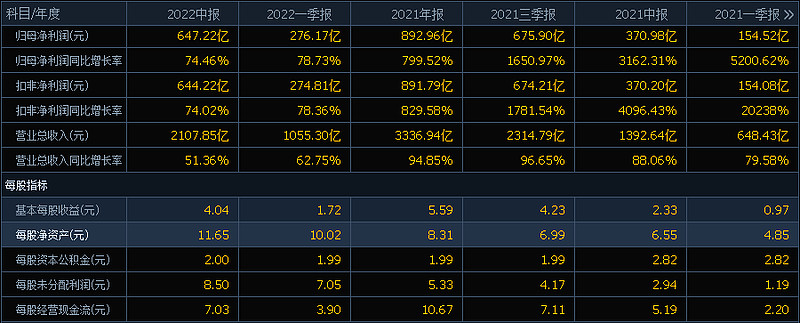

但海控2022年长协价格是21年的2-3倍,长协货量占比超过60%(美线62-65%、欧线58-60%),简单计算可以得出,单算长协就能保证接近800-900亿的利润,哪怕即期一分钱不挣、都跟2021年利润差不多吧(此后出来的2022年中报归母净利润为647.2亿),7月利润已经公示为120亿,也就是说今年再差也会有1150-1200亿左右的净利润。这难道还不能叫确定盈利?

根据中远海控中报数据:当前公司账上现金2478.63亿;净资产1866.53亿;有息负债651.50亿元。最近四个季度净利润1166.97亿;最近四个季度EBIT2158.23亿元。

当前海控PE(TTM)为1.83倍;PB为1.14倍,EV(企业价值=股权价值+有息负债-现金)已经在0值波动,EV/EBITDA为0.03,市值现金比为0.87。

那么请问以上的数值是不是海控的真实盈利情况?现在的市盈率难道说还不够低吗?

二、企业盈利真实可靠,其增长“一定”会推动股价上升。如果真实可靠的盈利增长伴随股价下降,将给投资者带来巨额财富;

中远海控A从2021年7月7日的33.40元跌下来到目前的13.29元(下跌46.5%)已经整整14个月了,这么久以来持续阴跌的股价折射出来的是市场对未来预期是无厘头式的极度悲观,也就是说他们认为海控未来必定会血亏。而与此同时业绩、利润却在一个季度一个季度的证伪。这难道不够讽刺吗?

三、做出企业盈利的增长预测,是困难的,是需要极度谨慎的。扎根于自己能够深度理解的企业,选择变量尽可能少,可预测性尽可能高的企业;

据球友长期观察统计(估算):

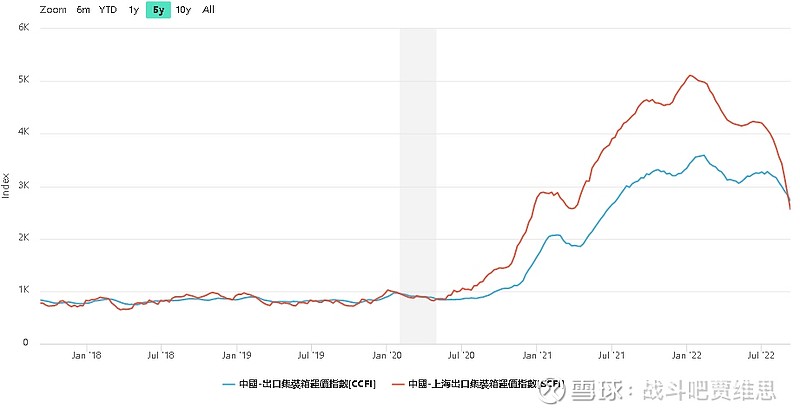

CCFI中国出口集装箱运价指数800点为公司保本状态

CCFI中国出口集装箱运价指数2020年均值1000点、盈利为100亿。也就是说CCFI超过800点后、每上涨200点,大致对应的是100亿利润(排除美元汇率和油价异动)

CCFI中国出口集装箱运价指数2021年均值2615点、盈利为893亿(没有考虑藏的利润)

CCFI中国出口集装箱运价指数2022年1-9月至今的平均值为3223点,就按最悲观的预估:10-12月均值算2700点吧,2022年全年利润也能达到1100亿左右(要考虑长协比例比往年增长的幅度),而从目前的实际情况来看、再怎么样5个月也不可能只挣330亿吧

假设CCFI中国出口集装箱运价指数2023年均值为2200点,盈利也有700亿左右。

假设CCFI中国出口集装箱运价指数2024年均值为1600点,盈利也有400亿左右。

这种假设够不够悲观?利润可预测性够不够高?你让狗子它怎么亏损?(何况是CCFI这种一边倒持续性下跌、这种可能性几乎不存在的假设)

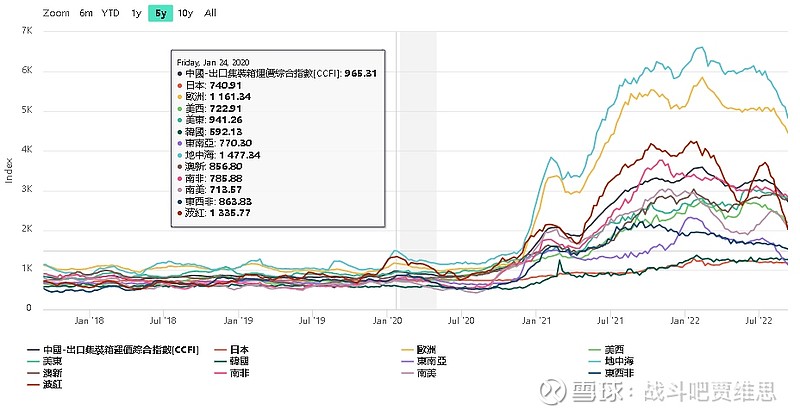

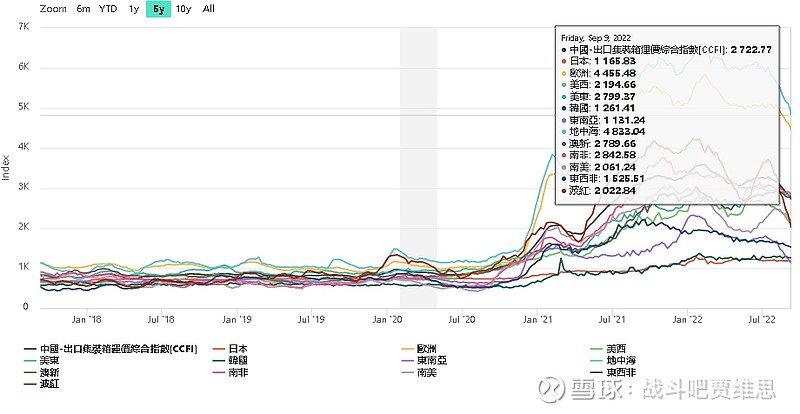

再来看看CCFI各航线的长期趋势图(拉长时间轴来看,大部分航线是不是依然处于相对的高位)

四、盈利增长“一定”会推动股价上升,并不代表会推动下周、下月乃至下个季度的股价上升。它通常需要较长时间体现,经验上说,三到五年是一个常见的体现周期。短期股价波动可能受任何因素影响,是市场的随机运动,无法预测。任何对短期股价波动的预测,都是没有价值的行为;任何建立在短期股价波动上的交易体系,都是脆弱不可信的;

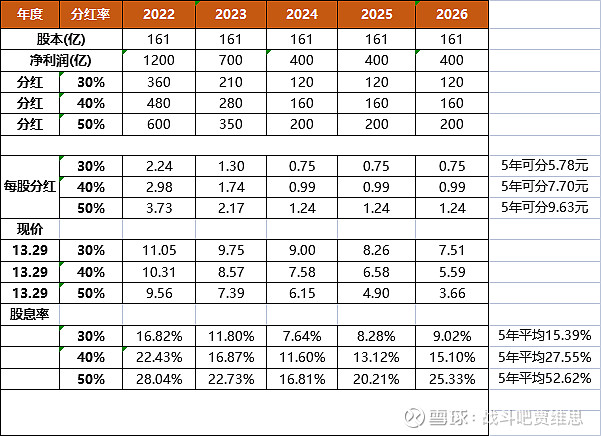

按老唐的说法:三到五年是一个常见的体现周期,那么我就按照最悲观的盈利预期在完全不考虑股价的上升、填权之类的因素后做了一个5年持股分红计算,让大家自己衡量

五、持股时间长,并不意味着是从事长期投资。价值投资的本质,不是坚持“长期”投资。长期或短期只是被动结果,是因为市场认识和体现价值需要时间造成的。下注市值和价值之间的收敛,才是价值投资的核心本质;

2019年12月31日,海控账上的净现金-744.11亿

2022年06月30日,海控账上的净现金1830.28亿

两年多的时间,海控账面的净现金增加了2574.39亿=1830.28亿-(-744.11亿),若再算上2021年度分红的139.33亿,合计2713.72亿,这是过去两年多中远海控真正创造的价值。在我们A股这样的公司是不是独一份?再看看它现在的市值,不讽刺吗?

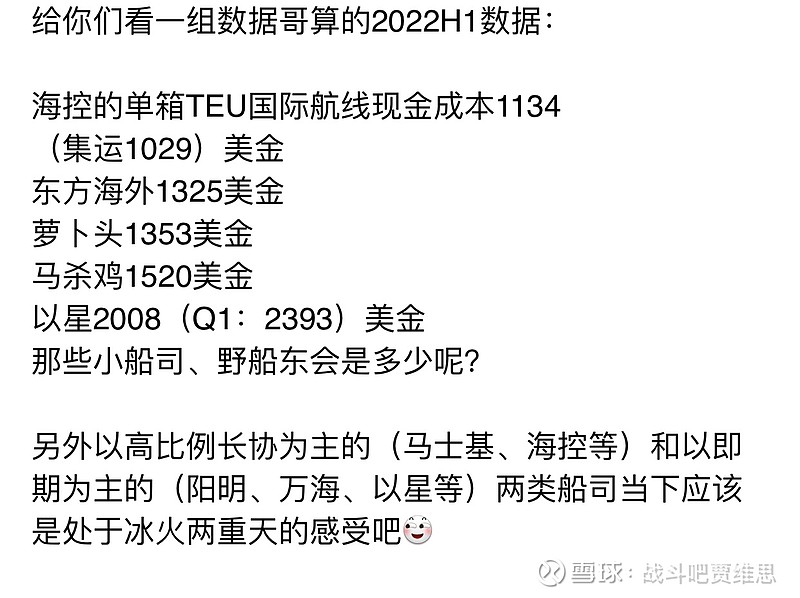

用数据哥的话说:海控在运营端、相比其他船东,都有巨大的成本优势,能够在其他家EBIT为0时,保证较为可观的单箱利润,这将在全球市场竞争之中立于不败之地。在行业高峰期选择克制运力竞赛,没有进行资本的疯狂扩张,而是将巨额的现金留住静待市场变化。不论是从运营能力,和战略布局上,都是集运市场上最优秀的船公司,尤其是中远海运集运的成本优势,他一年出口1200万TEU,每箱相对东方海外国际还有300美元的成本优势,这是我们国家在集运行业最强的企业、没有之一,同时也是国际上最具有竞争力的企业了。

六、市值低于价值的部分,有两大来源:一类是对现存资产价值的折扣,一类是对未来盈利可能的低估。侧重前者的,我称之为格老门;侧重后者的,我称之为巴神堂,它们构成价值投资两大核心思想流派。绝大部分成熟投资者都是两者兼顾的,差别只是权重。我个人更侧重巴神堂,巴神堂思想能够引导人随着年龄和资本的增长,越来越远离市场,用越来越多的时间去享受生活,最终走向快乐投资的良性循环——格老门可能正好相反;

至于未来盈利的估算参考《三》

七、法币时代,历史数据和逻辑推理都能证明,股权是收益率最高的资产,远高于债券和货币。因而,除非所有股权目标均显著高估,否则老唐永远是满仓持股状态。组合设立至今的三年里,每一天都是如此,无论股灾1.0,股灾2.0,还是熔断崩盘;

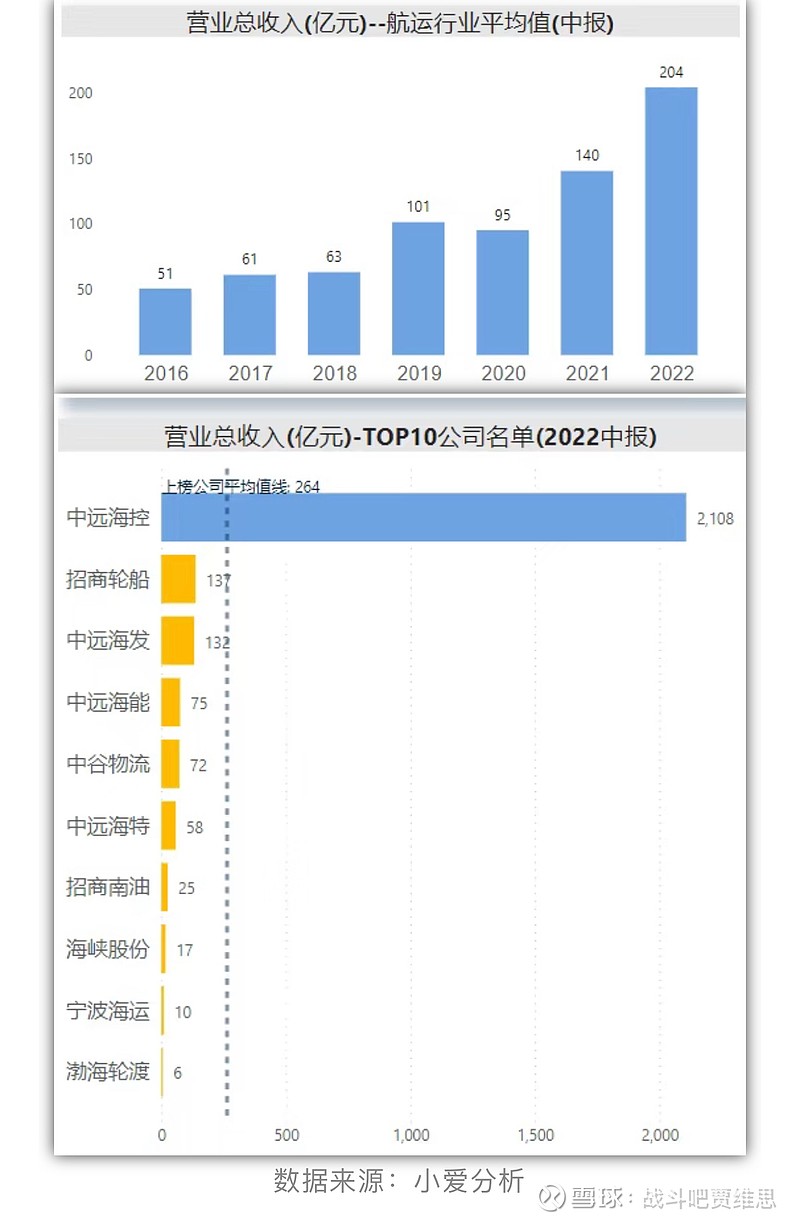

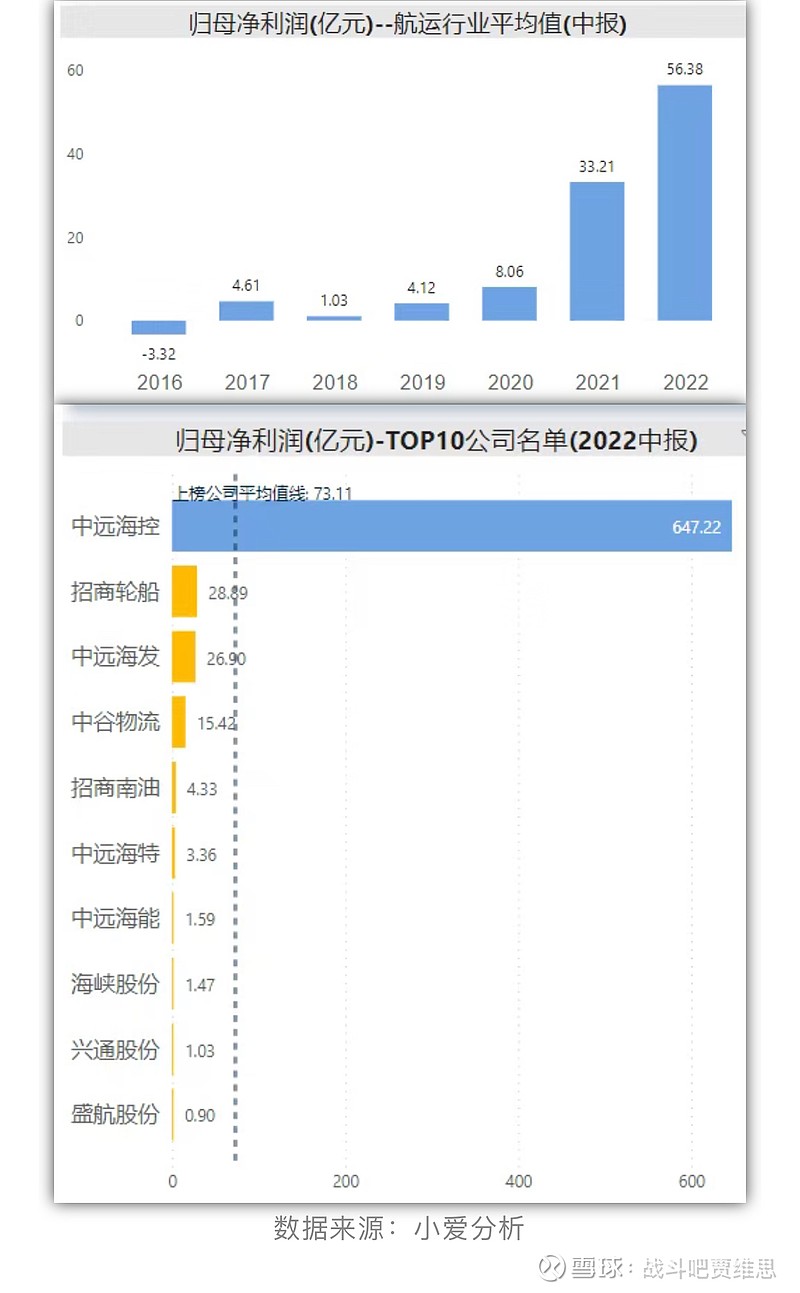

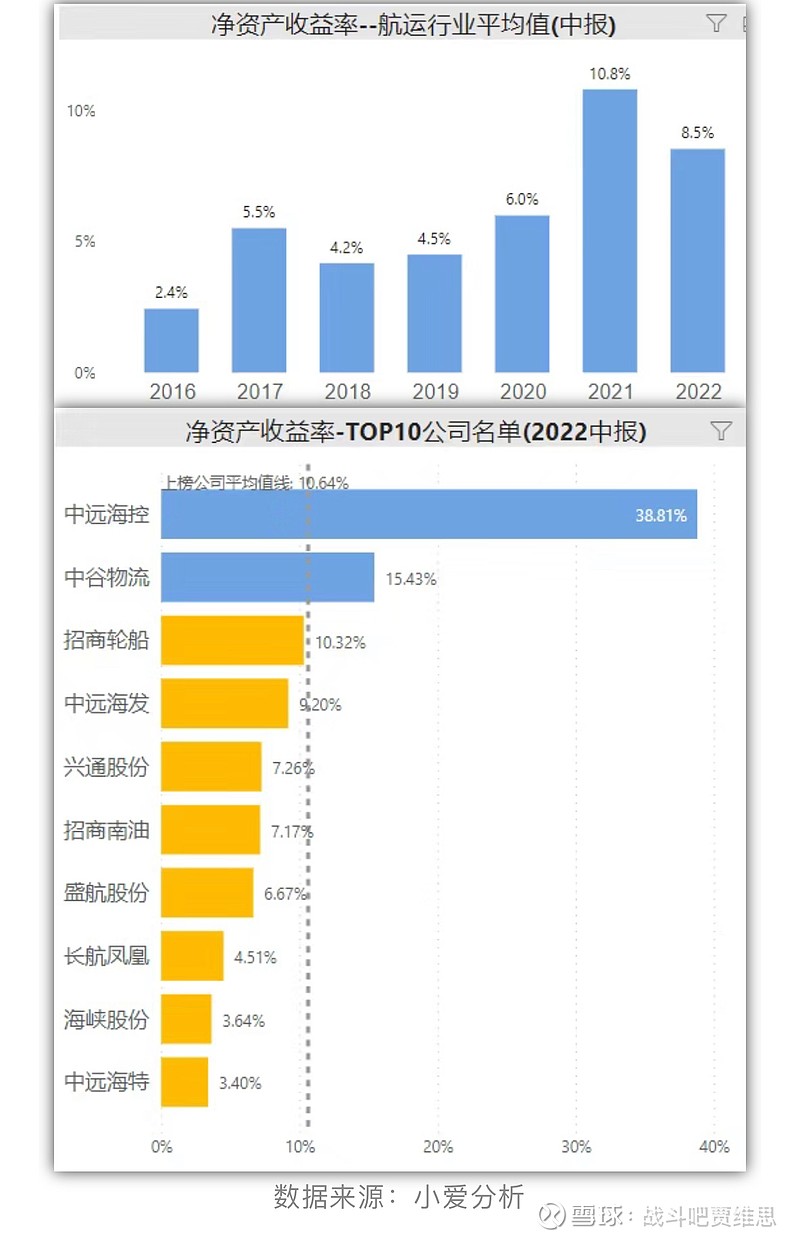

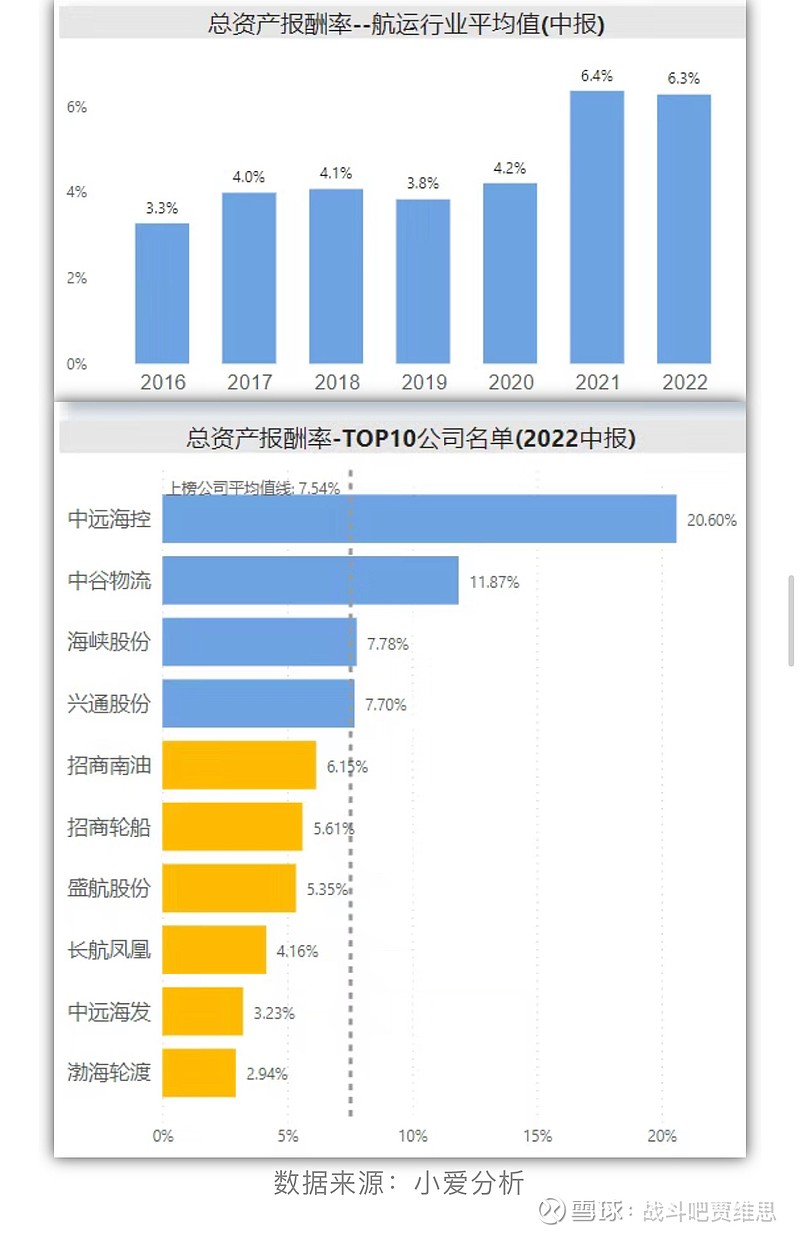

2022年上半年,航运板块整体营业总收入都大幅增长,创历年新高。下面来看看10家航运板块公司对比图

八、事实上,我也没有什么空仓半仓之类的仓位概念,一般会预留家庭一年的开支,其他部分通通做股权投资,除非找不到目标了。

即便是手头的现金理财,我内心也将之视为一种确定性100%、市盈率约30倍、未来无增长的股票;

九、企业价值不是一个精确数值,而是一个模糊区间,一个至少足以容纳百分之二三十波动的模糊区间。

因此,在30%空间内的所谓高抛低吸、波段操作,在我看来,是自欺欺人,不值得关心。

考虑到中国股市有10%日涨跌停限制,所以,日间盯盘,是完全没有价值的生命浪费。

三年的公开数据还不够长,而且老唐的运气似乎一贯不错,所以,三年三倍的成绩里面,究竟有多少是投资体系的功劳,有多少是运气的体现,可能还需要更长时间去观察。

以上为本人对老唐的理念框架进行的填鸭之作,到第七条之时实在没有头绪和思路进行下去了,自我感觉这种自缚手足的方式很是生硬,也是我太自不量力了,以前从未有过这种尝试、权当练手一试,图你们一乐吧,不足之处请大家多多包涵与见谅!![]()

#今日话题# #中远海控:没有任何下跌空间!# #全球集运行业研究分析# $中远海控(SH601919)$ $中远海控(01919)$ $东方海外国际(00316)$