在去年10月我写过一篇文章:分析当前投资国内股票和基金的性价比,文章的结论就是投资A股的性价比很高,同时也给出了分析的逻辑。从当时发文到上一个交易日(共3个月零1周):

深证100指数(SZ:399330)的涨幅约为28%:

创业板50指数(SZ399673)的涨幅约为22%:

如果说该篇文章讲的是投资的性价比,那么本文就从时间的维度来说一下为什么投资需要尽早去做。我认为投资要尽早做的原因主要有以下三个:

天时地利人和:好行情不会一直有,最好的结果是好行情遇到了好的投资体系投资体系:形成好的投资体系是需要时间的复利效应:复利效应的威力是需要通过足够的时间来做支撑以上三个原因都和时间有关,下面我就从每个原因展开来说。

1、天时地利人和

投资这件事情也讲究天时地利人和:因为好行情不会一直有,而且如果在好行情来的时候自己没有一个好的投资体系来帮助自己赚钱的话其实是非常可惜的,说直白一点就是:不会投资会浪费好行情。

为了讲清楚这个道理可以拿我自己作例子:我是从19年初开始接触股票投资的,当时第一笔银证转账的金额是2万元,而且也没有任何股票投资相关的知识;而经过2年的学习,总结和实战到现在,已经初步形成了一套适合自己的投资体系。截止上一个交易日,我在融资账户落袋的收益超过了30万元:

这个融资账户的第一笔交易是从去年8月份开始的,也就是说在5个月的时间,我在融资账户实现的收益就已经超过了19年整年的收益。从这个数据上是可以看出来:我目前的投资水平是高于19年的。那么就可以进一步思考一下:如果我带着现在的投资能力回到19年初重来一遍,那么同样的时间我会多赚很多钱,这个概率我认为是极大的。

但如果有人问我会不会后悔没有早点开始做投资?我的回答是不会,因为首先后悔也没用;另外就是我其实非常感谢19年和20年的股票市场的好行情,因为它能给我带来的正反馈可以给我信心去不断突破自己。所以说如今这个结果我已经很满意了,而且我相信,在未来的好行情来临时我是可以好好利用的,这其实就可以了。

所以说问题的关键就在于:如果行情来了,你能准备好么?

2、投资体系

上面的部分反复提到了投资体系这四个字,因为我认为:可以在投资中“稳定获利”获利的前提是具备一套适合自己的成熟稳健的投资体系。

这里说的稳定获利不是指每天都获取正收益,而是可以保证在好行情下多赚钱,在差行情下少亏或者不亏钱,也就是说在一段相对较长的时间里保持正收益。

那么什么是投资体系呢?在我看来就是一套关于仓位控制(风险控制),选股,买入卖出,止盈止损,加仓减仓以及现金管理的一整套的投资系统。而又因为每个人的现金流,净资产,风险偏好以及投资收益率预期等条件都是不一样的,所以适合每个人的投资体系可能也是不一样的。

所以从以上的概念中我们可以知道,投资体系涉及到的因素其实非常多,而且可能每个人都不同。那么这也就可以解释了为什么大多数人做投资是亏钱的:因为大多数人并没有形成一套适合自己的成熟稳健的投资体系。这些人具体的做法和表现是:他们交易股票往往只停留在选股上面:知道某某“大牛”或者“高手”买了什么股票就买入,或者根据什么消息之后就买入;但是对这只股票应该买多少钱(仓位占比),什么时候止损,什么时候止盈,什么时候加仓减仓等完全不做计划也不会做应对(因为没有形成体系),所以说这样就很容易导致最终亏钱或者深度被套的结局。

到这里可能有人会问:有些人也没有怎么建立投资体系但是也赚钱了呢?在我看来原因很可能是遇到了单边上涨的好行情(因为运气)。一旦在下跌行情到来,而到时候却没有一套减仓,止盈或者卖出的体系做支撑的话,很可能就会把之前的利润亏掉了(因为实力)。

另外,也因为每个人的自身条件不一样,所以一个人的投资体系并不一定适合另外一个人。为了理解这一点,我可以拿两个不同的人A和B来举例。

A的现金流和净资产都很强,那么A的投资预期收益率可以不用很高,所以A可以在市场不断下跌中不断补仓来获取低价筹码,然后等待市场复苏之后获取利润。很显然这类人群是等得起的,因为他们本身就不太缺钱。

B的现金流和净资产都比较有限,那么B的投资预期收益率就不能太低了,所以TA就不能在市场不断下跌中不断补仓来获取低价筹码,因为这类人的钱是有限的;而且往往市场下跌之后可能还会有下跌,如果不断补仓的话,可能会导致这类人的现金流枯竭,以至于影响到正常生活。所以对于这类人来说,在市场不断下跌中比较好的策略应该是及时离场场然后等待市场企稳之后再入场。

那么究竟如何才能形成一套适合自己的成熟稳健的投资体系呢?我的答案就是要通过花时间来学习,实战,总结再实战,具体的步骤是:

步骤一:需要阅读大量的投资书籍(最好是不同体系的书籍)或者资料来了解不同的投资体系的策略。步骤二:根据自己的条件来选择适合自己的那一套体系,或者也可以说是自己比较接受的那一套体系。步骤三:通过实战来不断试错和总结来建立适合自己的投资体系并不断更新和优化。这里说的实战不是通过模拟仓来实战,而是必须通过真金白银来实战。因为模拟仓不是真实货币,持股的心态是完全不一样的,不会起到提高或验证投资能力的效果。

在我看来整个流程下来不太可能少于半年的时间,因为在一段时间的实践之后,很可能发现之前某个地方做的其实是错的,所以可能又需要时间来重新验证,而几个循环下来就可能超过一年半载了。而且行情也是分三类的:上涨,下跌,震荡;一套体系如果能在这三种行情中都能“稳定获利”才能称得上是成熟稳健的,而现实中某一类行情可能至少要几个月的时间。

所以说问题的关键就在于:如果你想保证“稳定盈利”,那么你是否已经形成或者正在形成一套适合自己的成熟稳健的投资体系呢?

3、复利效应

最后说一下复利效应,先看一下复利的概念:

复利是指一笔资金除本金产生利息外,在下一个计息周期内,以前各计息周期内产生的利息也计算利息的计息方法。

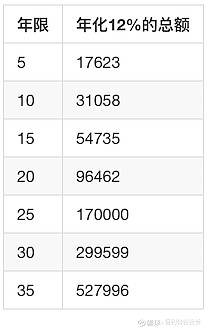

复利效应往往会随着时间的增长而加快显现。为了比较好地展示复利效应,我们举一个例子:本金1万元,投资风险型投资工具年化12%,共投资35年,看一下每5年后的总额是多少:

从上面表格我们可以看到,越到后期,每5年收益的差距会越来越大:5-10年的时候增长了接近13435元,而30-35年的时候增长了接近228397元,是前者的17倍之多。如果说由于复利的效应使得财富增长的速度越来越大,那么就说明我们越要需要充分利用这一点尽可能早地去做投资。可以按照上面的表格打一个比方:比如两个人的年化收益都是12%。其中一个人20岁开始投资1万元,在 TA 50岁的时候就能获得29.9万元的总额;而另一个人如果30岁开始投资1万元,以同样的收益率,到同样50岁的时候的总额却只有9.6万元,差了3倍之多。

现在我们了解了复利效应会随着时间(也可以理解为周期数)的增多而扩大。但是决定复利效应的不只有时间长短(周期数),还有每个周期的收益率。

为了体现在不同收益率下的复利效益的差别,我们再提供一个对比表格,增加一栏收益率为15%的总额:

我们可以看到:年化12%最后的总额是52万,年化15%最后的总额是133万,也就是说仅仅是每年年化3%的区别,35年后最后的总额已相差接近3倍,而且30年后就已超过2倍了。也就是说两个不同的人,虽然本金一样,都是从25岁开始投资,但是投资水平不同,一个平均年化12%,另一个平均年化15%。那么在这两个人50岁的时候,年化15%的人的总额是32.9万,而年化12%的人的总额只有17万。时间再往后推,在两个人都是60岁的时候(大概是退休的时候),年化15%的人的总额是133.1万,而年化12%的人的总额只有52.7万,相差80万以上。所以从这里我们可以看出来,即使每个周期只相差一点点,随着周期数的增多,最后的差距也是巨大的。

综上所述:由于复利效应的关系:我们不仅需要趁早投资,拉长我们总的投资时间(增加投资周期数),还需要想办法提高我们的投资收益率,这样双管齐下才能使我们的财富像滚雪球一样越滚越多。

拉长总的投资时间其实不难做到,我们只需要尽早开始即可;那么如何提高我们的投资收益率呢?这就需要我们不断地去学习,总结,思考和实践了(具体可以参考上一部分)。而学习的途径不仅仅来源于看到的和听到的,更重要的是我们自身的实践,所以这就更需要我们尽快实践投资了。

可能有朋友会说我的例子每年都是盈利的情况,在实际生活中会有亏损的情况在。

其实当然不排除有亏损的情况,而这更是我们为什么要尽早学习,实践,“交学费”的原因:犯错误很正常,只要我们多总结,多思考,不断地学习和实践,

就可以保证后面少犯错误,提高我们盈利的概率。而且后面我们还可以学习资产配置方面的知识,通过用不同类型的资产来对冲某些投资工具的亏损风险。

所以说问题的关键就在于:你开始的足够早么?

$隆基股份(SH601012)$ $宁德时代(SZ300750)$ $五粮液(SZ000858)$

个人投资公众号:复利公社;欢迎加入并添加交流群,期待与您的共同成长~