市场近期延续宽幅震荡走势,整体波动幅度维持在较高水平。M姐发现,目前行业之间的估值出现一些“极端”现象,借助估值分化,是否会有一些新的配置机会呢?

一、近一年行业估值如何变动?

2020年以来,全球流动性宽松给A股权益市场带来了一波估值“拔苗”效应,各板块间估值出现了高度分化,甚至可以说是极端分化。先来看看近1年申万28个行业估值变动情况。

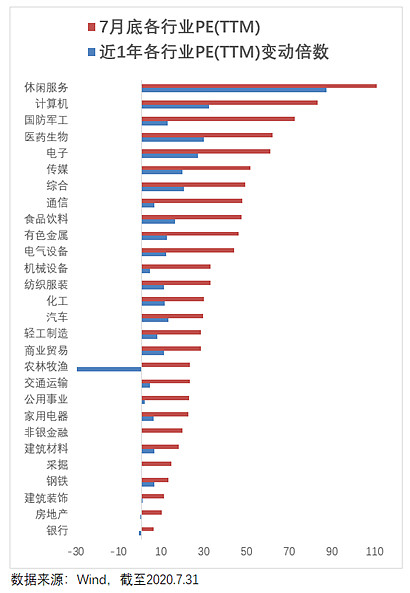

Wind数据显示,截止7月底,申万28个行业中估值排名前五的分别为休闲服务120倍、计算机83倍、国防军工72倍、医药生物62倍和电子60倍,最低的三个行业分别是建筑装饰11倍、房地产10倍、银行6倍,行业之间的估值高低差最大超过110倍。

近一年来,估值增幅最大的为休闲服务、计算机和生物医药,他们同时也名列目前估值排名前五,而估值降幅最大的为农林牧渔、银行、房地产,其中银行和房地产也是目前估值最低的三个行业之二。由此可见,行业之间的估值差距在近1年里被放大。

二、估值分化带来了价格分化

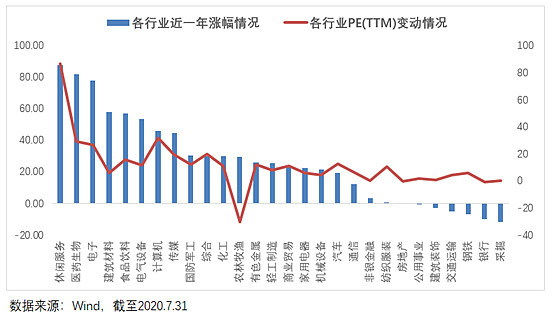

近1年,随着各行业估值不断分化,股价涨跌幅也发生了较大分化。

M姐发现,随着板块间估值差异不断扩大,高估值板块能够持续获得高收益,低估值策略基本完全失效,过去一年里低估值行业明显跑输大盘。

以近1年涨幅最高的休闲服务为例,近1年估值增幅也是最高的,反观跌幅最高的采掘,近1年估值几乎没有变化。

这种分化行情演绎至今,也引发了市场对于估值分化的讨论与关注。如果单从总体来看,当前A股市场的估值水平并不高,但估值的结构分化较大,个别行业估值百分位已经接近100%。

所谓物极必反,在这种极端行情下,市场或许存在估值分化收敛的可能性,一是部分高度分化行业板块内部或许会出现估值收敛,二是板块间估值差异较大,同样存在估值收敛的动力与可能性。

近期,低估周期性行业就出现了一定程度的回暖,未来投资者可能要多注意配置方面的平衡性。

针对目前行业估值较为极端的行情,欢迎大家关注浦银MSCI中国A股ETF(515780),标的指数包含的权重行业有食品饮料、银行、医药生物、非银金融等,配置较为平衡,风险分散,适合长期投资。

拓展阅读:

低估值蓝筹“空中接力”推动指数上台阶 , 关注医药消费科技长期机会

如何把握龙头行情?借道浦银安盛MSCI中国A股ETF轻松布局

3月有新品!关于浦银安盛MSCI中国A股ETF,一文带你全了解!

$沪深300(SH000300)$ $创业板指(SZ399006)$ $上证指数(SH000001)$

@今日话题 @蛋卷基金 @蛋卷基金 @今日话题 @银行螺丝钉 @望京博格 @青春的泥沼 @不明真相的群众 @老豆说 @wuhansteel @物不足智不明 @老黑01 @昵称可以吃 @身未动声已远 @认知狗 @明大教主 @股市老兵222888 @明大教主 @Alex价值发现者

风险提示:基金有风险,投资需谨慎。以上信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,以上信息出现的任何观点、分析及预测不构成对阅读者任何形式的投资建议或业绩保证,本公司亦不对因使用上述内容所引发的直接或间接损失负任何责任。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者在投资本基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。本基金适当性风险等级为R3,在代销机构申购的应以代销机构的风险评级规则为准。如需购买本基金,请您关注投资者适当性管理相关规定,提前做好风险测评、并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。