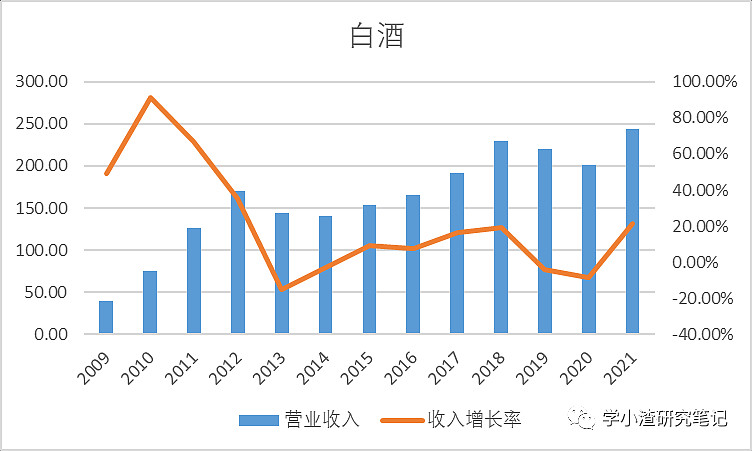

白酒收入情况如下。洋河这几年发展一直是磕磕绊绊的。第一次挫折是在2013-2015年间,第二次挫折是在2019-2020年间。我们依次来看看这两次业绩下滑的具体情况。

2009-2012年业绩飞速增长。2011年,管理层可能有些飘了,年报中写到“公司的营销模式创新远远领先于行业水平”,“远远”二字,充满自信。高速增长可能掩盖很多问题。

2013年行业不景气,洋河业绩剧烈下滑,出现了上市以来的第一次负增长。2012-2013年也是洋河管理层更换的一年。2013年,王守兵出任总经理。说巧不巧,2013年洋河首次披露红酒的销售情况。也正是这一年,洋河推出了老字号系列酒(元字号、明字号、清字号)。这个系列酒从来没有出现在年报上,之后几乎无人提及。邃之蓝、高之蓝、遥之蓝也是在这一年推出的。

2014年推出“洋河微分子酒”。微分子酒主打健康,和蓝色经典主打的绵柔不完全相同,是一款战略产品。“洋河1号”APP上线。尝试在互联网进行销售。不过,业绩仍旧下滑。这一年红酒销量增长超过400%,接近4000吨。

我所知道的洋河新产品,都是在王守兵任职期间推出的。是巧合吗?还是新官上任烧的三把火?不知道。事后看,这些操作真的是一步又一步的臭棋。这些营销资源投到老品牌上,不香吗?

说回新产品,在线上卖邃高遥,线下卖海天梦,这是什么神奇的逻辑。作为一个新品牌,肯定要占领年轻人的圈子,网购几乎是那个时候年轻人的代名词。即便不布局互联网市场,也不能自己用一个新产品去挤压明星产品吧。作为线上平台的“洋河1号”,现在也无人提及。网购平台是一个赢者通吃的行业,洋河1号只卖洋河酒,不卖其他品牌的话,怎么可能有人频繁访问。在大平台开旗舰店,才能够提高品牌的线上曝光量。

4000吨红酒的销量,真不如多卖400吨白酒。这明显是向竞争对手示弱。这种做法可没有之前“远远领先”的霸气。

再说“洋河微分子酒”。产品主打的是健康,算是保健酒。一个白酒企业做保健酒,本来就伤害公司形象。而且“绵柔”的精髓便是饮后舒适度,和健康之间有千丝万缕的联系,再推出一个更健康的“微分子酒”,不是自己打脸吗?好的是,这些产品目前仍然是储备产品,没有大力推广。海天梦也早已出现在各个电商平台。

2013-2015这几年可以明显看到,洋河作为一个新兴品牌,迈向全国不过几年,当头部品牌降价时,品牌力的差距立马可见。这时候什么都不做,硬扛着,也比推出红酒等新产品要好。

2015-2020年王耀、钟雨领导下的洋河,在经历了几年的增长之后,再次出现了增长困难。这一次管理层应对更加得当。不同于上一次屡屡推出新产品,这一次在年报上,什么新的信息都没看到。看到的只是明星产品的升级。梦之蓝M6变成M6+,海之蓝、天之蓝添加更多老酒,M3推出了水晶版。

2019和2020这两年的倒退,如果要深究的话,我认为有更深层的原因。我看到几乎所有的说法都是渠道问题,有说渠道压货的,有说渠道利润不足的,也有说渠道利润太透明的。这些说法是事实,但不是事实的全部。渠道利润不足的话,洋河直接调整渠道利润就行了啊。渠道价格再怎么透明也没有茅台透明吧。洋河实际上怎么做的呢?洋河直接把M3和M6都升级了,不仅容量变大,而且价格更高。

M6的问题在于,虽然价格定位准确了,但只是同系列的中间产品,下面还有M3影响整个系列的档次。之后M3升级为水晶版,价格上涨,基本触碰到中高端的门槛。M6升级为M6+,和四开价格错开。这次提价之后,勉强树立起梦之蓝中高端的品牌形象。

2021年,张联东接任董事长,白酒销售收入增长21.3%,整体收入增长20.14%。这个增长趋势在近几年应该可以持续下去。首先,国缘的重点转向了V9,四开不会那么咄咄逼人。其次,除了几个高端产品外,其他厂家的产品和洋河一样都是数字命名的方式,没有纯粹定位中高端的系列。未来谁能够出一个不带系列的单品来抢夺800-1000元价格带的话(剑南春水晶剑恐怕不行,暂时没有看到这样的产品),M6+可能又危险了。到时候可能就要砍掉M3,让梦之蓝真正成为次高端系列。M3空出的市场,可以用双沟、苏酒代替。

我的观点,洋河在品牌建设上面并没有媒体评论得那么优秀。首创绵柔型白酒之后,并没有后来者跟进。同样代表江苏酒企的今世缘,还转到了酱香酒的赛道上面。未来如何让绵柔的赛道多一些参与者,是洋河迟早要面对的一个话题。

以上是我个人对洋河股份的看法,欢迎大家批评指正。

——————————————————————————————————

【学小渣研究笔记】敢于犯错的非专业分析师

聊聊你的看法吧!