三、奶源建设

公司以现金约 11.29 亿元收购上游奶牛养殖企业首农畜牧 46.37%股权,标的整体估值24.34亿元。2020年首农畜牧实现净利润2.08亿元,扣非净利润2.42亿元。这个收购价格还是不错的。

收购完成后公司持有首农畜牧 51%股权,首农畜牧成为公司控股子公司。自 2022 年 1 月起首农畜牧纳入公司财务报表合并范围。2021 年首农畜牧成母牛头年单产创历史新高,其下属邢台分公司单产突破 14 吨。

首农畜牧总资产46亿元,估计大概有成乳牛3.1万头。同时我也百度了一下,说公司有成奶牛2.1万头,年产奶25万吨,平均每头产量11.9吨/年。这个数据不知道是什么时间的。以3.1万头计算的话,首农畜牧年产奶40.3万吨。

以上是2022年并表后的增量。

2021年三元有成乳牛2791万元,估算成数量大约1400头,按照11吨/年的产量计算,年产奶量共计1.54万吨。

三元的牧场大多数没有纳入上市公司体内,而是由大股东控制。2021年向关联方采购原料奶共计140亿元,由于2021年原料奶价格上涨,按照4.29元/公斤价格换算,共采购原料奶32.7万吨。

以上合计,2021年大约掌握了34.24万吨奶源。2022年能够掌握74.54万吨奶源,能够支撑公司翻倍增长。2021年生产液态奶53.5万吨、固态奶2.5万吨、冰淇淋9.7万吨,公司奶源的自给率还是不错的。

四、财务报表分析

这节主要讲几个我特别关注的项目。

首先,其他应收款仅有985万元,初看报表金额很小,容易被忽视。但是,如果仔细看附注,会发现其他应收款的账面余额近5400万,计提了4410万元的坏账准备。其中,第一名应收2700万元,款项性质是“借款及利息”,账龄是1-2年,全额计提坏账准备。你可以说是管理层谨慎小心,但请仔细想想,公司一年的净利润也就不到2亿元,2700万相当于净利润的13%,说借就借出去了,而且还很可能收不回来。三元对于客户资质的信用管控有点问题。说巧不巧,在年报关联交易中,还披露了这个借款人的名称,是“新华联控股有限公司”。

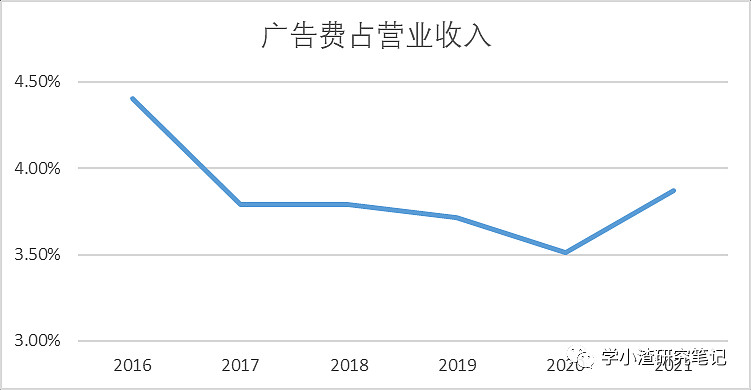

第二个来看看广告费用。三元广告费基本维持在2.5-3亿元的水平,占营业收入的3%左右。和光明的比例差不多。

第三来看看现金流情况。三元的净利润不怎么好看,七十多亿的收入只有不到2亿的净利润,但是现金流还是不错的,基本每年都超过3亿元,少数年份甚至到了8亿元。2017年现金流为负,但是2018年马上反弹至8亿元。2018年支付48.6亿元取得法国食品集团Brassica,资金主要来自于银行借款。公司在增发上比较慎重。

最后看看负债情况。2021年短期借款4.33亿元,长期借款23.83亿元,合计28.16亿元。但是到了2022年一季度,短期借款上升到12.62亿元,长期借款变为34.07亿元,合计46.69亿元。表明看上去负债急速上升,经营出现困难,实际原因主要是并表首农畜牧,不要过度解读。

五、写在最后

2022年可能是可能会是三元的分水岭,今年推出了解锁条件非常夸张的股权激励,我个人是持保守的态度。

三元手中能打出手的牌不多,尤其是对比了其他乳企后。光明莫斯利安具有先发优势,尽管丧失了不少市场份额,但知名度还在,“首创”的名号还在。光明虽然子品牌也不强,但母品牌“光明”的知名度明显好于“三元”,现有的市场份额也更大。新乳业占有西南市场,避开了竞争激烈的沿海市场,并且主动在华东布局,虽然规模和三元相当,但是竞争环境比三元好太多。“24小时”明显是经过精心策划的产品,只要品质能够保证,甚至不需要过多宣传推广便能成为消费者的首选。三元手中没什么牌可打,现在的情况防守有余而进攻不足。唯一的好牌是“八喜”冰淇淋,但是这条赛道强者如云,消费者对牛奶不敏感,三元很难发挥自己的奶源优势。我的选择是继续观察。

—————————————————————————————————————

【学小渣研究笔记】

不写软文的非专业分析师