一、冰淇淋是挣钱主力

关于北京地区的市占率,三元股份年报给出了比较权威的数据。凯度监测数据显示, 2021 年公司在北京市场液态奶份额居首位。这个结果超出了我之前的预期的,看来伊利蒙牛还有很多地方可以努力啊。

有一个细节和大家分享。公司于1997年获得北京麦当劳食品有限公司50%的股权,至今仍然持有。按照2021年年报的披露,这部分投资成本7700余万元,年末账面余额超12亿元,仅本年分红便有2000万元。当年麦当劳在北京市场选择和三元合作,可见三元在北京地区的影响力。

2021年,液态奶收入47.75亿元,总收入77.31亿元,占比61.76%,是收入的主要来源。冰淇淋收入13.22亿元,占比17.10%,在规模上并不突出。但是,在获利能力上面,冰淇淋却独树一帜。

冰淇淋业务由子公司艾莱发喜生产经营,公司持有艾莱发喜95%的股份。2021年艾莱发喜实现营业收入14.26亿元,取得净利润1.15亿元,销售净利率8.06%,盈利能力出众。合并利润表中净利润为2.09亿元。尽管子公司净利润是未经过内部抵销的数据,但是仍然可以感受到冰淇淋业务强大的获利能力。我们可以大致模拟一下冰淇淋业务的抵消过程。如果制作冰淇淋的原奶是从公司内部采购的,那么合并之后整个冰淇淋的业务链条更长,毛利率更高。如果有销售给其他子公司,则这部分收入会被抵销一部分。我认为原奶应该大部分来自于集团兄弟企业,而内部销售只有很小一部分,因此合并后的冰淇淋净利润应该也在1.15亿元左右。

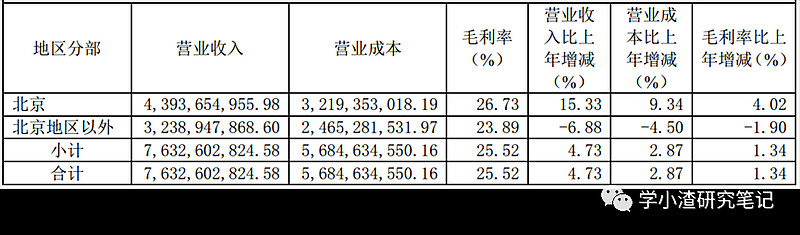

分区域看,北京地区营业收入44亿元,占比57.56%。北京以外的收入主要来自于河北、海外和上海。三元仍然是一个据守华北的区域企业。

另外,由于数据口径的变化,毛利率展示的趋势不可全信。

三元从2020年执行新收入准则,并且没有追溯调整。2020年所有可比期间数据都是照着2019年数字写上去的,计算结果也没有考虑可比性。也就是说,2020年报表中披露的毛利率都不是可比口径的毛利率。2020年运输费4.3亿元计入主营业务成本,另有6.8亿元的销售费用抵减营业收入。大家可以自行计算2019年可比的整体毛利率,但是2021年的毛利率就没有办法调整了。

分产品可比口径的数据我算不出来,这里仅做提示,看到2020年毛利率大降不要感到吃惊。

二、股权激励

2022 年 1 月推出限制性股票激励计划草案。该方案共计授予共计 2246 万股限制性股票,约占本计划公告时公司股本 总额的1.5%。限制性股票的首次授予价格为3.01元/股。

股权激励的解锁条件非常复杂,这里列举一部分。按照这些条件,2023-2025年收入分别为121.69亿元、140.06亿元、169.14亿元。净利润标准的核算口径是扣非归母净利润,由于找不到这个口径的数据,我用归母净利润来估算。2023-2025年归母净利润分别为4.95亿元、6.75亿元、9.15亿元。另外,每年新产品数量不低于20个。

目前公司总市值71.58亿元,如果真能实现这个解锁条件,这个市值也算很便宜了。我觉得如果不发挥一些财务技能,这个目标还是很难实现的,至少我没有看出哪个产品有爆发式增长的可能。

—————————————————————————————————————

【学小渣研究笔记】

不写软文的非专业分析师