三、上海王者

之前点出了光明的不少问题,这节我们将会看到这头华东雄狮是多么凶猛。

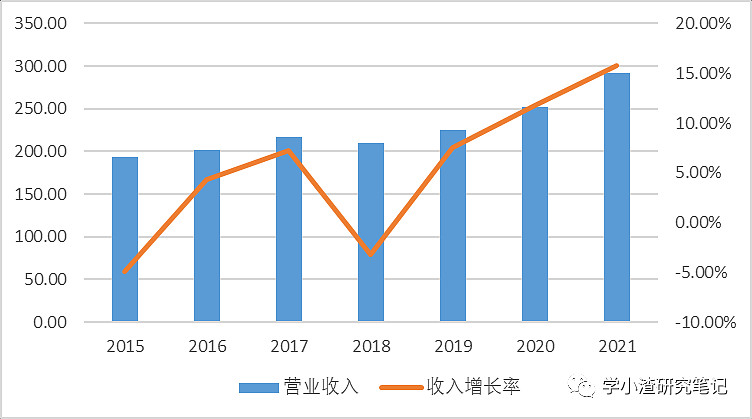

下图所展现的增长趋势并不好看,但是最近三年的势头很强,尤其是在高层变动如此频繁的情况下,还能够实现三连增,很是难得。

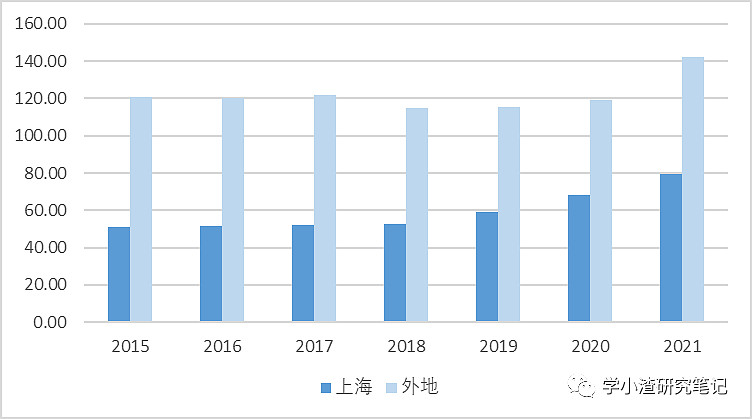

分区域来看,上海本地的收入没有降过,最近三年的复合增长率更是达到16%,2021年收入几乎快到80亿元。这是个什么水平?由于没有省一级的数据,我们用全国数据来估算一下。

2021年全国乳品加工业销售收入4687.38亿元,除去港澳台,全国共有31个省级行政单位,平均每个省销售收入151亿元。上海市再厉害,相信市场规模也就在500亿元了。也就是说,光明在上海的市占率至少是16.00%。根据另一口径的数据,上海地区光明低温鲜奶市占率达到40%,低温酸奶市占率达30%。

还有更厉害的。2021年上海地区经销商402个,外地经销商3802个。做个简单的除法,上海地区平均每个经销商创造收入1980万元。这个水平,不仅在乳企中数一数二,即便放在白酒行业中,也不是一般的企业能比的。并且2019-2021年上海地区经销商的数量一直在下降,但是整体收入却在上升,光明对于上海市场的把控的确很强。

目前,外地的收入占比基本已经接近三分之二,并且开始在安徽、宁夏、黑龙江等地方布局奶源,同时还收购了青海小西牛,有意巩固华东,进入西北市场。不能小瞧了光明。

四、奶源建设

网友评论说“牛奶要喝光明”,我们来看看光明究竟有多少奶源。

2021年拥有产畜3.97万头,较2020年增资2880头。估计全年原奶产量44万吨。全年鲜奶生产量45.6万吨,酸奶生产量73.3万吨,奶粉生产量29.1万吨。这么看来,奶源自给率也不高。

公司全速推进奶源基地建设,在安徽、宁夏、黑龙江三省开工建设规模牧场。上述牧场建成后,牛只存栏数将增加约3.1万头。建成后,大约增加原奶34.1万吨,加上已有的产能,共计78.1万吨,建成之后,自给率会大大提升。

2021年12月,非公开发行股票工作顺利完成。本次非公开发行人民币普通股1.54亿股,发行价格12.52元/股,实际募集资金总额为人民币19.3亿元,其中13.55亿元用于牧场建设,5.75亿元用于补充公司流动资金。

我们来看一看增发之前的财务状况。

2020年有货币资金29.5亿元,短期借款13亿元,长期借款4.8亿元,应付债券8.3亿元。增发之后(2021年),有货币资金32亿元,短期借款7亿元,长期借款9亿元,应付债券7.7亿元。2021年构建固定资产支出现金23.8亿元。光明乳业的这次增发很合理。

——————————————————————————————————————

这里只有分析和估值

我是学小渣,非专业分析师