2023年前三季度中国平安实现营收7049.38亿元,同比增长5.2%;归母净利润875.75亿元,同比下滑5.61%;扣非净利润879.35亿元,同比增加14.71%,称不上特别优秀,但在行业里已经是表现最好的存在了。

尤其前三季度NBV新单保费1447.6亿元,同比大涨44.8%,Q3 单季度 NBV 76.1亿元,也同比增长21.3%,遥遥领先于行业。

2023年前三季度,平安集团资产规模和净资产稳步增长。截至2023年9月末,平安集团总资产达到11.47万亿元,较年初增长4.1%,归母净资产突破9,000亿元,达到9,031亿元,较年初增长3.9%。

前三季度,平安集团归母净利润875.75亿元,归母营运利润1124.82亿元,年化营运ROE达16.7%。其中,寿险及健康险、财产保险以及银行三大核心业务保持稳健,归属于母公司股东的营运利润1178.48亿元,同比小幅下降0.2%。

平安集团各业务板块营运利润构成:

各业务板块,保险业务累计实现归母营运利润948.76亿元,占比84.3%,其中,深处改革之中的寿险及健康险业务累计归母营运利润849.11亿元,占集团归母营运利润的75.5%。

得益于新业务的增长,2023年前三季度平安集团寿险及健康险业务实现新业务价值335.74亿元,可比口径下同比大增40.9%,可比口径下新业务价值率为23.2%,依然保持了稳定的盈利能力。

财产险业务则受台风暴雨灾害影响,车险与非车险赔付成本上涨,导致承保综合成本率增加1.1个百分点; 同时受车险客户出行需求恢复,以及保证保险业务受市场环境变化影响,2023年前三季度,平安财险承保综合成本率同比增加1.6个百分点。

但占比最高的车险业务在保费增速高于行业的同时保持了良好的业务品质,前三季度,车险承保综合成本率为97.4%,优于行业整体水平。

保险资金运用方面,截至2023年9月末,平安集团保险资金投资组合规模近4.64万亿元,较年初增长7.1%。前三季度,面对复杂多变的市场环境,平安集团秉持价值投资、穿越周期的指导思想,保险资金投资组合实现年化综合投资收益率3.7%,年化净投资收益率 4.0%。

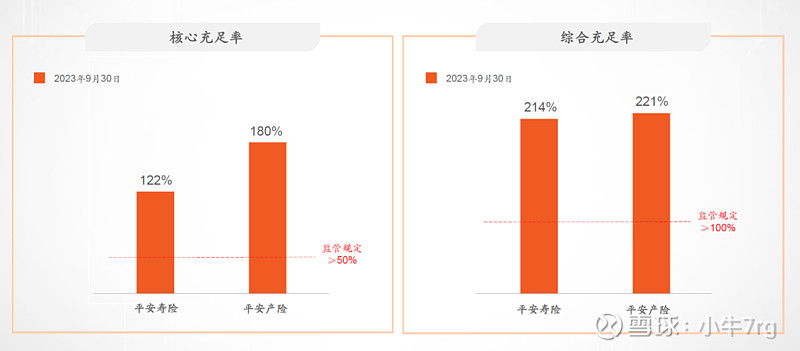

偿付能力方面,平安寿险和平安产险的核心偿付能力充足率和综合偿付能力充足率也都显著高于监管要求。

2023年11月份中国平安保费公告显示,公司前11个月保费收入超过7383亿元,寿险同比增速超过6.8%,这是一份远超预期的成绩单!

从保费收入看,财险、寿险和健康险都实现了正增长。

投资中国平安的基本逻辑可以归结为四点:

第一、从长期看,我国拥有超大规模市场优势和内需潜力,经济韧性强、潜力足、回旋余地大,长期向好的基本面没有改变。

第二、未来个人和家庭财务结构中的保险占比会持续提高。

第三、得益于公司最重要的“人尽其才、物尽其用”的机制,中国平安保持了强大的增长性,堪称行业独狼。

第四、中国平安现金红利派发金额在A股上市公司位居前列,当前股息率高达6.26%,两倍于十年国债,买平安等于买黄金,能够享受资本升值的果实。

中国的保险行业,空间仍非常巨大,龙头拥有更强的综合实力,反而可以在供给侧改革中获得更多的市场份额,长期受益于行业整体较低的渗透率。

最最关键的是,平安现在的市盈率都掉到个位数了,这样的估值还要什么单车呢,持有拿股息都划算呀!

可以预见的是,随着地产行业边际改善,尤其是权益市场有望见底,市场对于保险行业的估值压制将逐步解除,一旦风来,现在砸出的黄金坑也将成为超额收益的机会,基本面最扎实,这一波坑砸得最深的平安,则有望成为价值修复最快的那一个。

投资择时是很难的,但板块和企业却可以通过研究提高胜率。成长性行业+高护城河龙头,可以大大提高你的胜率。

那些有耐心的投资者基本上都能在平安上赚到钱。