恒瑞医药——全球创新药TOP10排行榜上最有可能出现的中国名字

一、引言

江苏恒瑞医药股份有限公司(以下简称“恒瑞医药”)创立于1970年,于2000年在上海证券交易所上市,是一家专注研发、生产及推广高品质药物的创新型国际化制药企业,聚焦抗肿瘤、手术用药、自身免疫疾病、代谢性疾病、心血管疾病等领域进行新药研发,是国内最具创新能力的制药龙头企业之一。

恒瑞医药在全球设有14个研发中心,5000多名专业研发团队。成功推出13款一类创新药、1款二类新药和2款引进创新药,另有80多个自主创新产品在临床开发,270多项临床试验全球展开,拥有领先的技术平台。

在美国制药经理人杂志公布的全球制药企业TOP50榜单中,恒瑞医药已连续5年上榜;在全球医药智库信息平台Informa Pharma Intelligence评选的“全球医药企业研发管线规模TOP25”榜单中,恒瑞医药位列第13位,创中国药企在该榜单的排名新高;在中国医药工业信息中心历年发布的“中国医药研发产品线最佳工业企业”中,恒瑞医药已10次登顶榜首。

尽管从上面的介绍中可以看出,恒瑞医药在国内还是比较强的。但与国际上顶尖的医药公司相比,恒瑞医药还不够看。

大家熟悉的“强生、辉瑞、罗氏、葛兰素史克”等等,万亿市值的一只手都数不过来。

但是这里面,却没有一家中国企业。

医药行业新药的研发过程很漫长,动辄上十年,那些国际巨头一百年前就开始研发和沉淀新药技术,而我们真正发展时间,才仅仅二三十年。所以全球核心的新药被国外巨头垄断就不足为奇。

可是在医药行业,要么做创新药,要么做仿制药。

可是偏偏仿制药这颗果实,被印度摘走了,他们的仿制药工业或者说产业链,非常发达。

所以我国医药行业面临着创新药突破艰难,仿制药规模起不来的尴尬局面。

现在愿意研发、敢于研发、有实力研发新药的企业,屈指可数了。

恒瑞医药就是这里面的佼佼者,是当之无愧的带头大哥。

恒瑞医药创始人叫“孙飘扬”,1958年出生于江苏淮安。高考后进入“中国药科大学”学习,专业是“有机化学”。后又考上“南京大学”读研,专业依然是有机化学。

孙飘扬毕业后就去了连云港制药厂,连云港制药厂成立于1970年,彼时其主要是消炎和消毒药品,所需要的技术含量不高。

很显然高学历的孙飘扬在这里毫无用武之地,不过好在没过多久,就被调到“连云港市医药工业公司”,当科技科的副科长。

1990年,连云港制药厂陷入了困境。

这个时候的连云港制药厂规模倒不小,300多号人。但由于产品没有竞争力,利润非常低,微薄的收益和沉重的负担,让工厂处于破产边缘,连换几个厂长都没有起色。

32岁的孙飘扬在连云港市医药工业公司表现很出色,被领导看中,提拔为制药厂的新厂长。

上任之后自然不可能再做消毒水,而是盯上了一款叫“依托泊苷(VP16)”的抗癌药。

这个药常用在肿瘤治疗上,但是专利在美国手里,买专利要花一大笔钱,然后研发和生产也要花一大笔钱。

重点是这个药还没在中国市场销售,未来前景如何,并没有确切的答案。

所以大多数人并不支持他的这个想法。

不过他说:“只有掌握技术才能掌握工厂的命运,如果不创新进步,工厂倒闭只是时间问题”。

最后总算还是促成了这项计划,顺利买到了专利。

不过很尴尬的是VP16是针剂,而当时的连云港制药厂没有生产针剂的能力,只会做胶囊。

无奈之下,只能把针剂改良为胶囊。

这个药上市之后,证明了孙飘扬眼光之好,销量突飞猛进,当年就赚到超百万的利润。

作为工厂有史以来的高光时刻,所有人都沉浸在收获的喜悦中。

但是孙飘扬却很快冷静下来,他知道单凭一款药,是走不远的,而且专利还是国外的。

经过一番考察,1992年决定向“中国医科院”买下他们新研发的“异环磷酰胺”专利,也是一种抗癌药。

但是120万的价格,再次遇到比上次还大的阻力。

刚赚回来的钱,还没捂热,这就要一把给出去,换做谁都会心疼和不舍。

成功者之所以能成大事,胆识和魄力无疑是核心前提。

孙飘扬显然是具备的,力排众议,不但买下这款药,还特意建了研发中心和实验中心来完善。

1995年新药成功面世,推向市场后,大受欢迎,比VP16还火。

经过这两次突破,小小的连云港制药厂居然成为了抗癌药龙头。

1997年,连云港制药厂进行改制,更名为“恒瑞医药”,孙飘扬继续执掌这家企业。

2000年,恒瑞医药以国企身份上市。

2006年,国有股份退出,孙飘扬透过恒瑞集团,实现了对恒瑞医药的控股。

新生的恒瑞医药犹如脱缰野马,完全放飞自我,从此在创新药这条赛道,一骑绝尘。

肿瘤药一直都是“大企业不愿做、小企业做不来”的尴尬领域,因为投入太高,风险太大。

当然彼时的恒瑞医药体量还太小,不可能完全赌在创新药上面,所以恒瑞开始的路线,也是仿制药。

不过从2000年之后,知识产权保护有了一个质的提升,仿制药的限制条件越来越严格。

所以恒瑞医药这一年转型为仿制药和创新药并行的模式,正式开始在研发上疯狂投入。

一款新药的研发,周期非常长,10年内能上市的,不是特殊情况就是运气好。

恒瑞第一款新药直到2011年才上市,叫“艾瑞昔布”。

这款药历时14年才研发成功,主要用来治疗关节炎的,并且被列入国家十一五和十二五重大新药创制项目。

也正是这款药拉开了恒瑞医药巨额研发投入的序幕。

2011年的研发费用才4亿,如今已经翻了十几倍。2021年研发费用就近60亿。

自2011年恒瑞首款创新药获批上市以来,累计研发投入超330亿元,近几年每年研发投入占销售收入比重均在20%以上,位居行业前列。

当然这个金额放在国际巨头面前,只是零头,但对于恒瑞每年两百多亿的营收,几十亿的净利润来说,把赚回来的钱全部投入研发都不够。

没有什么比这个更无奈的,整个A股也没几家如此死磕研发的企业。

如果不投入,就出不了新药,一旦开启研发管线,那就是无底洞。

好在成果还是很不错的。

2023年阿得贝利单抗、瑞格列汀、奥特康唑3款创新药获批上市,已上市创新药达15款。

最后两款“林普利塞和奥特康唑”是引进的,其他的都是自己研发。

而且放大图片看产品介绍的时候会发现,多款都有这几个关键字:“中国首个自主研发”。

恒瑞医药用结果证明了自己,财报里面公布的研发管线那就更多。

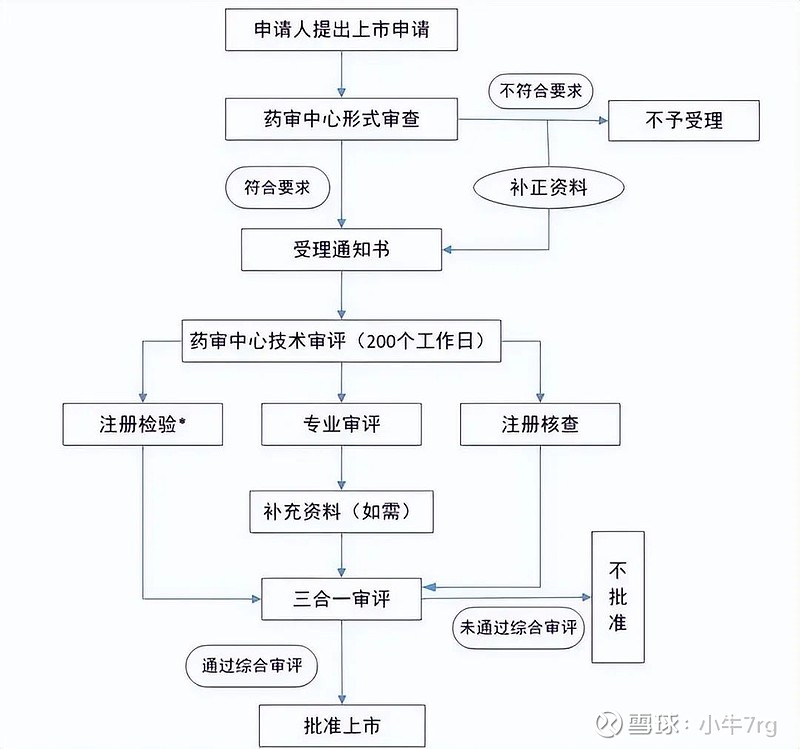

一期临床18项,二期临床17项,三期临床6项,NDA受理6项。

临床试验申请叫IND,生产上市申请就叫NDA。

上图就是NDA审核的全过程,虽然耗时也不短,但是到了这一步,新药上市大概率就快了。

恒瑞医药从两手空空,到如今的创新药一哥,孙飘扬必然经历了无数辛酸。

2019年的时候,孙飘扬亲口说已经停掉一般的仿制药项目,因为专利到期的原研药,该仿制的已经仿制完了。

外界一片看好,股价随机大涨两年,从30元一路上到96元。

而已过花甲之年的孙飘扬2020年退居二线,原本是想让恒瑞医药常规化自己运转下去。

但是2021年公司业绩大幅度下滑,导致市值两年蒸发近4000亿。

股价下跌还不是重点,多位高管离职,很大程度影响了公司信心,尤其是新任董事长“周云曙”也走了,这可是孙飘扬辛苦培养的接班人。

事实证明孙飘扬做企业的能力比“识人”的眼光强多了。

首先是业绩,在周云曙的带领下,第五批集采中,恒瑞医药造影剂产品碘克沙醇注射液、格隆溴铵注射液居然都没被选上。

要知道在2020年造影剂产品可是给公司贡献了36亿的营收。

造影剂就是为了拍片更清晰,所以注入或者服用特殊药物,这些药物的密度与身体组织不一样,所以拍出来的片子对比性很强,更容易观察。

然后是人品,在恒瑞医药与“司太立”签合约前,周云曙买入“司太立”股票,合作公告发布后,“司太立”股价果然大涨,然后周云曙又立马卖出。

这个事当时被当成一个笑话,因为这次交易他其实仅仅只赚了45万,最后被没收后罚款50万。

身价过亿的人弄这么一出,实在说不通,怎么看都像是在玩过家家。

再加上新产品中标率的下降,糟糕的业绩把恒瑞医药推上了风口浪尖。

无奈之下,刚休息一年的孙飘扬只能再次出山,带领恒瑞继续在创新药领域扬帆起航。

经历这次起伏后,公主“孙远”逐渐走向台前,毕业于剑桥大学生物医学专业,孙飘扬似乎有意在培养女儿为接班人。

如果真是这样,A股公司的二代里面,女性整体实力要超越男性了。

虽然在孙飘扬退休期间,公司跌落谷底,其实本质上也并未伤筋动骨。

变化最大的只有两个,一个是股价,另一个是管理层。

公司的财务健康状况并没出问题,而且研发也没受到影响。

这个“公告狂魔”每个月都要发一连串研发进度,就只差拿着高音喇叭喊:“恒瑞依然是国内创新药老大,我们研发进度顺利,大家都来看好我。”

恒瑞医药一直都有三个梦想:“产品出口海外、创新药在中国上市、专利创新药在全球上市”。

现在虽然还没有完全圆梦,但是势头是很不错的。

截直目前完成PARP1抑制剂HRS-1167和ADC SHR-A1904许可给德国默克公司等5项海外BD授权,总金额超40亿美元。

创新药“双艾”组合晚期肝癌研究主论文登上《柳叶刀》主刊,其在美国申报上市获FDA受理。

虽然目前海外业绩贡献还比较小,不过公司产品已经进入多个国家,海外研发和试验也在有条不紊地进行,相信未来在孙飘扬的带领下,能闯出一片天地。

二、历史成绩

恒瑞医药无论从产业链还是产品技术,控股股权,董事长经历,都是在强势环境内的。

看看历史经营情况:

恒瑞医药2000年上市,我们截取2010年的数据来看历史情况。先看营收:2010年37.44亿,2022年212.8亿,增长5.68倍。

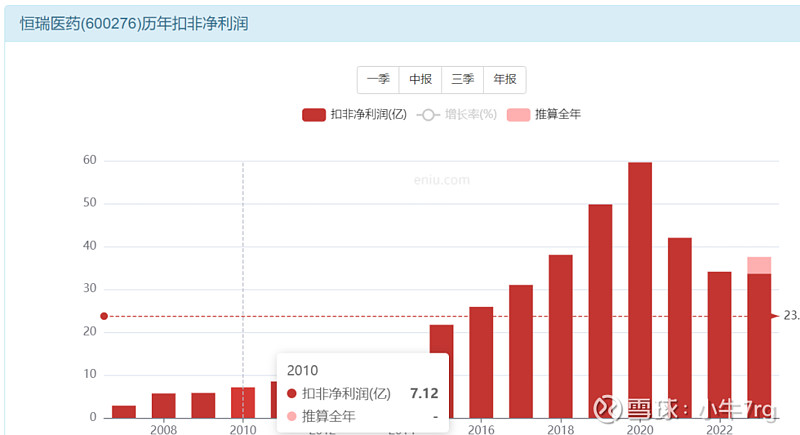

扣非净利润:2010年7.12亿,2022年34.1亿,增长4.8倍。

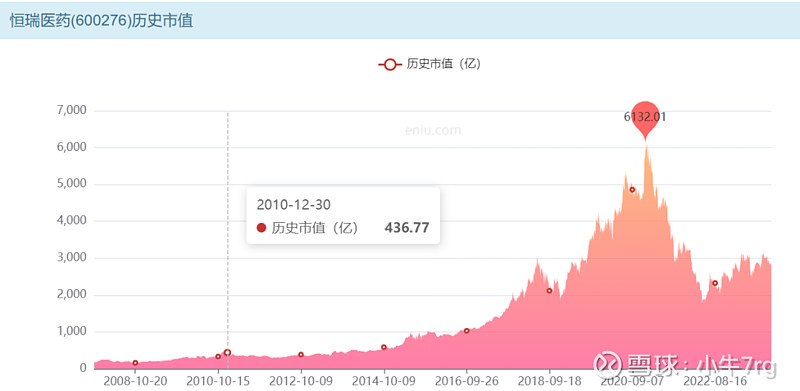

市值上看,2010年436.77亿,2022年2457.83亿,增长5.62倍。

总结一下:营收增长最快5.68倍,其次是市值5.62倍,最后是利润4.8倍。市值可能还是有被炒作的嫌疑,而利润率应该是稳定状态了。

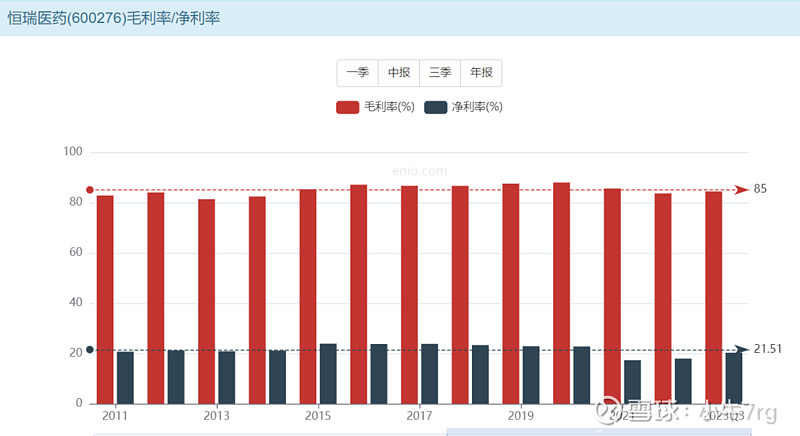

毛利率和净利率看,2021年以前毛利率在86%-87%的样子,2021年降到85%,2022年降到83%。

净利率2021年以前在22%-23%的水平,2021年降到17%,好在2023年回到20%。

2021年,利润率出现下跌,恒瑞医药方面解释称,由于公司加快研发投入,集中带量采购、国家医保谈判产品大幅降价导致毛利率下降,原辅材料及其他各项成本价格持续上涨,以及2021年初运营和人员成本高等因素综合影响了公司的业绩表现。

也就是“集采”带来了,公司利润降低的风险。不过,做创新药,集采风险是不能解除的,看企业未来如何应对集采带来的利润波动。

营收是怎么分配的:

我们用2023年3季报和2022年3季报进行比对,营业收入增加6.7%,营业成本下降0.4%,销售费用增加4.7%,管理费用增加14.16%。

净利润增加11.4%,扣非净利润增加10.12%。

增长最快是管理费用,之后是净利润,之后是扣非净利润。营业成本和销售费用控制的不错。

企业2000年上市,从市场募集4.67亿,23年分红23次,给市场了67.55亿。买它家股票,都不用卖出,分红就赚了13倍。真是一家奶牛公司,太厉害了。

三、2023年三季报

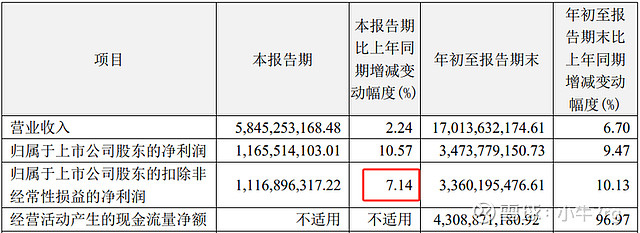

恒瑞医药前三季度实现营业收入 170.1 亿元(+6.7%),扣非后归属于上市公司股东的净利润为 33.6亿元(+10.1%)。

单Q3营业收入58.45亿元(+2.2%),归属于上市公司股东的净利润为 11.7亿元(+10.6%),扣非后归属于上市公司股东的净利润为 11.2 亿元(+7.1%)。

因为三季度医药反腐,市场预期三季度零增长或者小幅下滑,这个整体业绩略超预期。之前大家谈到医药反腐,都是闻之色变,但其实这么多三季报看下来,市场过分夸大它的影响。

既然是反腐,单看销售费用,三季度销售费用 17.30 亿元,同比-8.70%,环比Q2-13.87%。销售费用率 31.8%(-0.6pp)。

这个销售费用好像没减少太多?大家还记得去年三季度全民封城,那个时候几乎没有医药推广活动,包括一些差旅费都没有,所以这样的同比数据没有任何参考意义。其实像恒瑞这样的上市公司,还是相对来说规范一些。

自从反腐的信号释放以后,药企股价跌得要死,如果能反腐到底那还好,当下的阵痛是为了更好的明天,至少我们还有梦;

但是万一这个反腐慢慢就没动静了,就像之前肃清校外辅导班一样,现在问题又冒出了萌芽。那可怎么办?

难道还要回到原来那种给科室主任、给院长端茶倒水递烟、那种偷偷摸摸的“重销售轻研发”的日子?

过段时间以后,矛盾激化了,药企再被拉出来蹂躏一番,摁在地上反复捶打?这样的恶性循环谁受得了。如果药企反反复复被拉出来蹂躏,谁还有创新的动力,谁还要什么大义名分。

希望恒瑞医药继续咬定青山不放松吧。

四、2024年的好消息

1、恒瑞创新药首获FDA快速通道资格

2024年伊始,恒瑞医药的创新药出海就传出好消息。

2024年1月1日晚间,恒瑞医药(600276)官宣,公司自主研发的注射用SHR-A2009获美国FDA快速通道资格。

当日,恒瑞首席战略官江宁军表示,SHR-A2009是恒瑞史上第一个获得美国FDA快速通道资格认定的创新药。

肺癌是全球发病率第2位和死亡率第1位的恶性肿瘤。转移性非小细胞肺癌(NSCLC)约占新诊断肺癌病例的85%,其中表皮生长因子受体(EGFR)突变比例在亚裔NSCLC患者中高达40%。

对于EGFR突变晚期NSCLC患者,EGFR受体酪氨酸激酶抑制剂(TKI)是目前的一线标准治疗。虽然EGFR-TKI显著改善了EGFR突变晚期NSCLC患者的临床预后,但在接受EGFR-TKI治疗后易发生耐药,这部分患者的标准治疗是含铂化疗,治疗选择非常有限临床获益短暂,该人群存在巨大的未被满足的临床需求。

据恒瑞医药最新公告披露,公司自主研发的HER3抗体偶联药物创新药注射用SHR-A2009,获得美国食品和药物监管局(FDA)授予快速通道资格,用于治疗经第三代EGFR酪氨酸激酶抑制剂和含铂化疗后疾病进展的EGFR突变的转移性非小细胞肺癌(NSCLC)。

“这有助于加速SHR-A2009用于治疗重大疾病和解决未满足临床需求,也是对恒瑞ADC平台技术先进性与临床开发水平的认可。”1月1日江宁军表示。

对于治病原理,据恒瑞公告披露,SHR-A2009可特异性结合肿瘤细胞表面上的HER3,进而被内吞至细胞内并转运至溶酶体中,水解释放游离毒素,杀伤肿瘤细胞。

对于主治病症,据恒瑞公告披露,SHR-A2009用于治疗经三代EGFR酪氨酸激酶抑制剂和含铂化疗后疾病进展的EGFR突变的转移性非小细胞肺癌。

“HER3靶向治疗经EGFR-TKI治疗后进展的EGFR突变非小细胞肺癌(NSCLC)患者是一种有前景的治疗方法。”1月1日,恒瑞在官方微信公众号上表示。

此前,SHR-A2009单药用于治疗晚期/转移性实体瘤治疗的临床试验申请已获美国FDA许可,同时SHR-A2009单药或者联合治疗用于晚期/转移性实体瘤治疗的临床试验申请也相继获得中国国家药监局(NMPA)的许可。

从研发进展来看,SHR-A2009于2021年进入临床研究,目前已推进至Ⅱ期临床,其治疗实体瘤的国际多中心Ⅰ期临床研究正在中国、日本、韩国16家中心开展。该研究初步研究结果亮相2023ESMO简短口头报告环节,显示出良好的抗肿瘤活性、安全性和药代动力学特征。

“目前全球尚未有同类药物获批上市。”恒瑞在公告中表示,截至目前,注射用SHR-A2009相关项目累计已投入研发费用约4992万元。

快速通道认定是美国FDA为了促进用于治疗严重疾病和解决未满足临床需求的新药研发而授予在研药物的一种资格认定。

对于获得FDA快速通道认定的好处,恒瑞在公告中表示,在药物研发早期阶段与FDA讨论在研药物的研发计划和数据,能够及时发现和解决研发中出现的问题,有助于加快药物后续研发和批准上市。

“能否通过FDA最终批准、上市及时间具有不确定性。”与此同时,恒瑞在公告中坦言,根据美国相关法规,SHR-A2009尚需在美国开展一系列临床研究并经美国药品审评部门审批通过后,方可上市。

2、持续坚定创新业务信心

2024年1月2日晚间,恒瑞医药发布回购进展公告,截至2023年12月31日,公司累计回购股份1411.23万股,占总股本0.22%,已支付6.25亿元。

而就在几天前,恒瑞回购的1150万股已过户至员工持股账户,过户价23.85元/股,而公司最新收盘价为44.47元/股,这意味着员工将以4.6折的价格购入公司股票。

值得关注的是,与大部分员工持股计划不同,恒瑞的业绩考核指标与创新药深度绑定。

具体来看,2024~2026年创新药申报并获得受理的NDA申请数量分别为6个、5个和4个;新分子实体IND获批数量分别为12个、13个和14个;创新药收入分别为130亿、165亿和208亿。

“以恒瑞2022年营收213亿元(创新药收入81亿元)为基准,如2024年创新药收入达标,则将占到2022年总营收的61%。”深水财经社观察到,未来三年公司创新药销售收入有望达到503亿元。

西南证券研报指出,恒瑞创新药占比不断提升,创新升级加速,创新药国际化即将迎来质变。

从业绩上来看,继2023年一季度营收和净利润恢复正增长之后,恒瑞半年度和前三季度业绩增速加快,净利润同比分别增长8.91%和9.47%。

五、小结

总的来讲,反腐和集采给恒瑞造成的利润增长压力正在逐渐消退,未来的影响也会越来越小,公司的创新药的释放会慢慢加速。

恒瑞是一家优秀的公司,否则市场也不会在转型的低迷时期给予公司极高的估值。

但是医药研发的高投入、高风险、高回报特性,决定了公司的股价波动一定会比利润的波动更大,很容易发生戴维斯双击和双杀的过程。

不管怎么说,在中国老龄化趋势这个确定下的大背景下,医药一定是可以长期看好的产业。

无论是人口规模还是健康升级的背景,都足以支撑中国未来出现数家全球化的巨型企业。

目前看,恒瑞毫无疑问是这个行业的最佳选手之一。

即便恒瑞的拐点还没到,但他也是实实在在在做事,并且在向着好的方向转变,即便过去一段时间营收、利润下滑,也没有减少研发费用,研发团队目前超过 5300 人,并且一改闷头自己搞的风格开始做起了BD,现在恒瑞的研发管线仿佛一个聚宝盆,PROTAC、ADC、双/多特异性抗体、基因治疗、mRNA等应有尽有,在研创新药超过 60 种,国内外开展临床项目多达 260 余个。

如果在全球创新药TOP10的排行榜上,出现中国药企的名字,我想,这应该有恒瑞医药的名字。