2023盘点:CXO市值再度缩水1700亿,CXO真的不行了吗?

2023年医药行业中最惨的板块是谁?CXO必然能够占得一席之地。

自2021年下半年以来,整个CXO行业在经历了长达三年的暴涨期之后,进入了估值调整期。2021年-2023年期间,关于CXO行业产能过剩、成本提高、国际贸易环境变化等危机如达摩克利斯之剑高悬于顶。

2023年,医药行业已逐渐有了触底反弹的迹象,A股医药生物板块493家企业中有273家实现上涨。但CXO(医疗研发外包)行业在2022年遭受惨烈下跌之后,2023年继续探底。

2023年,A股28家CXO公司中22家下跌,占比78.6%,平均跌幅达36.57%,在2022年总市值缩水3000多亿元的基础上,继续缩水约1700亿元。目前整个A股CXO行业总市值约5000亿元。

股价跌跌不休,未来CXO赛道还能维持高增速吗?如何看待这个赛道未来的发展?

一、CXO作为创新药后周期的属性,在2023年越发明显。

过去几年CXO行业始终保持15%以上的增长率,被称为医药行业“稳赚不赔”的生意,但在新冠疫情红利消失之后,整个行业都陷入了短期阵痛。

2023年,28家CXO公司前三季度合计营收713.77亿元,其中21家实现营收正增长,平均增速均值为24.67%,较2022年大幅放缓。排名前五的CXO公司营收合计547.12,占比76.65%,市场集中度逐渐提高。

净利润方面,28家CXO公司2023年上半年合计净利润166.67亿元,其中13家出现负增长,3家出现亏损。同样,排名前五的CXO公司净利润合计142.72亿元,占比85.63%,两极分化愈加明显。

2023H1,各大CXO的业绩都有放缓的趋势,到了Q3,这个趋势进一步恶化,H1只是中小CXO日子不好过,到Q3时,龙头的业绩也开始承压了。

营收及净利润排名第一的依旧是药明康德。

药明康德2023年Q3:营收106.7亿,同比+0.3%,剔除新冠则增长15.7%;扣非归母净利润29.48亿,同比+23.76%;经调整Non-IFRS归母净利润30.7亿,同比+24.3%。

2023年,没有了新冠大订单的加持,药明康德业绩增长回归正常,剔除新冠商业化项目后,营业收入同比增长23.4%。这主要得益于美国和欧洲收入的强劲增长,其中美国客户收入194亿元,同比增长36%,远超中国及其他地区客户。

连绝对龙头药明的业绩都承压了,康龙这个龙二日子肯定也不会好过。

康龙化成2023年Q3:营收29.2亿,同比+5.49%;扣非归母净利润3.29亿,同比-13.04%;经调整Non-IFRS归母净利润4.81亿,同比-6.82%。

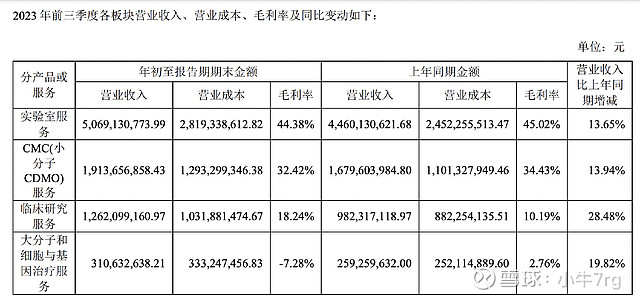

康龙没有新冠大单影响,所以,他的业绩可以说是最能看出2023年整个CXO行业景气度的。营收方面,一季度增长29.5%,二季度增长15.5%,三季度增长5.5%,整体呈现逐季度下滑趋势,由于除基石实验室服务业务外都属于近几年新切入的板块,整体还处于爬坡期,对利润端的影响无法像药明那样呈现规模经济效应,他的利润更多情况下表现出大起大落,不似药明当下可以做到利润稳定跑赢营收。

比如康龙的CDMO,2023前三季度毛利32.42%,而隔壁博腾、药明、凯莱英基本在45%左右。

康龙的临床CRO,毛利18.24%,隔壁药明30%+,泰格更是40%+。

康龙的大分子和CGT,当下则更是处于规模不经济阶段,收入越多、亏损越大。

凯莱英2023年Q3:实现营收 17.62 亿元,同比下降36.41%,剔除新冠则为个位数增长;扣非归母净利润 4.68 亿元,同比下降46.60%。

很明显,凯莱英Q3对比H1有明显下滑,当然对比博腾的几乎没有利润和美迪西的亏损,凯莱英还是体现出了一定的阿尔法。

博腾2023年Q3:营收6.98亿元,扣非后归母净利润为0.34亿元,对比H1,Q3可以说是业绩断崖式下跌,利润几乎归零。

2023H1,博腾的小分子CDMO交付项目对比去年同期都还有30%的增长,创下历史新高,而且这个增长是各个阶段都有所增长。但到了Q3,公司披露了API项目情况却不单独披露小分子原料药CDMO交付项目,明显就是数据不好。

二线CRO头部企业美迪西2023年Q3:营收3.11亿,同比-37.5%;扣非归母净利润-5621万,直接开始亏钱。

一般而言,头部CXO会最后感受到冬天,如果连他们都感受到了寒风,那真实情况必然非常糟糕。

一个连续高增长的行业降速,长期看并不是坏事,接下来就是行业出清阶段。

二、CXO企业裁员应对生物医药周期变化

全球生物医药投融资金额下滑,叠加国际贸易环境变化导致海外订单变少,在多重超预期因素冲击的背景下,头部CXO也面临着前所未有的巨大挑战。

首先向一线从业者“挥刀”的是CRO。早在今年6月份,就有业内消息传出,在医药外包行业有两家老牌CRO公司——保诺桑迪亚和春天医药相继传出裁员与拖欠员工工资的事件。

时隔三个月,CRO企业的裁员浪潮不仅没有平息,反而愈演愈烈。

“生物医药前几年无序扩张,现在开始挤泡沫,全球资本纷纷退出……如今已经不是谈年终奖和涨工资的时候,而是要如何保住饭碗。”

“公司最开始只是裁掉行政和后勤,后来连业务一线的实验人员都无法幸免,老东家现在已经准备撤掉整个分公司了。”

“上一秒还在认真工作,下一秒HR就打电话通知自己被裁了,根本就没有提前一个月通知找下家的机会,短短一个小时连系统登录权限都收了。”

从各家CXO企业陆续发布的2023年中报信息可以看到,与2022年年报的在职人员情况作对比,头部企业“裁员”压力山大。

对比财报,美迪西员工数量减少192人,昭衍新药减少288人,药明康德的减员数量更是在短短半年超过3000人。

在业内看来,早期CRO的商业模式靠“人力”堆砌效率、利润。CRO公司和人员大量增加,产生一定的挤压效应,过多的参与者,导致市场供给端的价格不断下降,行业逐渐卷成了“红海”。

如今行业下行,没有了市场预期和资本加持,CRO企业要保持利润,不得不裁员。裁员背后是全球订单量下降、国内竞争加剧。

作为一家一站式综合性CRO,美迪西2019年11月以发行价41.5元登陆科创板后一路狂飙,2021年9月24日盘中股价一度超过800元,创下CXO行业的最高纪录。此后,美迪西股价一路下滑,截至今年9月1日收盘,股价已跌至71.99元,市值减少82.27亿元,半年缩水近一半。今年上半年,美迪西新签订单金额共15.57 亿元,与上年同期相比略有下降。

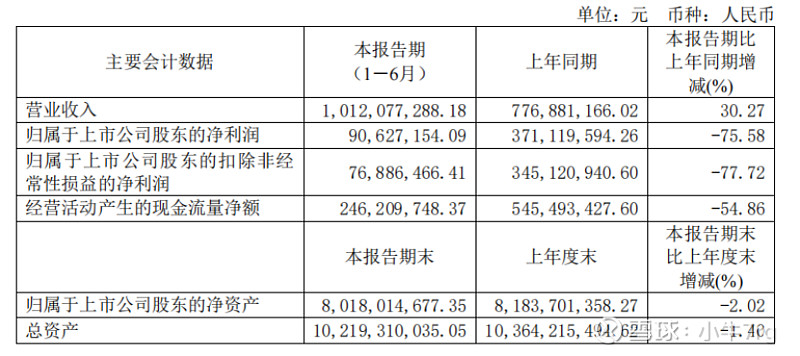

今年遭遇猴价暴跌导致净利润大幅缩水的昭衍新药,净利润减少75.58%,经营活动现金流量净额减少54.86%,毛利率降低4.65个百分点。营业收入虽然增长了30.27%,但增速也大幅下降。猴价泡沫破裂,成为昭衍新药上半年“业绩变脸”的因素。

面对行业压力,也有部分公司采取“广积粮”的策略,收缩资本开支——A股上市CRO公司药石科技就是其中一家。今年8月初,药石科技公告终止12亿元对外投资。目前整个创新药行业面临一定的压力,此次终止投资,药石科技综合考虑了国内外融资情况等多方面因素,决定以稳健经营为主。

三、CXO持续研发增强竞争力

CXO本质上就是为药企解决降本增效的问题,所以掌握最新的技术并通过不断技术进步控制成本,是CXO公司核心竞争力的所在。

在医药行业的传统认知上,研发投入TOP企业名单除个别情况外,其实很难有所变化,特别是排名靠前的百济神州、恒瑞医药、复星医药、上海医药与君实生物几乎是多年霸榜。

2018-2022年研发投入TOP10企业变化情况

数据来源:同花顺问财、上市药企年报

但今年,令人意外的的是,研发投入TOP10企业中出现了初次露脸的企业,药明康德不仅成功登陆研发投入榜单,更是成为了近五年以来首次出现在榜单中的非传统医药行业(化药、中药与生物药),足见其所在的研发外包行业,今年来实力非同一般。

数据来源:同花顺问财、上市药企年报

确实,不止药明康德,近年来大多数CXO企业的研发投入都在逐年上涨,且平均增速甚至已经超过了传统的化药、生物药行业。在2022年研发投入增速TOP10企业中,百诚医药、博腾股份同样也是首次入榜的CXO企业。

2022年研发投入增速TOP10

数据来源:同花顺问财、上市药企年报

另外,相关数据显示,2022年规模以上(研发人员>1000人)企业中,研发人数增长幅度最大的10家企业中,也有7成以上企业为研发外包领域,例如药石科技研发人员从959人增至1508人、博腾股份研发人员从913人增至2022年的1330人。

2022年规模以上(研发人员>1000人)

药企增幅TOP10

数据来源:同花顺问财、上市药企年报

多项数据综合来看,2022年研发外包行业无论是研发投入金额、研发投入增速还是研发人员数量增长上,均表现出了优于原有医药企业(化药、生物药、中药等)的趋势。

2023年前三季度,28家CXO公司研发费用合计40.71亿元,有24家公司研发费用同比增长,平均同比增长31.13%。

24家CXO公司研发投入情况(数据截至2023前3季度)

数据来源:同花顺

除了我国产业的成本优势外,CXO企业和医药制药企业有着一贯的逻辑:谁的研发投入多,谁的技术可能就更先进,谁的护城河就更深。

如果说百济神州之类的biotech企业是2022~2023年创新药的主要驱动力,那么服务于创新药的CXO企业就是2022~2023年最意想不到的黑马。

四、CXO还有未来吗?

全球新药研发的投入将不断提升,这是毫无疑问的事情,因为,新技术越往后越难攻克,而新技术日新月异,即便强如恒瑞也曾在自己的调研纪要里讲过:研发是不封顶的,要投入,哪里都可以投入,但是不可能全部都去投。

对于研发的企业而言,在研发层面,不可能同时投入和研发所有的技术平台,尤其是像现在热门如细胞/基因疗法、mRNA、偶联等新技术,难度越来越大、要求越来越高的情况下。比如,现在火热的ADC药物,其研发风险极高并且还涉及到高活性、高毒性的成分,不论是质量、还是安全上的投入都比普通研发难上太多。

而在生产层面,药企们自己建厂也很难匹配适宜的产能,尤其是在产品上市之初的时候,产能设计多了容易利用率低,建少了容易供不应求。

所以,对于药企们而言,CXO其实是一个类似阿里云一样的东西,共享服务平台,由CXO们通过专业的人才团队、设备厂房、质管、成本控制等灵活地满足客户需求。

尤其是对于小药企而言,如果没有CXO,什么都要自己做,可谓一出发就扑街。

正是因为CXO的出现,才使得创新药行业如此百花齐放,像欧美成熟市场,其实创新往往来自初创公司,规模不大但却能改变行业,典型如本次疫情起了关键作用的Moderna、BioTNech。

虽然国内目前创新还基本源于大药企,但未来也会出现和欧美相同的情况,未来的医药行业将走向芯片行业的老路,一大堆小但极具活力的小药企(类似芯片设计公司),几个非常大且极具技术含量的“代工厂”。

尽管Q3整个CXO行业业绩都不大好看,绝对龙头的药明也有下调2023全年的业绩指引,但我们一定要清楚,这都是暂时的。

暂时的行业低谷期并不意味着CXO的衰落,现在或许正是黎明前的黑暗,是下一次轮回前的休整,大浪淘沙后活下来的都会是更优秀的公司。也许CXO行业最好的时代已经过去,但对于投资者来说恰恰又提供了更具性价比的配置机会。

长期来看,全球医药行业需求始终旺盛,研发投入持续增加,CXO行业将受到医药大环境影响获得增长动力。国内药企竞争愈发激烈,而海外医药行业投融资氛围不减,出海业务将成为CXO行业的新兴增长方向。

全球投融资不佳是从2022才开始的,但头部CXO业绩真正受到影响却是从2023Q2开始的,根据药明、康龙等企业的说法,全球投融资情况尤其欧美从2023年6月开始已有好转。

所以,2024起,CXO大概就又行了。