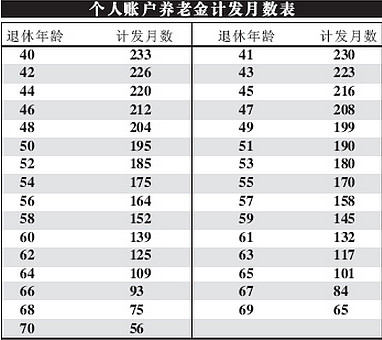

职工个人缴费额=核定缴费基数×8%

还是按照月工资5000元静态计算,每月交5000*8%=400元,年缴费400*12=4800元。

还是按照缴费15年计算,缴费总额为4800*15=7.2万元。

如果不交这些钱,自己存起来,按照年利率5%计算,15年后养老基金共为10.36万元。

因此,如果还是按照每月领取1106元计算,剩余养老基金还是按照年5%的利息,只能领取11年。

所以结论是:如果在退休之后能活11年以上,那么交养老金是合算的,否则,就亏到家了。但是就这点养老金,每个月也只能吃馒头就咸菜了。要想老了以后日子好过一点,还得自己努力啊,月月光是肯定不行的。

注:以上计算忽略通货膨胀的影响。如果考虑通货膨胀,假设年通胀率为8%,那么15年以后的1106元只相当于现在的344元了,连馒头咸菜也吃不上了。

@财是理出来的

我记得最早的算法是社平工资的20%+个人账户1/120-1/240(根据退休年龄不同),后来补充了满15年后每多一年多1%。朱设计这套制度时把通胀打到0了,所以这套制度基本是可以运作的。

但是温上任后开始搞泡沫经济导致通胀飙升,所以不得不每年给退休人员加10%。而且出于维稳的考虑又出现的抬底限高的政策,也就是因为工龄短退休早养老经低的增长率反而更高。这个基本上就推翻了前面的算法,也出现了很多矛盾。比如同样18岁参加工作50岁退休的女性比60岁退休的男性要划算的多,换言之越早办理退休就越划算。同时5000缴费基数的人和2500缴费基数的人退休后工资差距很小,但是工作时实际缴费却是翻倍的。部分省份统筹部分已经承担不了每年增加10%,又挪用了个人账户导致个人账户空账。所以最早设计的养老保险制度到现在实际已经是名存实亡了。

现在养老保险已经变成政府强制征收的养老税。基数越高的人,退休越晚的人就越吃亏。所以老百姓根本不用看复杂的公式也知道延迟退休是吃亏的,等于又多缴几年税。公务员也是尽量在社保外搞职业年金,因为放到社保的钱肯定是会被平均掉的。

从现在到新人80后退休的2050年前后还有30年的时间,这套制度在至少3届政府手上不知道要修改多少次。所以现在根本也不可能算出新人退休时能拿到自己累计缴费的百分之多少。就目前来说如果你能决定缴费基数,例如自由职业者,或者私企老板愿意把少缴的部分作为工资发给你,那么按最低缴纳是最划算的。

有个明显错误,作为新人现在很少有人缴费才15年,一般人20多岁参加工作,缴费一般在30年以上,所以基础性养老金要翻倍,同时个人账户交30年不可能才6万,至少要翻倍,所以一个平均收入在4000的人,缴费30年左右,退休金在2000多左右,占以前的一半。

TMD“当地上一年在岗职工月平均工资5000元”,发给自己的退休金才1000元,铁定在贫困线以下啊!

真TMD无耻!

在中国,参保人员各年度的缴费工资实际为本人上一年度的工资总额,实际采用的计算公式应为:

“本人指数化月平均缴费工资” S=[ X0×(C1/C1)+X1×(C1/C2)+...Xi×(C1/Ci+1)+...Xj-1×(C1/Cj) ]/n

公式中,X0、X1、X2...Xi...Xj-1为参保人员退休当年以及退休前1年、2年……i年本人缴费工资额;C1、C2...Ci...Cj为参保人员退休前1年、2年、……、j年全国/省/地市“职工平均工资”或称“社会平均工资”

真是服了这些“砖家”,没个大学学历还真搞不懂是怎么算出来的。