(一)行业历史回顾

中国的定制家具是一个年轻的,处于发展初期的行业。其发展历史只有短短的20几年。但在欧美定制家具早已拥有较成熟的市场及较高的渗透率,直到20世纪80年代末,定制家具才经由香港传入我国广东、浙江、上海、北京等地,发展初以整体橱柜的形式为主,最早出现了“欧派”“德宝西克曼”等一大批橱柜定制企业。同期,国家建设部也提出了民用厨房整体化的研究等相关课题,又推动了行业的发展。

随着改革开放的深化,人民群众经济收入和生活水平的提高,生活方式和装修需求的改变,到90年代末,又出现了一批以入墙壁柜及移动门加工为主的衣柜定制企业雏形,如今发展壮大的“索菲亚”、“卡诺亚全屋定制”等企业都是这个时期的代表。随着国内家具定制市场的打开,定制橱柜和定制衣柜企业在各自领域发展的同时也在相互渗透,形成了庞大的定制产业市场,成为家具产业的重要发展方向。

名称也由最初的“定制橱柜”、“整体橱柜”、“定制衣柜”、“整体衣柜”、“入墙衣柜”、“定制衣柜”、“步入式衣帽间”、“壁柜”等,转变成“定制家具”。2008年,“定制家具”和“全屋定制家具”概念被,尚品宅配首先提出。

2015年,由全国工商联家具装饰商会发起,索菲亚家居、广州欧派集成家居、卡诺亚、德中飞美家具、广东顶固集创家具等家居品牌共同起草的《全屋定制家居产品》行业标准出台,在一定程度上又助推了定制家具行业的健康发展。

随着消费者对家具的空间布局、功能性、审美风格等个性化需求提高,以及环保观念不断普及,成品家具和手工打制家具开始无法满足市场的需求,因此,定制家具的发展是行业的大趋势,中国定制家具行业开始步入一个快速发展的时期。

定制家具的发展可分为三大阶段。

第一阶段,2001-2006年,成品家具开始发展并逐渐流行,规模化机械生产逐渐取代手工打制。行业高增长,每年增速约30-40%。这个阶段大型企业开始出现,行业公司品牌增强但个性化设计较弱,渠道成本高昂,产销周期长,定制家具刚刚起步。

第二阶段, 2007-2011年,随着国民经济高速发展,居民消费水平提高,伴随城镇化进程加速,家具需求旺盛,行业规模每年增速约20%。定制家具开始盛行,利用现代化信息技术,为消费者量身打造品质稳定、环保性强、空间利用率高、全屋风格统一的家居体验。

第三阶段, 2012年至今,家具行业劳动力和成本红利消失,在2011年“达芬奇事件”影响下,消费者成熟度提升。在房地产调控政策、中美贸易摩擦的影响下,行业增速放缓,行业内部竞争加剧,价格战频现。此阶段龙头企业纷纷布局品类和渠道扩张,夯实内功。与此同时,定制家居渗透率不断提升。家具行业的长期驱动因素包括城镇化率、居民收入等宏观因素,中短期受房地产行业影响,2012年开始,受宏观要素红利放缓影响,家具行业发展进入调整阶段,而2018年又受到紧缩的地产政策影响,呈现下滑趋势。定制家居进入了理性的增长阶段。

(二)行业未来展望

以2018年的行业数据,我们可以看出目前定制家具行业集中度是非常低的。其行业前五名市场占有率之和不到20%,分别是,欧派家居(7.09%) 索菲亚(5.08%) 尚品宅配(3.59%) 志邦 (1.69%) 好莱客 (1.49%)。随着中国消费水平的不断提高,居民消费对个性化的需求不断增加,未来定制家具行业中,必定会产生优秀的企业,并且塑造难以超越的品牌优势护城河。

目前定制家具行业已经,度过了以低成本为竞争根本的时期,进入了以品牌,质量为竞争核心的初期。所以未来拥有知名品牌和,高质量的定制家具龙头企业将,抢夺多余的市场份额,引领行业的发展。目前符合标准的有三家企业,分别是

①以橱柜业务,和渠道占有率为竞争优势的,欧派家居。

②以衣柜业务,和生产布置,生产速度为竞争优势的,索菲亚。

③和以全屋定制,先进的信息技术为竞争优势的,尚品宅配。

这个我随后会在,企业对比中在谈及。

我先谈谈我对行业前景的预测。

我认为决定未来定制家具行业增长的支点有两个。分别是

①居民住房需求量的增长

②定制家具取代传统家具的速度。

一,居民住房需求量的增长

其主要取决于,人口年龄组成比例,和人口数量。我们就以10年为例。根据《人口与劳动绿皮书:中国人口与劳动问题报告No.19》显示。中国的人口大幅下降要在2030年以后,也就是说在2030年中国人口将达到巅峰的14.42亿。从人口上来看,未来十年其住房需求量不会增长太大。但也不会下跌。

从年龄组成上来看,20到40岁的人,为住房装修的主力。也是大部分人购买房子的年龄。目前中国20到40岁的,人占比越为30%。而十年之后预计约为25.65%(当然这个数据是我自己推出来的,准确性不是太高,只能作为参考)那么这十年在人口不变的情况下,装修需求会降低大约,14%。这也是情理之中,因为随着人口老龄化的不断增加,住房需求是会相应降低的。

像目前的,房屋销售量,旧房翻新量,二手房交易量等等这些数据都逃不过在大背景下的大趋势,短期有预测效果,长期不存在预测意义。本来投资就是很模糊的,详细只可能代表错误。

其实还有一个因素是,取决于中国的经济发展。这个我就不预测了。看多中国。

二,定制家具取代传统家具的速度。

在大背景,衰退的情况下,定制家具行业的增长,就只能建立在取代,传统家具行业之上了。定制家具和传统家具看似都是家具行业,但是差别非常大。生产设备,生产方式,制作工艺都有所不同。定制家具,是柔性化生产是针对性的生产,而传统家具则是统一化生产,在销售方面也是完全不同,在人才培养方面也是差距甚大。所以其转型的可能性非常低。估计在未来其被取代的概率是比较大的,就算不取代也会变的非常少。所以我们就估计下其取代传统家具的速度。

家具行业从2014年的7187亿,增长到了2017年的9056亿其四年增长为26%。而到了2018年由于家具行业受房地产的影响产生了首次大幅下滑从9056亿,下滑到了7012亿。也就是说近五年的家具增长是在横盘,并没有增长。但我推测这是短期内的波动,毕竟随着家具品种的不断丰富和,消费水平的不断提高,哪怕是通货膨胀,也会导致其规模增长,但速度就并不会太快了。我们假设10年后其保持10%的复合增长(行业触底反弹,+通货膨胀)那么10年后其,增长应为60%。其规模应增长为,11219亿。

我们在来看定制家具行业。定制家具在家具行业走低的背景下,扔能保持稳定的增长。其规模从2014年的1323.3亿增长到了2018年的1920.58亿,增长率为45%。其占家具行业的比例,又2014年的,18.4%增长到了2018年的,27.3%。参照国外定制家居60%-70%的市场渗透率,我们假设十年后其,占有率增长到了60%。那么其相应规模应该变为6731亿,是现在的2倍。扣除我们之前说的大环境降低14%。其增长也是比较乐观。再加上目前行业还是比较分散。那么优秀企业的成长前景就非常光明了。

那么下面我们就来谈谈行业中的优秀企业。

(三)企业分析

我们先来看这几家企业的产品情况。定制家具行业目前是靠两大产品作为根基支撑着,分别是定制橱柜和定制衣柜。橱柜由于引进的比较早,所以早就跨过了高速发展的时期,进入了稳定发展的成熟期。而衣柜行业恰恰相反,正在高速发展时期。

从业务比例上我们可以看出,欧派家具是橱柜业务的龙头,索菲亚是衣柜业务的龙头。但欧派的衣柜业务也是很接近索菲亚的,这也是欧派厉害之处,欧派只用了短短几年的时间,就利用其完善的生产能力,庞大的供应商渠道把衣柜业务硬生生从零做到了,行业老二的位置。而且其在大宗业务方面也是行业中最强的,与很多大的房地产企业,和精装公司签订了合约。所以如果从综合实力上来讲欧派是最棒的。

索菲亚之所以能做到行业第一也是靠着它的先发优势。索菲亚也是试图进去橱柜行业,今年是刚刚保持不亏损,所以对比欧派就显得太差了。当然索菲亚的产能覆盖面积是行业内的最强的,公司在广州增城,河北廊坊,浙江嘉善,四川成都,湖北黄冈,以及河南兰考,黑龙江齐齐哈尔建设了七大生产基地,覆盖了全国的销售网络。工厂2018年平均交货周期为7天到12天左右,速度已经是行业第一了。

我们在说下尚品宅配,尚品宅配是全屋定制的领头人,其百分之80以上的业务都是,全屋定制。由于全屋定制和单品定制还是存在很多差异的,所以尚品也是存在独特的竞争优势。再加上其前身是一家做软件的公司,所以在信息技术方面就领先一筹,比如尚品是第一个利用互联网做出虚拟现实技术的企业,帮助顾客更好的设计房屋,而且先进的信息处理系统也能在生产方面帮助尚品。

与索菲亚和欧派家居不同的是,其加盟+直营的营销系统。在速度方面和渗透率方面会,尚品会高于索菲亚,和欧派,但可能导致店面却良莠不齐,并且出现了直营加盟收入差距过大的现象,其直营店为100家加盟的店为2000多家,但其收入却相差不多。而且它的产能也过于集中,厂房都在佛山,所以在全国的竞争中,尚品可能会处于下风。

至于志邦和好莱客,我只是想给大家比较下他们的差距,我觉得目前定制家具行业前三名是一个竞争级别,其余的都排不上号。第三和第四的差距是几十亿。

我们在来看下在品牌建设方面,几个龙头的支出。品牌是个不好量化的东西,但可以从费用支出方面大体预测。我们假设品牌建设=广告支出+产品质量。在定制家具行业产品质量取决于研发支出,因为在这个行业产品质量=质量+创新。所以研发费用加上广告支出,就代表了企业对品牌塑造的重视程度。

从广告支出上来看,尚品是最高的,研发支出最高的是欧派。索菲亚只是混个平均数。那么从中我们就可以看出,欧派在未来品牌建设中可能是最棒的,尚品第二,索菲亚第三。当然这只是我初步的预测。我觉得这三家企业都各有特点,所以都是有翻盘的机会,不过我认为欧派的机会是最大的,其次索菲亚和尚品旗鼓相当。

最后我们就大体比一下财务方面吧。

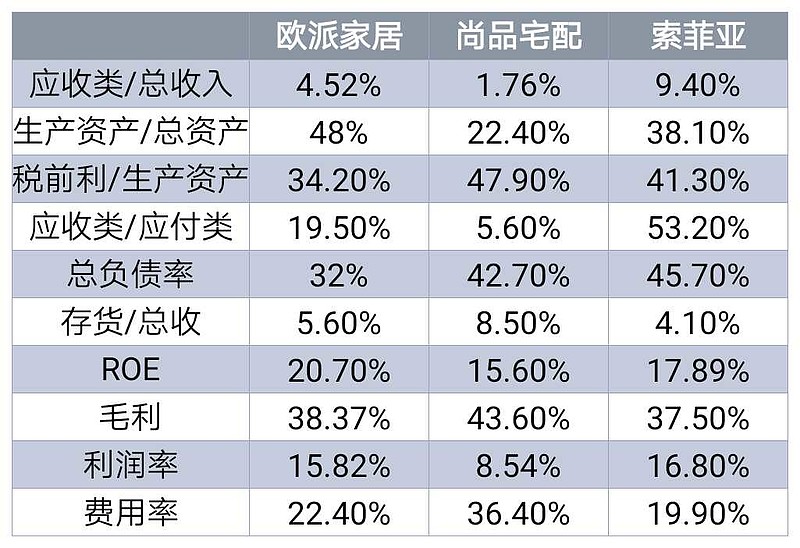

从财务上也是可以应证的,欧派的强势。我们先看roe 尚品和索菲亚,是旗鼓相当,一个15.6%一个17.89%。当然索菲亚会好一些,欧派就高达20.7%了,而且其负债率是最低的。当然这三家企业的负债大多都是交易性负债,也就是占用上上下游得钱,并不说明其财务可能出现的危机。

综合来看,这三家企业的应收类账款,(应收预付类账款)和总收入的比例都是很低的,也说明了整个行业在客户端的强势地位。但相对来说索菲亚做的就很差,其应收预付类和应付预收类的比值占了50%多,而欧派和尚品仅为19.5%和5.6%。

在存货的控制方面,三家企业也同样做的很好,这也是这个生意的共同优势。

在资产效益方面,尚品看似是做的最棒的,其生产资产(固定资产,在建工程)只占了总资产的22.4%。不过这是在其产能覆盖面积不完整,和加盟的扩张战略有关的。所以在这方面索菲亚是最棒的。

从收益方面,尚品也是不行的,其费用率高达36%而利润率却只有8.54%。

所以从财务方面,综合来看,这三家企业的排名就依次是,欧派家居,尚品宅配,和索菲亚。

好了,经过了两个月的,研究。终于把定制家具给梳理完了。我此时真是长长的舒了一口气。本来是想像以前一样,把一些细节和数据对比,写一写。但后来发现实在是太多了,根本写不过来。而且这个系列的文章早该结束了,但在研究这个行业时由于上市企业太多了,要读资料也是太多了,最后有段时间,给我思维读乱了。也打算放弃,但还是硬着头皮化繁为简,写下了这篇文章。也算是记录我对定制家具的理解吧。

之前第一篇索菲亚的文章,我觉得写的不是很好,当时读的资料还比较少,我说过不会买索菲亚,但其实这个企业目前是在低估买入的好位置所以就买了些。欧派也是价格合适。

其他我跟踪的企业,还有福耀玻璃,价格依旧很低。有兴趣的朋友可以看一看。

感谢大家一如既往的支持,我还是会继续努力,继续学习,继续探索。和大家一起,共同进步。

最后希望大家还是,多待在家里,勤洗手,出门戴口罩。保护好自己。这个危机的时候我们只要相信我们的祖国就够了。