养老,是每个人一生中最终都要面对的问题,处理得好,安享晚年,阖家幸福;处理不好,老境颓唐,生活堪忧。

今天,我就和大家聊一聊养老的问题,并借此分享一款稳健投资的新工具。

一、养老靠自己,准备要趁早

在理想的养老模式中,是由国家、雇主企业和个人共同构建的。

但在实际生活中,我们不得不面临的现实是,很多公司的自身生存都成问题,更何谈给员工未来的养老提供更多保障?

国家的社保养老可以保障每个公民的基本生活,但如果想在此基础上追求更高的生活质量,基本上只能靠我们自己的努力。

当然,我们也不必为此太过焦虑,只要准备充分、规划合理,养老并不是一个特别沉重的负担。

因为随着我们年龄的增长,投资收益在我们收入中的占比会不断提高。只要我们自己投资理财做得好,提前过上悠闲自在的退休生活也不是无法实现的事情。

二、详解养老FOF

靠自己养老,需要靠谱的投资工具,养老FOF是一个不错的选择。

在说养老FOF之前,我们先说一下FOF的概念。

FOF 的英文全称是Fund of Funds,也就是基金中的基金。与其他基金直接投资股票、债券等资产不同,FOF投的是基金,简单来说,FOF是一个基金组合。

以养老为目标的FOF,就是养老FOF 。事实上,FOF这种产品形式与养老金投资密切相关。从美国的数据看,养老金是FOF最为重要的资金来源,我国近几年也出现了很多养老FOF产品。

之所以出现这种局面,与FOF产品自身的优点分不开。

首先,是安全性。

养老产品,最重要的就是安全性。

国内的公募FOF基金投资的产品都是公募基金。公募基金,都是第三方存管,我们投资公募基金的钱,最终都是保管在银行和证券公司的,除了我们自己之外,其他任何人,都无法转出,即使基金经理,也只是有资金的管理权而已。

投资公募基金,确实存在亏损的可能,但完全不需要担心跑路等风险,安全性有足够保障。

其次,是专业性。

投资,是一个门槛很低,但专业度极高的事情,买基金也是如此。

买指数基金,需要对指数的编制规则、指数基本面、估值水位等问题做深入的研究与分析;买主动型基金,需要对基金经理的投资理念、投资策略,有深度的认知与了解。

绝大多数普通投资者并没有足够的能力与精力去做投资选择,专业的事情还是请专业的人去做比较好。养老FOF基金经理比大多数普通人更了解基金。

第三,是稳定性。

绝大多数人的波动承受能力是有限的,大众养老型的产品稳定性至关重要。养老FOF,可以通过资产配置、多策略布局有效降低持仓波动,使持有人在获取合理收益的同时,拥有良好的投资体验。

正因为养老FOF优点众多,近几年监管层连续发文,推动养老FOF产品的发展。

三、相关案例:民生加银康宁养老系列

从2018年首批养老FOF获批发行到现在,国内的养老FOF已经有了大几十只,这些产品目标各具特色。

今天,我们把民生加银基金的康宁养老系列FOF作为案例,做一个详细介绍。

将这个系列作为案例,原因在于, $民生加银康宁养老(FOF)(F006991)$ 是目前市场上规模最大的养老FOF产品。其基金经理于善辉毕业于北京大学数学科学学院,2001年加入天相投顾,2012年加入民生加银,现任民生加银副总经理兼资产配置部总监,于善辉从事资产配置、策略研究、基金研究以及基金管理近20年,对基金的挑选与配置经验非常丰富。

于善辉目前管理的两只公募基金均为FOF产品。他的投资策略比较明晰,简单来说,就是自上而下的三层选择。

第一层,是战略层面。通过投资模型,确定持仓的基准配置比例,以此决定组合的风险暴露程度和最大回撤水平。

第二层,是细分资产配置和优化。结合细分资产的政策、景气度、竞争格局、盈利能力、估值水平以及市场偏好等方面,来具体选择细分资产,并持续优化。

第三层,是具体基金的选择。优先选择能稳定带来超额收益的主动基金,如果超额收益不稳定,则选择指数基金和ETF。

结合具体产品来看, $民生加银康宁养老(FOF)(F006991)$ 2019年4月发行,锁定期一年,股票类资产的持仓比例不低于 10%且不超过 30%,目标波动率为 5%,业绩基准为沪深300指数收益率×25%+中证全债指数收益率 ×75% 。

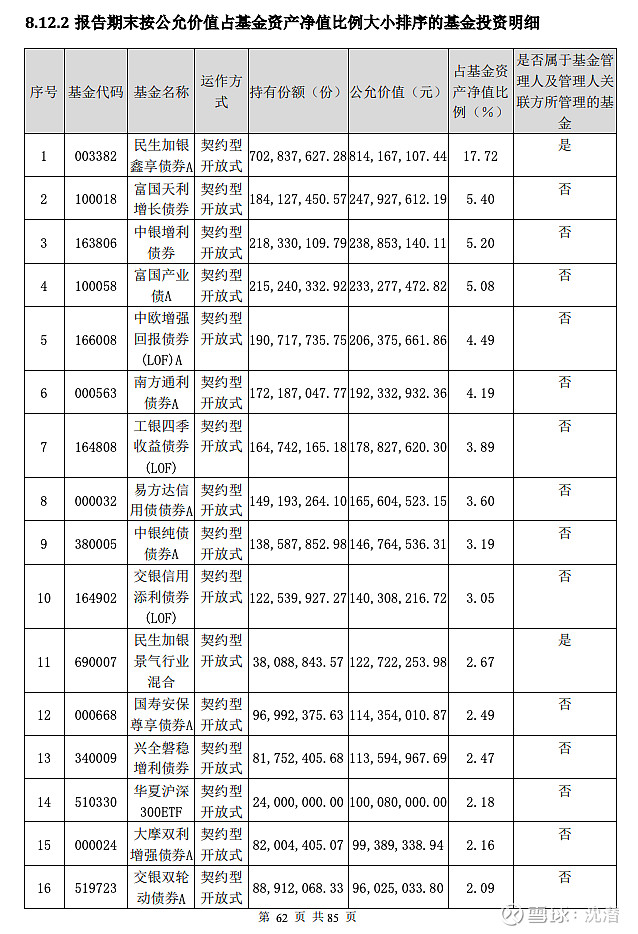

因为FOF产品的换手率并不高,我们可以从康宁稳健养老一年2019年年报披露的持仓,看它的具体投资风格,这正好与前面介绍的投资策略对应起来。

截止今年6月底,康宁稳健养老一年的规模,已经达到58.59亿元,目前市场同类规模第一,这在养老FOF产品中非常难得。

截止8月24日收盘,康宁稳健养老一年的年化收益12.53%,最大回撤4.81%,对于稳健型产品来说,这是一个不错的表现。

$民生加银康宁平衡养老目标三年持有期混合(FOF)(F009884)$ ,是民生加银将于8月31日开始发行的另一款养老FOF,于善辉拟任基金经理。它与康宁稳健养老一年整体策略非常相近,但定位并不相同。

两者最大的区别,是两个。

一是,康宁平衡养老的锁定期更长,申购后会锁定三年,期间不能卖出,而康宁稳健养老的锁定期只有一年。

二是,康宁平衡养老三年的权益类资产的占比,会更高一些,具体体现在业绩基准上,康宁平衡养老三年的业绩基准是,沪深300指数收益率×35% +恒生综合指数收益率×5%+中债综合指数收益率×55% + 1 年期定期存款收益率(税后)×5% 。

好了,今天的介绍就到这里,衷心祝愿康宁平衡养老,能真正缓解投资者的养老焦虑,创造稳健回报。

最后,是例行的风险提示:买主动型基金,就是买基金经理,一定要选自己深度了解、高度认可的基金经理;再好的基金经理,也会有跑输市场的时候;再好的基金产品,业绩也会有波动,一定要用长期资金做投资;投资有风险,请大家谨慎、独立决策。