下周鲍威尔携非农重磅来袭!大宗商品最新策略已上线!

宏观数据

美国5月核心PCE物价指数同比增长2.6%,长期美债收益率飙升

6月28日,美国商务部公布的数据显示,美国5月PCE物价指数环比增速从4月的0.3%放缓至0%,为2023年11月以来最低,同比增速从4月的2.7%放缓至2.6%,双双符合市场预期。

剔除波动较大的食品和能源价格后,5月核心PCE物价指数同比增速从4月的2.8%放缓至2.6%,创2021年3月以来最低。

虽然美国5月核心PCE物价指数显示通胀降温,但美国国债收益率在开盘后逆转了通胀数据刚公布后的下跌走势,长期美债收益率收盘时飙升。美国10年期基准国债收益率上涨9.59个基点,报4.3823%。巴克莱称,应买入通胀保护资产,以为特朗普胜选做准备。

美国6月一年期通胀率预期终值3.0%,预期3.2%,初值3.3%,5月终值3.3%。

央行:着力推动已出台金融政策措施落地见效 促进房地产市场平稳健康发展

央行货币政策委员会召开2024年第二季度例会:充分认识房地产市场供求关系的新变化、顺应人民群众对优质住房的新期待,着力推动已出台金融政策措施落地见效,促进房地产市场平稳健康发展。加大对“市场+保障”的住房供应体系的金融支持力度,推动加快构建房地产发展新模式。落实促进平台经济健康发展的金融政策措施。切实推进金融高水平双向开放,提高开放条件下经济金融管理能力和防控风险能力。

国家统计局:6月份制造业采购经理指数(PMI)为49.5% 与上月持平

国家统计局数据显示,6月份,制造业采购经理指数(PMI)为49.5%,与上月持平,制造业景气度基本稳定。6月份,非制造业商务活动指数为50.5%,比上月下降0.6个百分点,高于临界点,非制造业继续保持扩张。6月份,综合PMI产出指数为50.5%,比上月下降0.5个百分点,高于临界点,表明我国企业生产经营活动总体继续保持扩张。

本周美联储主席鲍威尔即将登场,或提供新的货币政策信号

本周,美联储主席鲍威尔和FOMC永久票委、纽约联储主席威廉姆斯这两位超重磅的美联储官员都将发表讲话,美联储还将公布货币政策会议纪要。

美联储整体保持中性立场,预计鲍威尔将“以时间换空间”,等待更多通胀好数据,抑制美国需求和通胀。

市场静待6月非农数据,或将为9月首次降息铺平道路

经济数据方面,投资者最为关注的还是周五即将公布的非农就业数据,这将影响美联储的降息路径。

在5月非农数据大超预期升至27.2万人的背景下,分析师预计6月新增就业人数将骤降至18万人,6月失业率预计将稳定在4%,薪资环比增速小幅回落至0.3%。市场普遍认为,任何就业市场放缓的迹象都可能增加美联储最早于9月份开始降息的可能性。

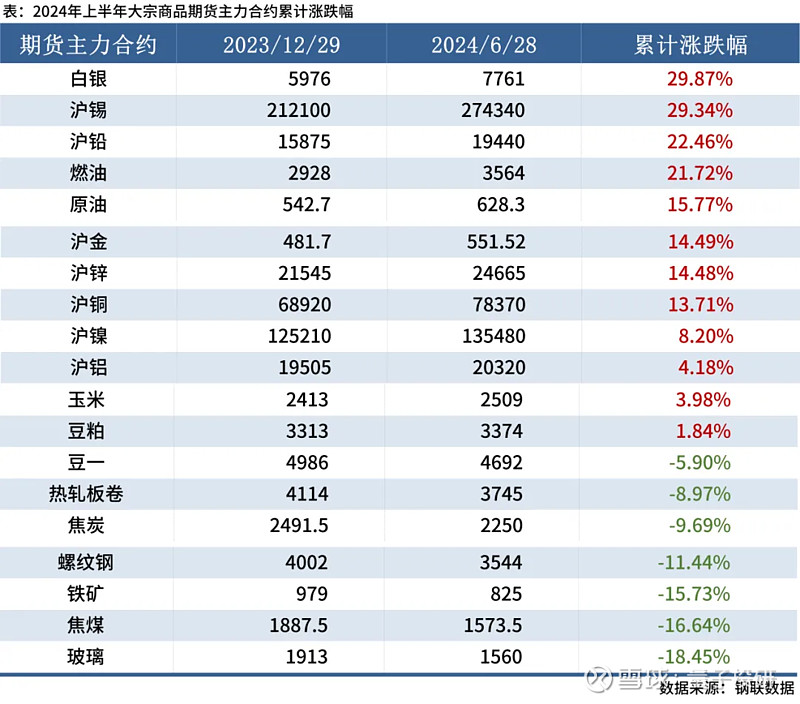

美股、大宗商品领跑全球

2024年上半年收官,在AI热潮的推动下,以科技股为主的纳指领跑主要股指,累计大涨18.1%;标普500指数同期涨幅为14.6%;道指则表现落后,累计仅上涨3.8%。芯片股为大赢家,其中英伟达以1.5倍的半年涨幅,领跑大盘。

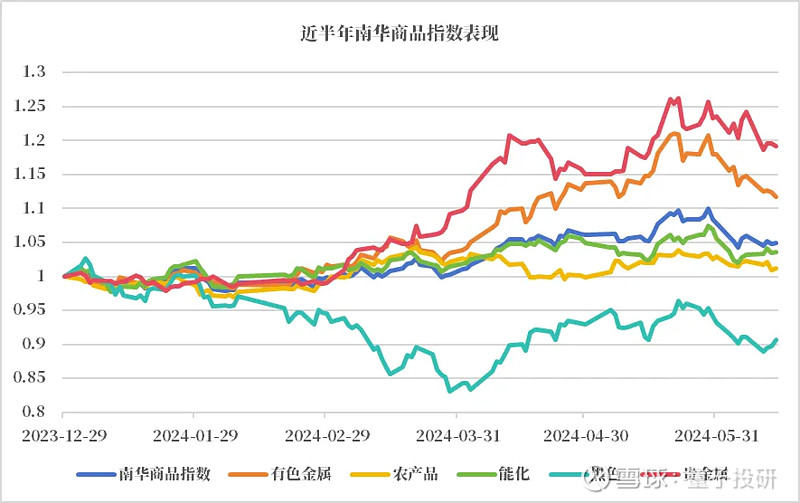

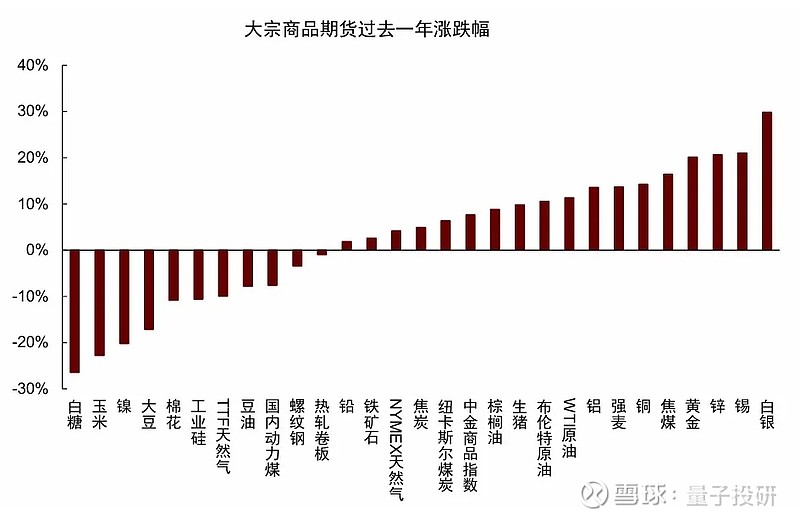

受地缘紧张局势加剧等多种因素的推动,部分大宗商品价格稳步回升,其中贵金属、有色金属、燃油原油等品种走势强劲。

截至6月28日,白银期货、现货领涨,涨幅分别达29.87%、28.02%,有色金属期货涨幅较大,沪锡累涨29.34%,沪铅累涨22.46%。黑色金属则受到房地产行业需求下行拖累,期货、现货价格均下跌。

商品市场信息差

《2023中国锂电产业发展指数(遂宁指数)》指出,中国即将进入锂电池退役增长期,预计到2030年锂电池回收市场规模有望突破千亿元,年均增速达到26%,废旧锂电池回收量将超过100万吨,相当于2022年的约5倍。目前,锂电池中锂、镍、钴、锰、铜、铝等金属资源稀缺程度加剧,带动电池回收利用环节高速增长。

上海航运交易所公布数据显示,6月28日,中国出口集装箱指数报1922.46点,较上期上涨5.1%;上海出口集装箱指数报3714.32点,较上期上涨6.9%。当日,波罗的海干散货指数涨0.94%报2050点,本周涨2.65%。

上海有色网最新报价显示,6月28日,国产电池级碳酸锂价格下跌180元报9.15万元/吨,续创逾2年新低,近5日累计跌3300元,近30日累计跌15510元。

关注品种

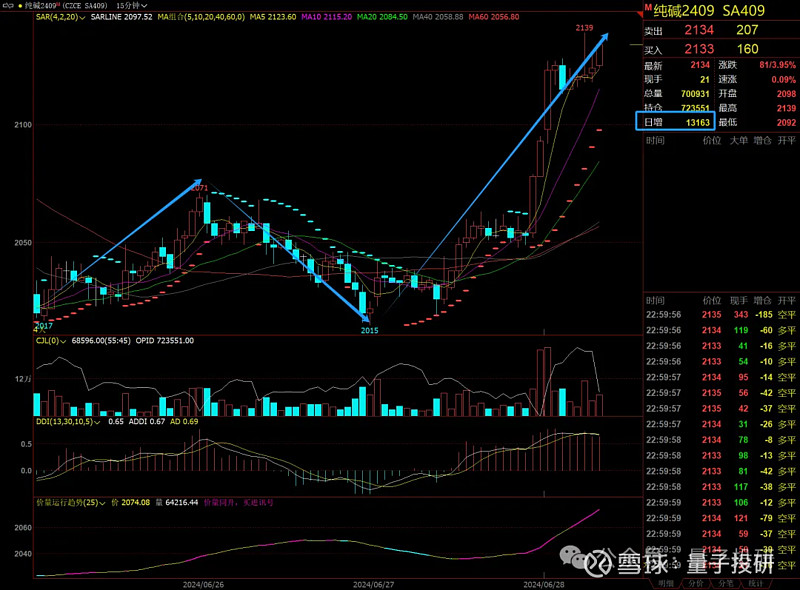

纯碱期价尾盘异常拉升

据市场消息,供给方面,当前纯碱检修基本结束,新增产能逐步释放。纯碱在利润高位维持下,开工生产相对稳定。周内纯碱产量为69.11万吨,环比增加4800吨。产量整体处于近五年同期最高位。需求方面,下游玻璃厂库存较低,维持刚需采购。浮法玻璃当前复产动力充足,光伏端仍有产线投产计划,重碱需求稳中有升。玻璃厂纯碱库存天数较低,存在刚需补库需求。现货方面,昨日纯碱市场产销持稳,纯碱开工率90.02%。整体来看,产量增幅明显,纯碱需求稳中偏强,总库存处于低位水平,随着远兴一二线产量释放,以及后续产线投复产,供应将逐步向宽松转换。

玻璃需求淡季,库存逐步增加

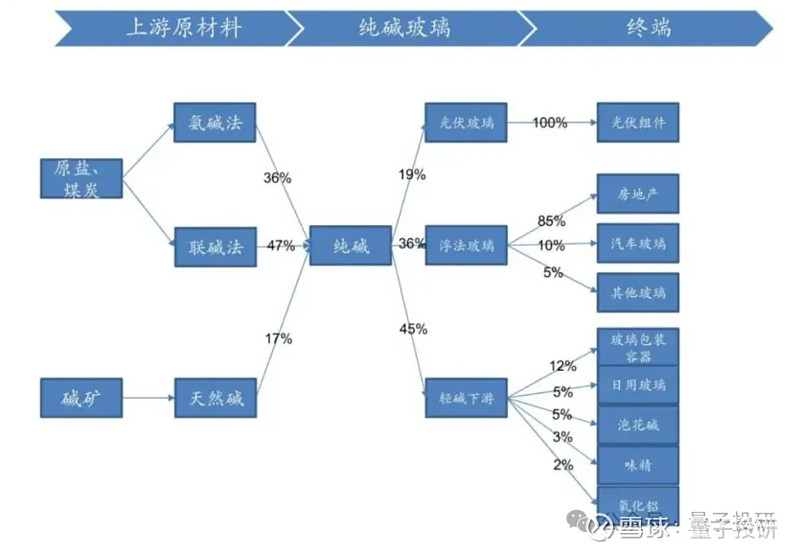

玻璃纯碱产业链

供给:本周玻璃日熔量16.9万吨/天,环比持平,同比增加1665吨/天,处于历史中位。

需求:6月中旬隆众统计玻璃深加工订单10.4天,环比-3.7%,同比-32%,深加工订单偏弱,工程单依旧有限,家装订单自5月下旬有所转弱,玻璃深加工厂大部分回款较差,资金压力比较大,部分谨慎接单。

库存:本周玻璃厂家库存6158万重量箱,环比2.94%,同比10.49%,库存处于历史中位,玻璃需求淡季,库存有所增加。玻璃下游深加工库存处于历史较低位。

总结:从4月份开始玻璃期货反弹,一个原因是房地产政策预期。一个原因是纯碱暴涨,玻璃成本增加,部分生产线开始冷修,供给逐步下降。但玻璃下游订单没有明显好转,当前淡季反而订单有所转弱,叠加纯碱波动较大,玻璃回落。

根据新开工竣工走期计算,当前玻璃需求已进入持续下跌周期,需求增量依赖于保交房政策,但当前政策效果未显现,未来需求预期不明,玻璃盘面上下空间不大,建议观望。

生猪 🐷

根据目前南北各地猪价的总体行情来看,新一轮的上涨潮已经正式开始

据监测数据显示,本周(6月24日至6月30日)标准体重生猪平均价格为17.62元/公斤,环比上周下跌0.56元/公斤,跌幅为3.06%;同比去年同期上涨3.87元/公斤,涨幅为28.15%。

从养殖供应端来看,今天养殖供应端在遭遇了屠宰企业连续反扑压价之后,已经是有一定的抵触情绪了,今天在规模猪场的带领下,已经是开启了全面减量提价的抗争之路,通过养殖供应端的惜售抗价,也为猪价的止跌回涨增添了动力。

从屠宰企业来看,最近这几天时间屠宰企业压价压的很舒服,在养殖供应端放弃抵抗就是出栏之下,收猪难度降低,压价幅度也较大。不过此前也不断说过,屠宰企业的压价依然难以长时间持续,眼下收猪难度开始提升,屠宰企业不得不开始涨价收猪。

原油🛢

原油半年报:三季度把握区间内低位做多机会

2024年下半年,原油供应倾向边际增加。宏观层面对油价上方构成一定压力,且下半年围绕美联储降息预期的反复预计将使得原油在内的风险资产价格呈现区间内震荡拉扯的表现。

需求层面,预计三季度旺季原油需求表现更佳,四季度淡季叠加海外经济下行压力加大,需求或阶段性回落。策略方面,下半年仍以区间内波段操作为主,布油下半年整体运行区间参考75-90美元/桶,三季度把握区间内低位做多机会,四季度关注高位做空机会。