硬科技是具有高门槛、突破性的高科技,以人工智能、航空航天、生物技术、光电芯片、信息技术、新材料、新能源等为代表。硬科技企业的成长空间广阔,投资价值相对较高。那么,投资者该如何简单高效地投资硬科技呢?指数化投资是一个相对高效的投资方式,科创板50指数可一键分享中国科技企业高速成长带来的收益。感兴趣的投资者可关注科创板50ETF(代码:588080,联接基金A/C:011608/011609)。

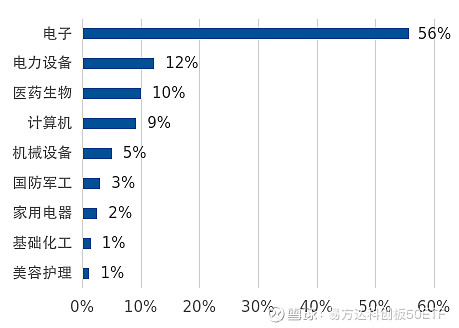

科创板50指数是聚焦“硬科技”的代表性宽基指数。科创板50指数由科创板市值及流动性靠前的50只股票构成,是突破核心关键核心技术、实现科技自立自强相关“硬科技”上市公司的主阵地。从行业结构上看,科创板50指数前三大申万一级权重行业分别为电子、电力设备、医药生物,权重合计接近80%。从二级行业分布看,半导体占据“半壁江山”,是影响科创板50走势的主要驱动力之一。

图:科创板50指数申万一级行业分布

资料来源:Wind

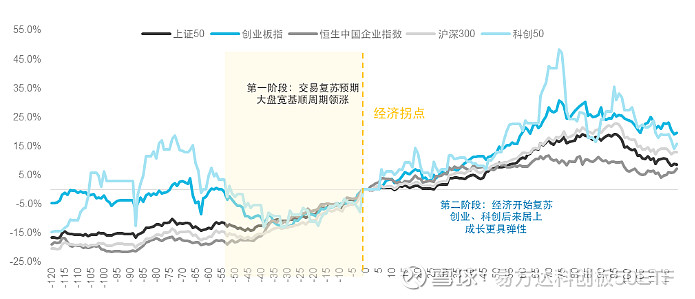

资产配置视角下,成长风格突出的科创板50指数具有较好配置价值。复盘历史上历次经济复苏前后的主要宽基估值走势,一般会先修复大盘宽基,再修复中小创宽基资产;目前国内经济周期正处于“衰退末期”迈向“复苏初期”阶段,站在当下,可以加大对成长风格中科创板50的配置力度。

图:历史历次经济复苏前后与主要宽基估值走势

资料来源:Wind

行业主题视角下,科创板50投资价值同样值得关注。

首先,半导体作为科创板50的第一大权重行业,其基本面有望筑底回升。具体地,从销售额、价格、库存、产能利用率多个维度,半导体已处于周期底部,预计1-2个季度产能消化后,盈利有望出现改善。同时,2023年来中美半导体指数出现大幅分化,目前中国半导体销售额同比增速已跟随全球半导体销售额转正,中期维度收益率有望逐步缩窄。

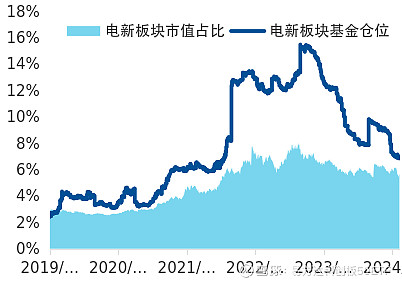

另外,新能源作为第二大权重行业,也迎来较好配置区间。市场当前核心关注新能源产能出清节奏,而光伏、锂电已度过产能出清核心阶段。其中,锂电板块前期股价主要受到欧美需求走弱及供需错配导致的降价压制,目前情绪及风险已基本释放,当前已逐步转向关注景气度的阶段;光伏领域产能出清加速,组件也开始涨价,预期向好。此外,资金端来看,权益类公募基金对新能源板块的超配比例已大幅降低,筹码结构已显著优化。

图:新能源板块筹码结构已基本出清

数据来源:Wind

配置与行业视角下,科创板50均具备较好价值。长期来看,在新质生产力的政策规划,以及权重行业的景气回升下,“硬科技”特征显著的科创板50指数成长空间广阔。感兴趣的投资者可关注科创板50ETF联接基金(A/C:011608/011609)。

$科创板50ETF(SH588080)$ $易方达上证科创板50联接A(F011608)$ $易方达上证科创板50联接C(F011609)$

基金有风险,投资须谨慎,详阅基金法律文件及交易所、结算公司等相关业务规则。请投资者关注上述基金主要投资于目标指数成份股的风险及跟踪该指数的目标ETF的风险、指数基金投资风险,包括且不限于标的指数波动风险、ETF(交易所交易基金)及其联接基金投资的特有风险等,在全面了解基金风险收益特征、运作特点及销售机构适当性匹配意见的基础上,审慎作出投资决策。