$通威股份(SH600438)$ 小威的半年报预计要8月份才出

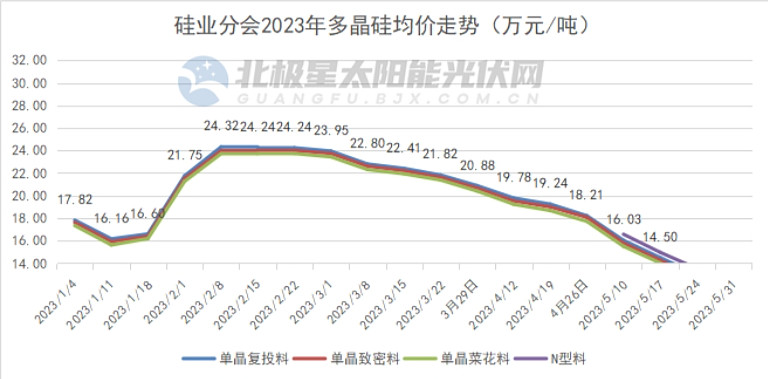

现在已经进入 6月份,硅料价格是一路下跌,目前网上的消息是已经跌到 10 万左右,N 型在 12 万左右

照这个跌速度,年底 6 万板上钉钉,估计都不要到年底,当然了,6 万下面还有 5、4、3…![]()

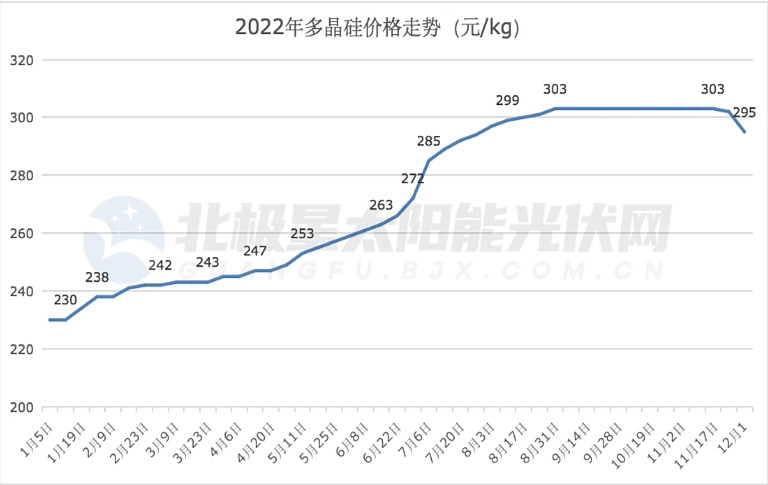

2022年上半年,硅料从23 万涨到6月底26 万左右,平均价就按24.5 万算好了

2023年硅料价格走势,1月份价格影响占比应该不大,如果截止到6月底,N型也跌到10万,粗算上半年平均价在15万左右

那2023上半年硅料价格同比 2022 年 跌38%左右

电池片、组件的价格和实际已出货量无法估算,但是可以知道的是,电池片和组件价格也都下降了不少

今年上半年,小威硅料端好像没有新产能释放,so 就硅料这块可以参考2022年的上半年

2022年半年报业绩是122 亿,Q2 是 70 亿

2023Q1 是 86 亿,Q2 咱估算还是 70 亿,硅料价格下跌和组件出货增加产生的利润相抵

Q2 增长率为 0![]() ,个人认为这算是不错的了

,个人认为这算是不错的了

那 2023 半年报为 156 亿,同比增长 27.8%

再做个不靠谱的预测,全年 220 亿![]()

![]()

![]()

欢迎大家讨论,如有错误,谢谢指出

预测不靠谱,轻点喷![]()

![]()