1.产品定位: 代餐面包,这个定位决定了 品类不会繁多,口感无需惊艳

大家可以想想,馒头,油条能做出啥花花来?

2.发展近况:北方市场相对成熟和稳定,南方市场建厂和市场拓展期间,以北方市场的固有规模和收益优势,逐步发展南方市场,个人认为惨败的概率不大

3.持续低迷的股价:过往估值过高,企业发展一旦不及预期,小甜甜立马变成牛夫人,叠加拓展南方新厂固定资产投入增加,市场开发费用增加,折旧增加,原料上游价格提高,下游因为竞争引起的价格传导不过去(只能企业自己扛,谁扛不住谁倒下) 叠加股市大周期,快消品估值回归,以及企业本身的发展阶段,多重叠加,股价也下到了一个有诱惑力的区间(我几乎已经买够了…虽然浮亏中)

4.消费品的观察:

1)去上海期间观察了市场,一线核心区,这类产品竞争不可为不惨烈,门店多,小商超之间产品多样,但也要看到水大鱼多吧,桃李也再市场当中进行拼搏,希望能打出属于自己的一小片天地(也确认了桃李确实南方建厂,积极拓展南方市场)

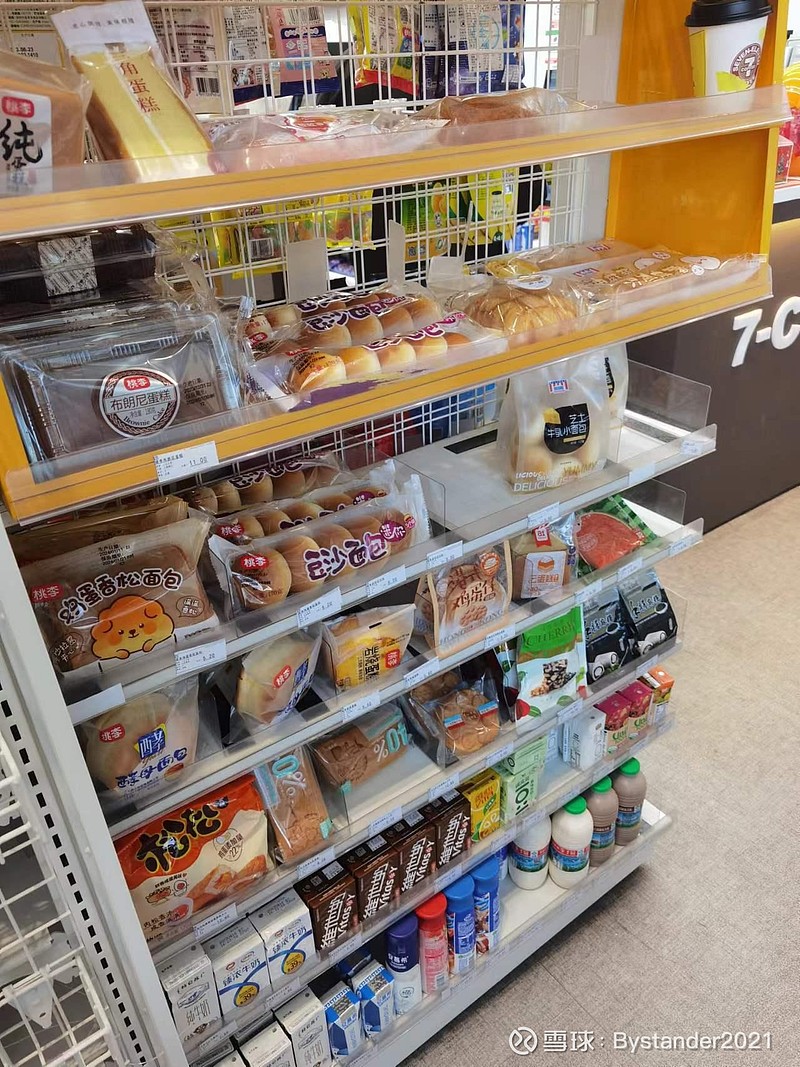

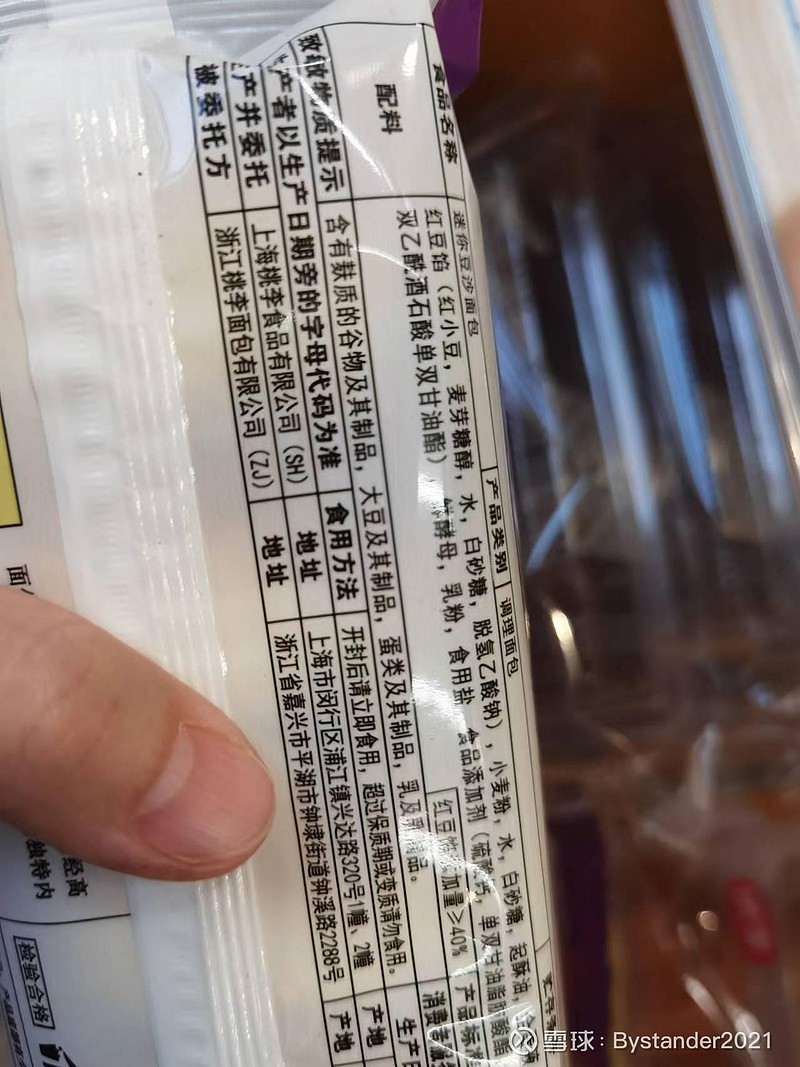

图1:上海徐汇区 阿里大厦楼下的7-11便利店,面包货架,桃李和曼可顿各一半,分庭抗礼

图2:看了下产品确实是上海区域生产和配送的

北方市场:桃李的大本营,沈阳地区,春节假期,有天想买些桃李早上代餐,去了便利店(新天地,区域性连锁)面包货架 仅剩长宝的超市自营品牌,问了下老板 短保桃李销售一空,春节假期没有补货(虽然没买到,本人作为小小股东,内心还是窃喜..),也侧面反映了桃李的销售需求真实存在,在可求证的小点上是真实的。虽然我们作为普通的投资人,能看观察的都是很小的点,不能代表全局,姑且认为是见微知著吧~ 后续有机会多点观察,也邀请球友共同分享经验

5.一直被诟病的减持和质押问题:上市之初家族企业持股比例过高,陆续发生减持,不能说合情合理,但中国的股市给了这样的机会,给了那么高的价格,还允许出手,政策法规范围内,也只能说情有可原吧。股票质押应该是很多民营企业大股东融资通用的方法之一,控制好质押比例是关键。

6.桃李未来的重点考察方向

1)南方区域的营业额变动情况:上海区域,四川 期待积极的变化,当然还有北方区域的大本营固守情况

2)渠道上如何转变:传统的大商场快速落寞,新兴的连锁便利店合作方向。

比如罗森,FAMILYMART等 不是桃李的渠道,毕竟桃李这种产品获得性的便利程度非常重要

结语:持续关注,给桃李些时间,静待花开,也许真的能桃李满天下~