在上一篇《碳中和的一条暗线:电解铝》中,我们详细阐述了电解铝在这轮碳中和大背景下的大机遇,这篇文章将对电解铝的板块中军$云铝股份(SZ000807)$ 作详细解读。

云铝股份如果作为中长期投资标的,在预期2021年电解铝价格确定上涨的背景下,公司作为水电电解铝的龙头,有着成本优势,在同行中对于电解铝价格上涨带来的盈利弹性最大,可参考电解铝的价格区间进行择时布局。

投资逻辑

经济的复苏预期,使得近期铝价格突破前期高位,并有望持续。而电解铝的原材料氧化铝价格由于供给充足上涨空间有限。所以铝价的上涨给电解铝企业带来更高的盈利弹性。并且云铝股份地处云南,有着优越的区位优势,使用的水电能源,而不是其它同行的火电能源,具有更低的成本优势,所以公司成为电解铝行业内业绩弹性最大的一只标的。

一、行业特点:

铝是世界上产量和用量仅次于钢铁的有色金属,广泛应用于房地产、交通、电力等下游行业,是典型的周期性行业。

电解铝的上游原材料是氧化铝。中国的氧化铝市场长期处于过剩中,且氧化铝产能属于备案制,国内也未对氧化铝的违规产能进行清理,所以意味着氧化铝的供给弹性大,价格反弹的幅度有限,将长期维持在2200-2500元每吨的区间内。

电解铝的产能属于审批制。且2017年以来的供给侧改革使电解铝产能持续收缩,过去三年基本没有明显增长的有效产能,未来可投入的新增产能增速也不及预期。

2021年随着疫情控制,全球及中国电解铝需求将继续维持回升态势。

国际铝业协会预计2020年全球电解铝的需求下降5.4%,2021年将增长6%,基本恢复到疫情前水平。中国电解铝需求方面,安泰科预计2020年中国电解铝需求增长4.7%,2021年继续保持增长,增速为2%。

面对强劲的需求,电解铝产能未有明显增长,且占主要成本的原材料氧化铝价格上涨空间有限,所以,电解铝企业的盈利可望迎来高弹性。

二、公司优势:

1.背靠国企

云铝股份是国家重点扶持的骨干铝企业之一,是中国“绿色低碳水电铝”发展的践行者。依托云南省丰富的绿色水电能源优势, 公司已构建了集铝土矿—氧化铝—炭素制品—铝冶炼—铝加工为一体的完整产业链。

云铝股份曾为云南省内一家国有企业,2018年,公司实际控制人由云南省国资委变更为国务院国资委。2020年公司非公开发行股份上市,中国铝业认购股份10.04%,不排除未来中铝有并购预期。

在深化国企改革大背景下,从实际控制人的变更,到中铝股份认购公司非公开发行,有望进一步整合和发挥云南省及周边地区有色金属资源优势及中铝集团在中国有色金属行业领军优势,协同作用有望打开云铝新格局。

2.区位优势下的成本优势

云南省大力支持发展水电铝材一体化,推动清洁能源产业与铝产业深度融合、将绿色水电优势转化为经济优势。

目前中国90%以上的电解铝产能为火电铝,主要集中在华北和西北地区。水电属于清洁能源,减排幅度达90%以上。

云南省是全球水资源最为丰富的地区之一,拥有发展水电铝得天独厚的水电资源。由于水电主要向电网采购,与使用自备电厂的火电企业相比,可以减少在火电机组投资,降低财务费用。

云南、贵州、广西等周边省份,越南、老挝等邻近国家铝土矿资源丰富,资源就地就近保障优势明显。广东是中国乃至全球重要的铝加工基地。云南生产的电解铝靠近原材料区和消费区,可大大节省运输成本。

云南对电解铝企业的用电实行优惠价格。电力是电解铝重要的成本构成,占电解铝生产成本的40%。

公司2016-2018年公司综合电价为0.35元/度(含税)左右,2019年公司全年综合购电价格约为0.33元/度(含税)左右。未来公司在建项目的用电价格为0.28元/度(含税),那时综合用电价格由0.33元/度(含税)降至0.3047元/度(含税)。按照吨铝耗电量13500 度测算,电解铝生产成本可以下降342元/吨(含税)。

3.公司水电铝产能持续扩张

公司依托可再生的清洁水电能源,构建了绿色低碳水电铝材一体化产业链,2019年上半年已实现全流程生产100%使用绿色低碳可再生水电能源。由于公司使用能源为从电网购买水电,公司产能未受到采暖季限产和自备电厂缴纳政府性基金的影响。

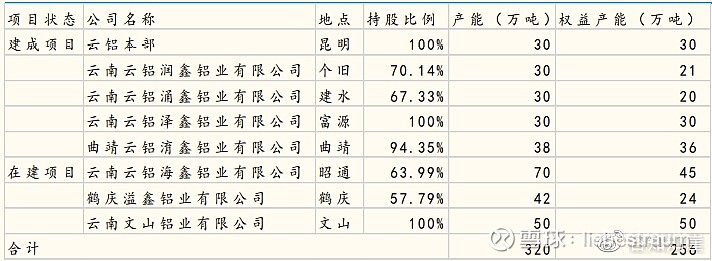

图1:公司主要建成和在建电解铝产能

由于公司产能全部为合规产能,在2017年国家对电解铝行业违规产能清理过程中并未受到产能关停的影响,相反公司的电解铝产能实现了逆势扩张。

2018年末,公司水电铝产能170万吨。

2019年随着昭通一期项目和鹤庆一期项目建成投产,2019年公司水电铝产能增至210万吨。

未来随着公司昭通二期35万吨项目、鹤庆二期25 万吨项目、文山铝业50万吨项目的建成投产,2021年公司水电铝产能将增至约320万吨、权益产能约256万吨。

4.公司的业绩、铝价和产量的实证分析

铝期货价格:

2006年5月,铝价达到历史高位为24830元。

2011年9月-2015年,铝价下降阶段,最低到9550,近10年来的最低位。

2015年11月到2017年9月,铝价上升阶段。

然后2017年10月到2020年3月,铝价下跌,从2020年3月开始,铝价开始走上升趋势,目前最高到17635元,已经超过2017年的高点,离2011年的18715元一步之遥,距离2006年的历史高点还有40%的距离。

产销量情况:

过去5年公司产量呈现增长的趋势,产量的增长可以部分抵消铝价下跌对收入和利润的影响。

图2:公司电解铝产量和销量情况

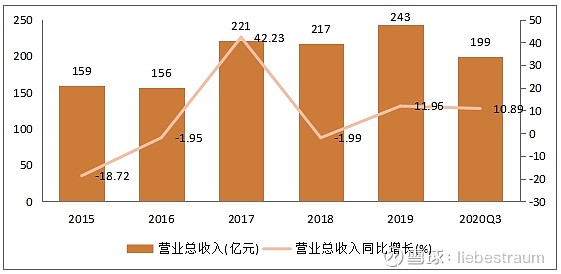

营收变化:

过去5年(2015-2019年),公司的收入呈现增长态势。

2015-2016年收入下滑是受铝价下跌影响。

2017年起,铝价回升,同时公司产量增长,2017年收入出现较大幅度的同比增长。

2018年铝价再次下跌,但是公司产量增长,所以收入与2017年基本持平。

2019年,主要受益于产量的增长,公司收入同比增长12%。

图3:云铝股份营业收入增长情况

净利润变化:

过去5年,公司的利润变化幅度大于收入。

2017年之前受到铝价单边下行的影响,公司经营业绩不理想,2013-2015年扣非后净利润连续三年出现亏损。

2017年的供给侧改革,公司业绩出现拐点。

2018年受到铝价再次下跌的影响,公司一次性清理历史包袱,归母净利润亏损14.66亿元。2019年受益于铝价回升,盈利改善,公司实现净利润4.95亿元,同比增长134%。

图4:云铝股份的利润增长情况

2020年虽然有疫情的影响,但是,自6月以来铝产品价格企稳回升,全年长江铝锭、南储铝锭现货价分别为14,190元/吨、14,226元/吨,与2019 年同期相比分别上涨1.77%、1.92%,且公司的产销量大幅度增长,受益公司业绩大幅增长,根据预告中值,实现归母利润8.9亿元,同比增长80%。

三、预测与估值

根据天风证券对部分铝上市公司的业绩测算可看出:云铝对于铝价的弹性最大,按照悲观预期今年业绩都能大概率超20亿。

通过Choice软件对各大机构的预测统计分析,得到云铝股份的一致性业绩预测数值是:

2021年实现营业收入为376亿元,同比增速为29%,实现归母利润为13.98亿,同比增速57%,个人觉得净利润的预估过于保守,笔者觉得云铝今年大概率能实现20-24亿的净利润,对应现价估值16倍左右,各位看官可以通过文中的测算逻辑自己动手对云铝的业绩进行测算。

申明:文章数据来自公司公告、公开信息、东方财富CHOICE软件,以上分析仅供参考,不作为投资建议。