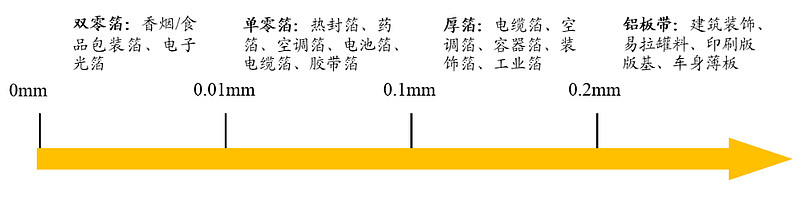

铝箔是一种铝压延材,铝箔主要是针对厚度而言,行业内通常将厚度小于0.2mm的铝材产品称为铝箔,通常边部纵切,并成卷交货。按照厚度划分,铝箔可分为双零箔、单零箔和厚箔。通常来说,双零箔主要用于食品包装、香烟包装、电子光箔等;单零箔用于部分食品包装、药品包装、电子电路信号屏蔽、空调箔等;厚箔主要用于空调箔、容器箔、建筑装饰以及工业用途。

电池铝箔为电池必不可少的原材料。通常所说的电池铝箔/铜箔,是指在电池中用作电极集流体。锂电池中正极采用铝箔,负极采用铜箔,根据实际调研数据,每GWh三元电池需要电池箔300-450吨,每GWh磷酸铁锂电池需要电池铝箔400-600吨;钠电池中,由于钠不会与铝发生反应,故正负极均采用铝箔,据测算每Gwh钠电池需要铝箔700-1000吨,用量在锂电池的2倍以上。采用铝箔相较铜箔来说成本更低(铝价更低)、降低电池质量(铝密度更小)以及运输风险低(无需充电运输)等优势。

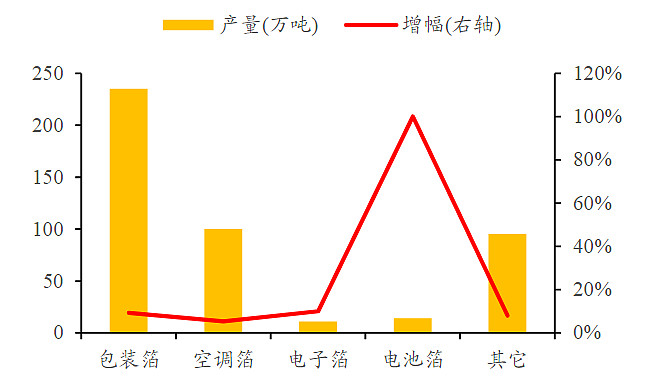

铝箔自2012年至今的年均复合增长率达到6.8%,远高于行业平均增速;电池铝箔是箔材产品中需求爆发式增长的细分品种。2021年中国铝箔产量合计455万吨,2012年仅为252万吨,年均复合增长率达到6.8%,远高于铝压延行业平均增速。电池铝箔在整体铝箔产量中占比较小,还只有3%左右,但2021年产量14万吨,2020年仅为7万吨,同比增长达到100%,是箔材产品中需求爆发式增长的细分品种。

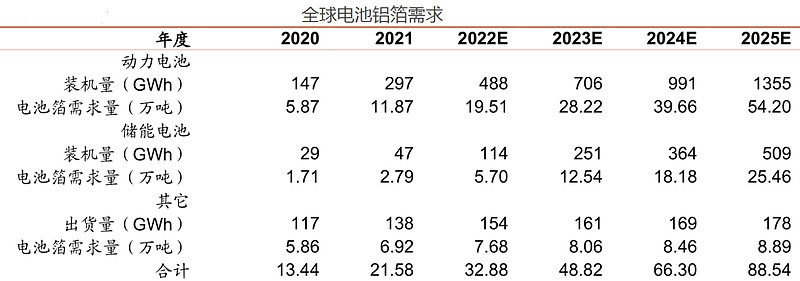

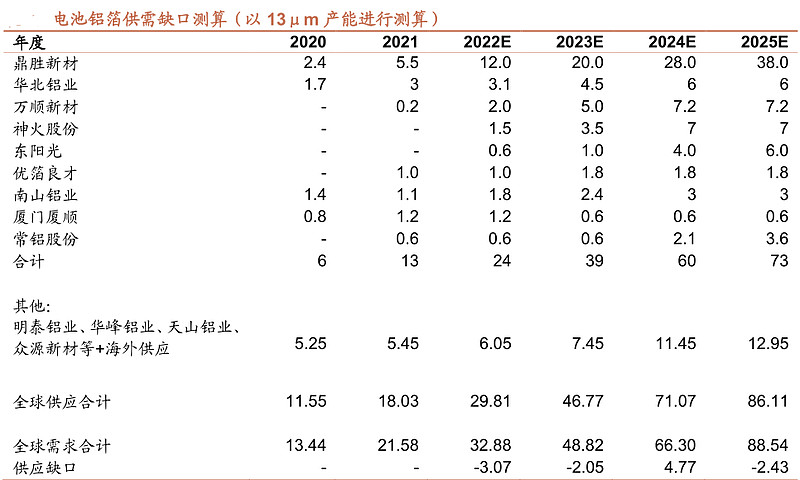

由于储能超预期增长,全球电池箔需求量有望在2025年达到89万吨,年复合增速39%(此测算尚未考虑钠电池需求拉动)。电池箔售价以“铝价+加工费”方式进行确定,按照铝锭1.8万元/吨的价格,目前电池箔平均售价3.5万元,据此测算,2025年电池铝箔市场空间311亿元。

电池铝箔生产工艺难度较高,扩产周期长,供给端放量不易,整体供需紧张状态短期内预计难以缓解。

1)电池铝箔性能要求高,工艺复杂,产线放量不易。①性能要求高:电池铝箔对于相关性能参数要求显著高于传统铝箔:如厚差要求≤±3%(传统铝箔厚差≤±5%)、表面要求严格(传统铝箔除辊眼外无其他量化要求)、延伸率≥3%(传统铝箔≥1.5%)、达因值≥31(传统铝箔30即可)等。②工艺复杂:铝箔生产过程涉及合金熔铸、均匀化、铸轧、冷轧、中间退火、箔轧等多个轧制工艺和热处理工序,各个节点环环相扣。基于此,电池铝箔产线良率普遍不高(业内龙头目前仅有70%),这也决定了一方面新建产线放量难度较大,另一方面传统铝箔转产电池箔意愿不足(工艺难度高,良率较低,故转产成本较高)。

2)产线扩产周期长。电池铝箔扩产周期长主要源于三个方面:设备购买交付(14-16个月)、设备安装调试及产线建设(4-6个月)、下游客户认证(6个月以上)。整体产线扩产周期至少在2-3年,相较电池企业更长。产线建设周期长,爬坡放量难度大,供需扩产速度不一致,电池铝箔错配周期将进一步拉长,预计未来2-3年将维持紧平衡状态,加工费有望维持高位。在这种情况下,电池箔扩产周期往往超过规划时间,项目建成后的前几年,电池铝箔厂的实际出货量也通常与规划产能有较大出入。

3)电池铝箔的认证周期也长于市场此前的认知,目前具备宁德时代供货资格的铝箔厂仅5家。直供电池厂不仅需要满足电池厂自己的认证(内资厂平均8个月,海外电池厂平均12个月以上),还需通过ISO/TS16949认证。ISO/TS16949认证为汽车行业质量体系标准,只要是汽车行业企业,包括主机厂和零部件企业都必须通过该标准认证。该认证要求必须具备有至少连续12个月的生产和质量管理记录,包括内部评审和管理评审的完整记录。对于一个新设立的加工场所,需具备12个月的记录后才能进行认证审核注册。若不具备该资格,铝箔厂只能通过贸易商对电池厂进行供货,导致生产电池铝箔的单吨净利受损明显。

由于电池铝箔实际的扩产周期漫长,预计2022-2023年国内电池铝箔均保持供应紧张的格局,供应缺口-3.07/-2.05万吨。尤其在今年4-5月份,即便下游需求疲软,电池铝箔行业也依然供需紧平衡,面对下游电池厂的猛烈压价,电池铝箔是电池材料里少有的和隔膜一样抗住下游砍价压力的环节。展望下半年,具有产能增量的电池铝箔厂仅鼎胜新材、万顺新材、神火股份三家,占足全行业月产出的环比增幅不足10%。对比之下,电池厂即将在下半年步入生产旺季,排产环比增长30-40%以上。供给缺口已现,新一轮加工费普涨有望来临。

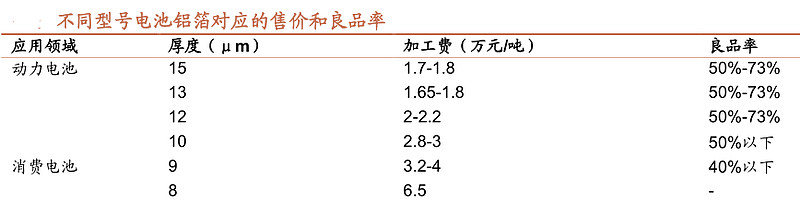

行业减薄趋势加快,2024年或依然紧缺。目前电池铝箔型号在8-15μm之间,其中10-15μm用于动力电池,8-9μm用于消费电池,随着电池铝箔不断减薄,加工费快速上行,但良品率也快速下降,更箔的电池铝箔产能极度紧缺。使用更薄的电池铝箔可以实现更高的能量密度,目前电池厂塔菲尔已批量使用10μm动力电池箔,并开始试用9μm产品。我们认为,以宁德时代和比亚迪为代表的电池厂龙头依然使用13-15μm的电池铝箔,或主要受铝箔厂产能限制,随着2024电池铝箔厂年产能释放,龙头电池厂也将逐步转换至更薄的电池铝箔,行业重新进入供不应求。

目前全球电极箔的生产主要集中在中国和日本。(1)欧美国家的电极箔生产企业只有法国SATMA和意大利BECROMAL等少数几家公司,主要供应集团内部企业;(2)日本有JCC、NCC、NICHICON等行业巨头,在中高端市场具有较明显的竞争优势;(3)中国作为新进入玩家,正在逐渐成长,如东阳光、海星股份、新疆众和、扬州宏远、江海股份、华锋股份等龙头企业已经具有一定竞争优势。

成本因素导致日系化成箔企业退出低端化成箔市场,高端化成箔也更多地与中国供应商合作。中低端市场,中国厂商技术已经全部突破,并且具备成本优势。以铝箔为例,日立的腐蚀箔、化成箔成本比国内厂商高20-25%,因此日立放弃自营腐蚀箔业务,改为完全找国内厂商代工。Chemicon、Nichicon也均在中国大陆进行化成箔、腐蚀箔的代工。此外,在管理成本和人工成本等方面,国内厂商都有优势。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)

#股票# #财经# #投资理财# $鼎胜新材(SH603876)$ $江海股份(SZ002484)$ $万顺新材(SZ300057)$