01 复合铜箔的优势

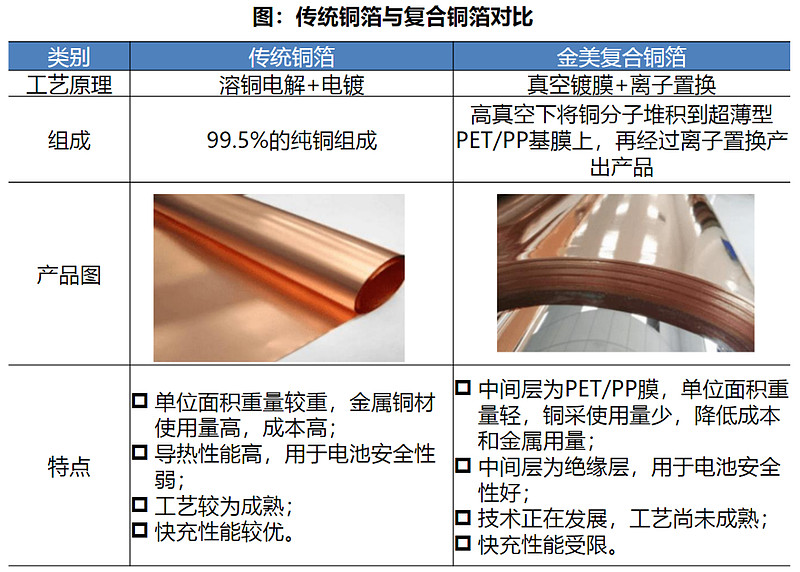

铜箔作为锂电池负极集流体,主要起到承载负极活性物质+汇集电流的作用。传统铜箔以99%高纯度电解铜为主要材料,具有导电性强、散热性好、制造成本低等优势,但也存在着质量占比高、原材料成本高等问题,主要是两点:

1.传统铜箔占锂电池总重量比例约13%,但在电池的充放电过程中并没有提供任何的容量,因此电池质量能量密度有进一步提升的空间;

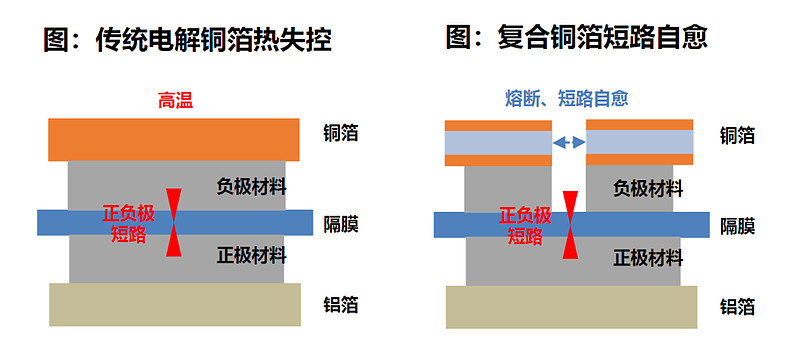

2.当受到穿刺时易内部短路,引起热失控甚至电池自燃,因此存在较严重的安全隐患。

比起于传统的锂电池铜箔来说,新型的复合铜箔,最关键的是可以解决掉安全的问题,万一出现线路短路的情况,高温会迅速融化外层铜镀层,里面的材料可以绝缘,导致电池直接断路,这就大大降低了电车自燃的现象。

另外,同等厚度下,复合集流铜箔单位重量下降55%,预计可以提升能量密度5%-10%。高分子膜密度远小于金属铜,经我们测算,主流6.5μm复合铜箔产品单位面积重量相对于6μm传统铜箔降低55%;且复合铜箔重量优势明显,仅当传统铜箔厚度下降至2.5μm时,其重量才低于复合铜箔。比亚迪专利测试,复合集流体可使电池能量密度提升2.6%-6.1%。比亚迪专利显示,正负极复合集流体的运用,使得电池能量密度提升6.10%;仅考虑负极集流体使用复合铜箔,能量密度也提高3.30%。

不管从重量还是从电池的能量密度来说,复合铜箔都是领先于传统铜箔的,因此复合铜箔替代掉传统铜箔只是时间问题,类似于光伏电池里面的TOPCON、HJT替代掉老式的光伏片,所以未来复合铜箔的增量空间值得期待。

02 复合铜箔的工艺

复合铜箔工艺路线更加复杂、多元,当前产业内以PET+两步法为主,量产难点在于设备和良率。

(1)材料端:PET抗拉强度更大、工艺简单成为主流选择;PP电池端性能好更受电池厂青睐,预计工艺成熟后上量。

PET膜推进较快,当前产业内以PET膜为主,未来预计PP膜与PET膜路线并行。由于工艺难度低,目前PET膜产业化进度较快,是当前产业内公司的主要选择。而PP膜在磁控溅射中结合力和抗拉强度较弱,目前仍在改性,预计随着复合箔工艺逐渐成熟,PP膜凭借在电池应用端的优势,被选做复合铜箔基膜的比例会上升。

(2)制作端:实践中分为一步法、两步法和三步法。一步法分为全湿法和全干法,产品性能优异、良率高,但尚处于实验室攻关阶段;两步法包括磁控溅射+水电镀环节,成熟度高;三步法增加真空蒸镀提升生产效率和均匀性,但损失良率。目前大多数厂商采用两步法。

l从性能来看:真空蒸镀颗粒更大、均匀度改善有限、存在烫损基膜的风险,整体看两步法性能更好。

l从良率来看:步数增加会带来新的工艺控制降低良率,真空蒸镀存在高温烫伤PET基底问题。

l从生产效率来看:真空蒸镀沉积效率更高,可以更快沉积至种子铜层厚度,因此三步法生产速度更快。

l从生产成本来看:三步法新增蒸镀设备(预计800万元/台),成本高于两步法。

产业内公司以重庆金美和万顺新材为主使用三步法,其他大多数公司如宝明科技、双星新材、方邦股份等选择两步法,随着工艺的成熟,成本低、良率高的两步法预计成为未来主流选择。

(3)电池生产端:增加了滚焊,并将极耳焊接改为超声焊接。

超声波焊接是一种固相焊接方法,焊件之间的连接通过声学系统的高频弹性振动以及在工件之间静压力的夹持作用下实现。

PET铜箔极耳焊接只能用超声焊。PET和铜的熔点不同,激光焊接的波长无法同时满足塑料和金属的熔点。因此使用超声波摩擦的物理特性,将PET层与铜铝材熔接。具体在电池制作中:

l在辊压之前新增滚焊(超声焊预处理):PET不导电,若只把极耳焊接在一面铜层,另一面铜层被pet阻隔无法导通,因此先需要进行滚焊(上下再加一层铜箔),为极耳焊接环节做准备。

l极耳焊接改为超声波终焊:功率更大、保证焊接强度和焊接效果。最后由制片厂主导,将超声焊和制片设备做成卷绕一体机。

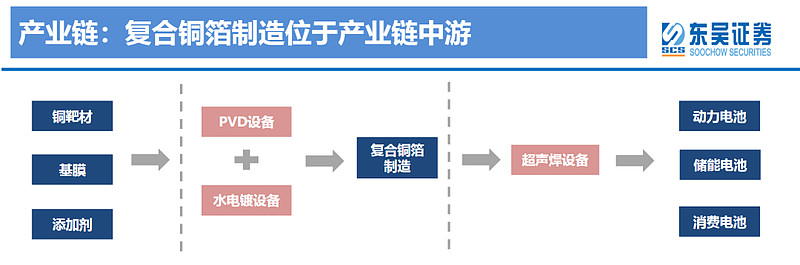

03 复合铜箔产业链及相关个股

产业链分为上游材料、中游铜箔制造以及下游的电池应用。

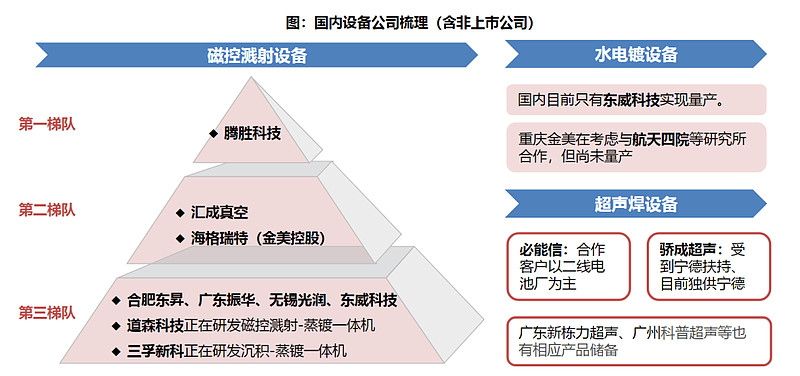

目前处于产业化初期,设备环节格局较为集中。其中前道磁控溅射设备,腾胜科技领跑,占据半壁江山;中道水电镀设备由于属于全新设备,目前只有东威科技实现量产;后道超声焊设备,骄成超声受宁德扶持,与必能信平起平坐。

磁控溅射设备壁垒更高,整体设备厂商未来或呈整线布局趋势。设备整线布局可以提升良率,发挥协同效应,寻找合适参数实现最大产能。目前除了布局一体机的设备厂外,许多单设备厂商开始考虑整线布局,如东威科技由水电镀设备向上布局磁控溅射设备,腾胜科技在磁控溅射设备基础上或将向下布局。

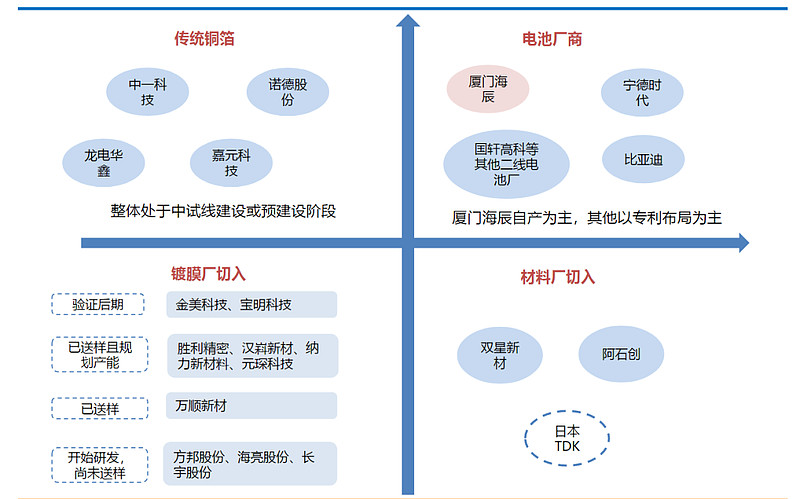

目前PET铜箔处于0-1阶段,1-N阶段,首看下验证进度,反映技术实力和未来拿订单能力。金美布局最深厚,下游验证速度最快,处于第一梯队,宝明科技在二线电池厂中验证最快,处于1.5梯队,万顺新材和双星新材布局较早,积极送样,验证进展靠前,处于第二梯队。

订单先行的设备龙头厂商:东威科技、骄成超声、三孚新科、道森股份;

量产在即的复合铜箔制造厂商:璞泰来,关注元琛科技、宝明科技、双星新材、阿石创、万顺新材。

(特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、百度百科等公开资料,本报告力求内容、观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。)

#股票# #投资理财# #财经# $东威科技(SH688700)$ $元琛科技(SH688659)$ $璞泰来(SH603659)$