一、行业空间

根据灼识咨询数据,中国智能物流装备市场规模从2018年的319.20亿元增至2022年的829.90亿元,CAGR达到27%,2023年有望突破1000亿元。根据高工机器人产业研究所(GGII)研究显示,2021年我国智能仓储市场规模为1,165亿元,预计2025年增长至2,320亿元,2022-2025年CARG达20%,具备较为广阔的增长空间。

二、经营情况

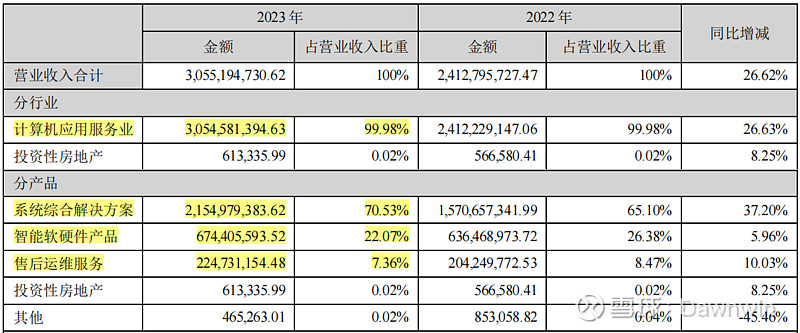

报告期内,公司实现营业收入305,519.47万元,同比增长26.62%,实现营业利润43,225.20万元,同比增加53.03%,实现归属于上市公司股东的净利润38,823.38万元,同比增加50.51%;实现扣除非经常性损益后归属于上市公司股东的净利润37,385.86万元,同比增加61.12%。

报告期内公司新增订单23.67亿元;截至报告期末,公司在手未确认收入订单43.60亿元。报告期内实现营业利润43,225.20万元,同比增加53.03%,实现归属于上市公司股东的净利润38,823.38万元,同比增加50.51%;实现扣除非经常性损益后归属于上市公司股东的净利润37,385.86万元,同比增加61.12%。

三、财务分析

(1)资产负债表

流动资产合计47.8亿,货币资金13.1亿,应收账款6.83亿,应收账款融资1.13亿,预付款9000万,存货13.5亿,合同资产11.3亿。

非流动资产3.6亿,长期应收款5000万,固定资产2.1亿,其他就没什么,资产总计51.3亿。

流动负债合计34亿,短期借款4400万,应付票据4.2亿,应付账款9.9亿,合同负债17.12亿,其他就没什么。

非流动负债合计8500万,预计负债7500万,负债合计34.8亿。

资产负债率:34.8/51.3=67.8%。但是看公司的负债主要是在应付类账款和合同负债,这两部分已经占比31亿,这样子看公司基本上就没什么有息负债了。公司的固定资产2亿,公司仅仅用2亿的固定资产搞出来31亿的营收,公司并不是固定资产推动的。公司这个商业模式我感觉还是挺好的,不需要固定资产的投入就能推动营收增长。公司这没什么财务风险呀,资产负债表太简单了,货币资金完全把负债覆盖了。

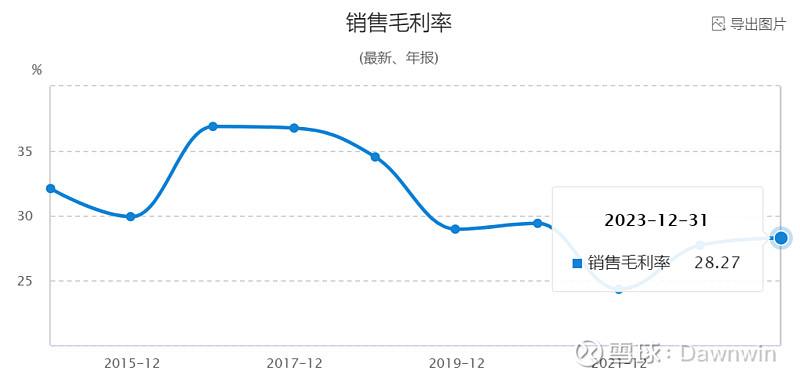

(2)利润表

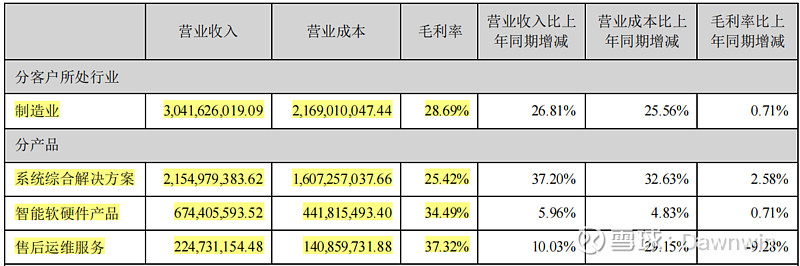

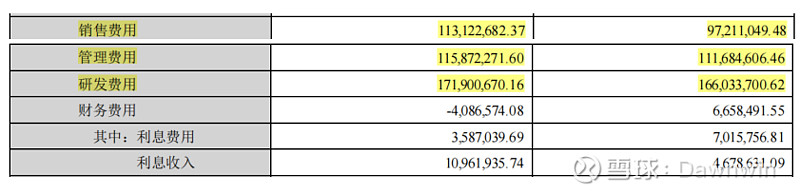

营业总收入31亿,营业总成本26亿,营业成本21.9亿,公司的毛利率28%,并且公司这几年的毛利率还是再提升的。三费公司这一块控制的还是比较好的,三费的增长幅度小于营收的增长,并且毛利率是有一定的提升,所以营收只增长26.6%但是净利润增长51%。并且从三费的角度讲并没有什么下降的空间了,所以未来的利润增长点就是营收继续增长,然后释放利润。

(3)现金流量表

经营活动现金流净额6亿,投资活动现金流净额420万,筹资活动现金流净额-1.6亿(这一部分基本上是分配的股利),这两年公司的现金流一直是比较好的。

四、估值情况

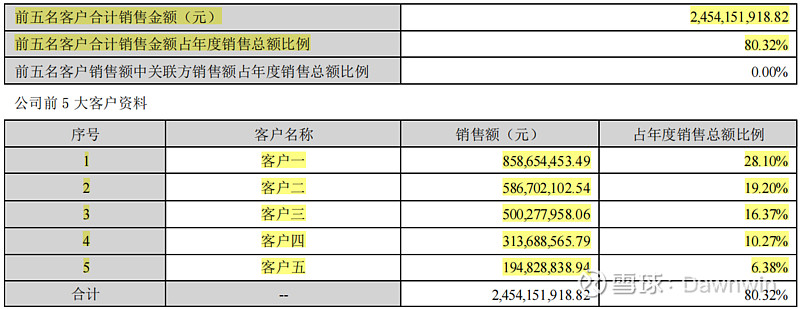

目前公司15块钱,总市值47亿,按照PE估值的话去年净利润3.88亿,PE只有12倍;按照市净率估值的话PB目前2.86倍。从PE估值看的话真的不高,目前PE只有12倍了,公司资产负债表中还有大量待交付订单,比如合同资产11.3亿,合同负债17.1亿,这些至少能支撑今年的营收增长,这一块相对来说还是比较有保障的。另一方面根据公司在年报中披露的信息:报告期内公司新增订单23.67亿元;截至报告期末,公司在手未确认收入订单43.60亿元。从这两方面有理由推测今年的业绩是不会差的,所以对应目前的PE只有12倍是不贵的。至于PB有2.86倍的话,这一点公司确实不是固定资产或者是资产推动型的公司,按照公司的资产负债结构净资产是比较少的,商业模式确实是轻资产的模式,所以体现在PB上会高一点。另一点公司的一个瑕疵,下游大客户太过于集中,前五名客户合计销售金额24.5亿元,占比全年销售额的80%,一方面大客户集中对业绩的提升作用非常明显,另一方面就是大客户如果退出或者出现问题负面影响也是非常大的,这一点保持谨慎乐观吧,毕竟新增订单和在手订单目前还是比较乐观的。

目前公司的市场热度并不算高,按理说这个业绩肯定得有一篇研报吧,但是公司发了年报之后竟然连一篇研报都没有,这一点很是奇怪。总之这家公司是值得深度跟踪研究的,但是没有便宜到能无脑买,商业模式还是得看一看,订单量还是得跟踪一下。$今天国际(SZ300532)$