一、主要经营情况

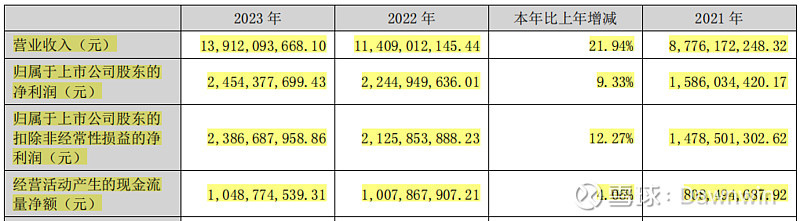

公司2023年营收139亿,同比增长21.9%;净利润24.5亿,同比增长9.3%。净利润增长幅度小于营收增长幅度,公司的毛利率基本上是没有变化的,但是净利率是下降了两个多点,仔细看的话就是财务费用这一块增加了2.7亿,主要就是汇兑收益造成的影响,公司在境外的业务占比是非常大的,国外营收占比47%,所以汇率的变化也会对净利润产生比较大的影响。还有一部分是因为研发费用的增加比较大,所以净利润增幅较小。、

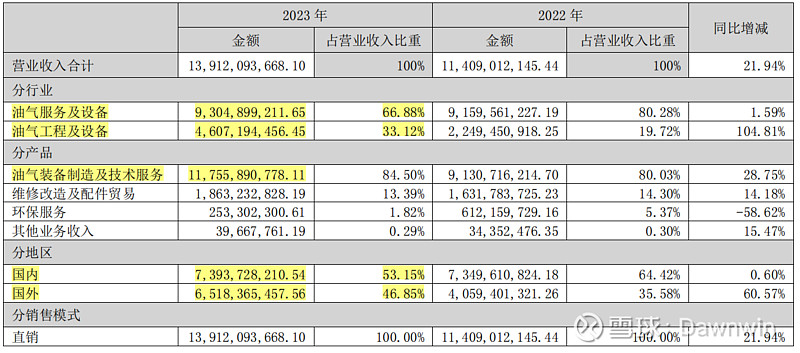

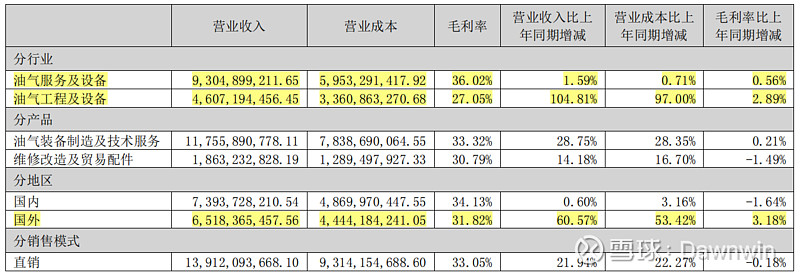

2023 年公司国内收入73.9亿元,同比增长0.6%,海外收入65.2亿元,同比增长60.6%,海外收入占比达46.9%。2023 年全年公司累计获取订单 139.56 亿元,同比增长9.65%,年末存量订单 75.49 亿元,同比下滑 11.17%,存量订单下滑主要系报告期内 KOC 油气工程项目确认收入约20亿元,新签订单未能补足缺口。

二、公司所属行业情况

公司处于石油和天然气挖掘设备行业,按照逻辑来讲这个行业的固定资产投资增加会促进公司的业绩增长,所以公司业绩和这个行业的固定资产投资是密切相关的,固定资产投资增加那么公司拿到的订单可能会增加。所以这个的核心问题就是在什么情况下石油公司会增加固定资产投资,是顺周期在油价高位的时候增加投资还是逆周期在石油价格低位的时候增加投资,按照目前的资料或者公司公开的资料看,应该是在油气行业景气的时候会增加投资。

2024 年公司国内主要客户中石油计划资本支出 2580 亿元,同比-173 亿元(-6%),细分结构向非常规油气倾斜,利好杰瑞股份。中石化 24 年计划资本支出 1730 亿元,同比增加 4.3%。中海油预计今年资本支出为 1250-1350 亿元,增长 14%-35%。国内非常规油气开采趋势明确,相关油气开采与生产资本开支将持续增长,压裂设备需求持续放量。(数据来源研报)

公司的产品主要为这几个领域的高端装备包括钻完井设备、天然气设备、环保设备。钻完井设备:产品主要包括压裂成套装备、固井成套装备、连续油管成套装备、氮气发生及泵送设备、燃气轮机发电机组等 160 余种;天然气设备:主要为气体增压设备、燃气发电设备等,公司压缩机组广泛应用于地下储气库注气和采气、天然气外输增压、天然气处理和加工、燃料气增压、酸气注气、生物质燃气、煤层气集输、CNG 母站、标准站、子站、LNG 液化工厂、制冷剂压缩以及化工等领域。环保设备:主要包括油泥处理设备、土壤修复设备、污泥减量化设备、新能源环保设备及环境清洁设备。

三、公司财务结构及商业模式

首先这已经不是一家简单的公司了,从营收的角度看已经100多亿的营收,另一方面的公司的财务报表中项数比较杂,并且数额是非常大的。提前带着这个预设再来看一下公司的资产结构。

(1)资产负债表

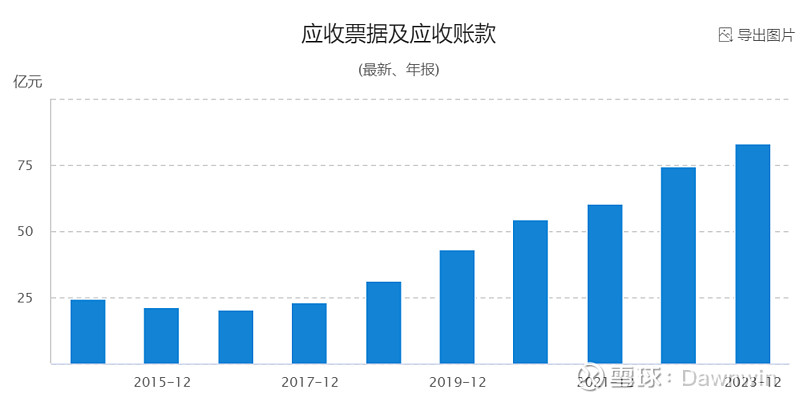

公司流动资产合计226亿,其中货币资金有48亿,交易性金融资产17.5亿,应收类83亿(应收票据账款融资),预付款5亿,存货51亿,合同资产5.2亿,一年内到期的非流动资产10.6亿(债权资产),其他流动资产4.5亿。

非流动资产合计92亿,其中长期应收款22.6亿,长期股权投资2.4亿,其他非流动金融资产1.7亿,固定资产32.5亿,在建工程10.5亿,油气资产8.5亿,无形资产7.3亿,商誉8700万,递延所得税资产3.5亿,其他非流动资产1亿,其他就没什么。公司资产合计318亿。

流动负债合计97亿,其中短期借款20.6亿,应付票据账款35亿,合同负债7.5亿,其他应付款5.4亿,一年内到期的非流动负债5亿,其他流动负债6.5亿,其他就没什么了。

非流动负债合计19.3亿,其中长期借款10亿,长期应付款4.2亿,递延所得税负债3.8亿,其他就没什么,负债合计116亿。

公司资产负债率116/318=36.6%。第一,从公司的流动资产中可以看到相当于类货币资金有76亿,加上其他流动资产里面的钱差不多有80亿左右,相比较公司的长短期负债总额来说是能够完全覆盖的;第二,公司被下游客户压款是比较严重的,应收账款有近83亿,但是对上游的占用应付类只有35亿,加上合同负债也只有43亿,所以公司的资金压力是比较大的,按照目前这种商业模式公司营收业绩大幅增长的话就需要更多的现金来推动,货币资金转化为存货再转化为营收再转化为应收账款,最终体现在业绩里面。所以这家公司就是得不断的从资本市场中拿钱来推动业绩的增长,虽然算不上是固定资产推动型的,但是如果要不断的接项目就是要往里面垫资,看最近这些年的资产情况,从2019年到2023年固定资产从15亿增加到32亿(其中有10来亿是搞锂电负极的投资),主业上固定资产只增加了几亿,但是应收账款从43亿增加到83亿,长短期借款也是逐年增加,2014年搞了30亿增发,2022年搞了25亿增发,所以公司就是这种商业模式,流动资产推动型或者说是货币资金推动。

(2)利润表

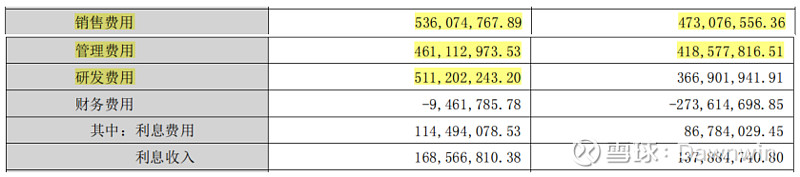

公司2023年营收139亿,营业成本93亿,营业总成本109亿,公司的这个营收体量还是非常大的,看三费的情况还是比较大的,2023年营收同比增长21%,相较于三费的增长中,销售费用和管理费用的增长是小于营收增长的,但是研发费用的增长是高于营收增长的,看公司的历史数据中去年的研发费用是增长最快的一年。但是对于这种营收100多亿规模的公司来说腾挪一点利润出来还是很容易的,但是对于我们来说就很难把握住这个利润波动的情况了。今年的营收增长21.94%,但是净利润同比增长只有9.3%,毛利率基本上没有变化,但是净利率减少了两个点,对于这种营收规模来讲就是几个亿的利润没有了,所以这一点是很难把握的。

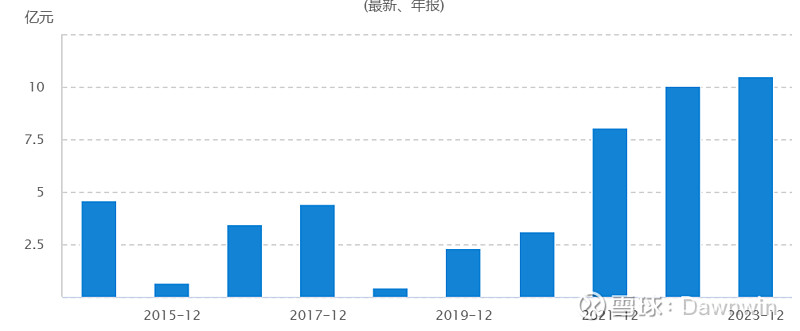

但是看公司的营收增长还是比较好看的,2015-2017增长是比较缓慢的其他年份营收的增长都是在20%以上的,特别是2018年2019年增长更是接近50%。这两年增速虽然下来了但是也有20%以上的增长。公司的营收好像还是和油价有一点关系的,2015-2017油价是处于低位的,2018-2019年就涨起来了,对应公司的营收也是高速增长,这两年油价又在高位公司营收也保持20%增长,但是毕竟公司现在的体量比那个时候大了很多增速肯定不会那么高了。

(3)现金流量表

因为公司的商业模式问题,这就必然导致公司的现金流状况不是非常好的,140亿的营收里面有83亿的应收账款票据,并且公司还有不少的合同资产可以推测是项目的模式,项目完成了才能付款并且还有一定的尾款押金所以,公司的现金流就不是太好的。公司24亿的净利润只有10亿出头的经营活动现金流净额,所以这一块是现金流情况不是很好的。随着公司营收规模的越来越大,公司资金的压力可能会越来越大。

综上,公司的财务结构和商业模式大概就是这样的,并不是一个简单的公司,从事的业务看似比较复杂,但是实际上主要是和原油天然气的开采有密切的关系,但是公司现在是在开拓新的业务,虽然新能源行业也属于能源行业但是这两个之间的跨度是非常大的,并且公司在这块的投资还是挺多的,累计投入金额已经达到13亿元。所以在上面也就说随着营收的翻倍增长,但实际上公司主业增加的固定资产并不多。

四、估值情况

这家公司看估值情况还是比较复杂的,公司目前股价32块钱,总市值327亿,看静态估值的话市净率PE目前13.4倍,看市净率估值PB目前1.7倍,从静态估值看的话目前的估值水平不算高,但是有一个问题就是公司的净利润受影响的因素还是比较大的,净利润波动比较大,可能就是营收继续增长但是净利润的增长幅度比较小,并且公司现在是在搞新能源锂电池这一块,利润更不好把握了,利润下降一点PE就变高了,最主要还是公司利润受太多影响了。公司属于比较复杂的公司了,不是那么一两个变量能跟踪的,所以这类公司很难把握住。但是看PB的话目前是1.7倍,也不是属于很极限的位置,年初股灾的时候股价最低跌到24块钱,按照现在的股价还要跌去25%,目前这个位置也很难说非常安全。看未来空间的话如果利润在现在的基础上翻倍,那么可以想象的应收账款要达到什么样的规模,公司需要多少的资金来推动,目前来看按照这个增速还是比较难的。可能更多的是市场情绪的推动,估值的推高来推动市值,因为对业绩很难把握所以还是要找一个比较极限的位置去买,并且还要跟踪公司的订单情况,整个油气行业的景气度,当然这也仅仅是对业绩的一个大致把握,因为影响业绩的还有很多年其他因素,比如汇率、减值、费用等情况。跟踪重点油气行业的景气度,国内中石油中石化等的资本支出,还有北美市场压裂装置设备替换情况。$杰瑞股份(SZ002353)$