一、主要经营情况

二、半年报分析:

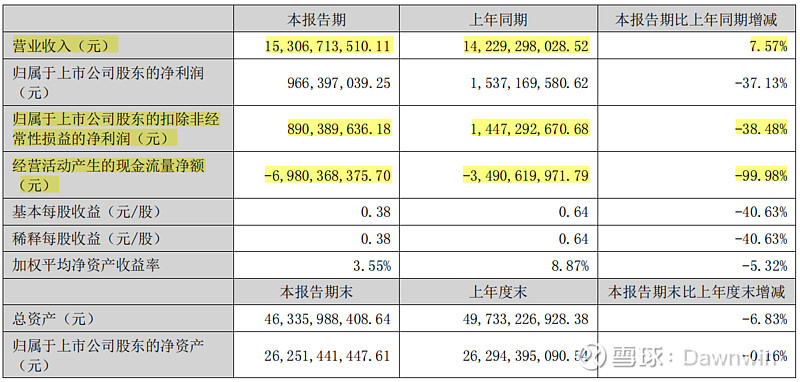

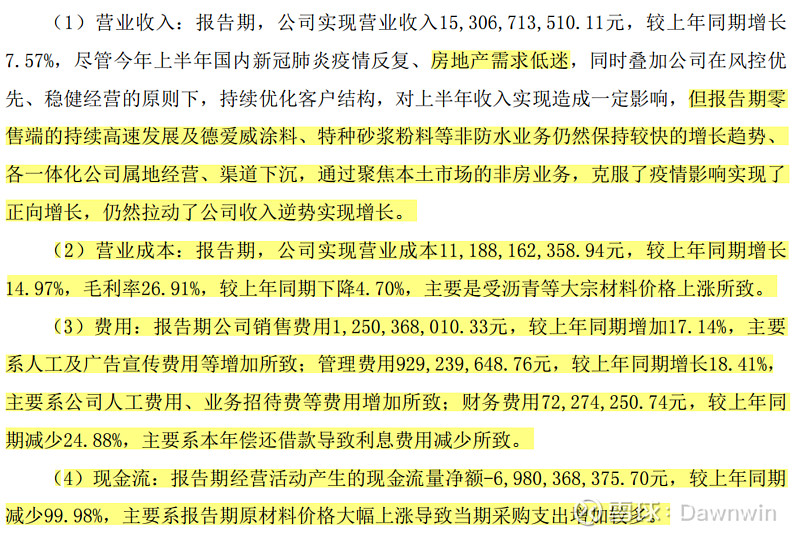

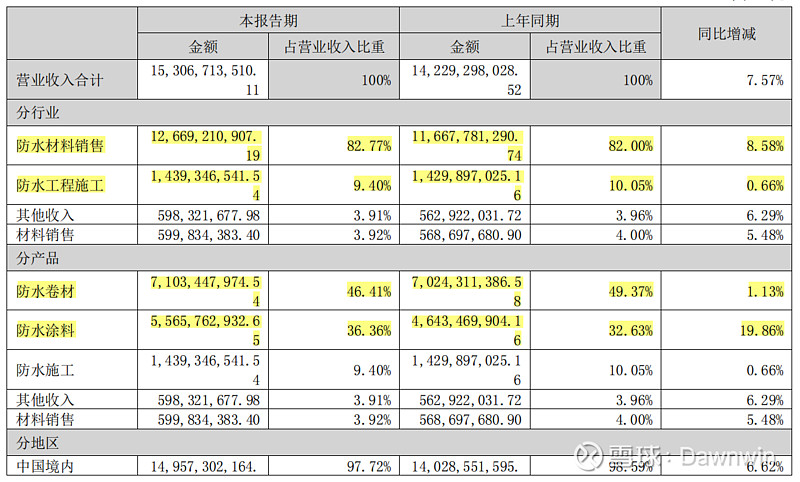

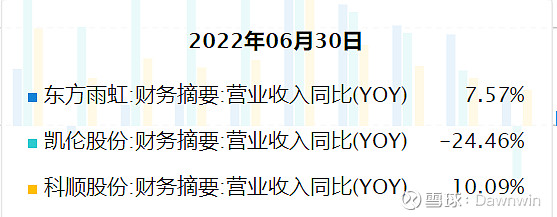

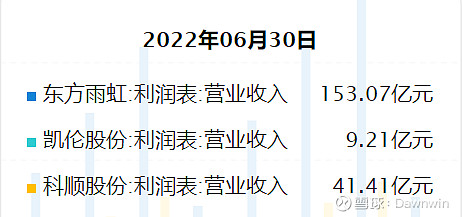

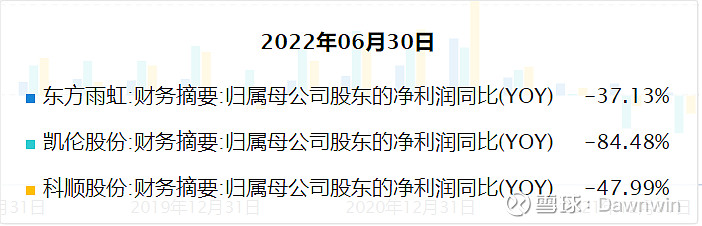

1、受上游原材料涨价和地产周期下行影响,上半年业绩负增长。上半年营收153.1亿,同比增长7%,扣非净利润8.9亿,同比增长-38.5%,毛利率26.9%(去年同期31.6%),净利润率6.19%(去年同时10.75%),三费增长明显。受上游原材料影响和下游房地产影响很大,雨虹、科顺、凯伦三家公司的净利润均下降非常大,在这种情况下,我们看三家公司规模最小的凯伦股份表现最差,反而雨虹和科顺表现要更好,一方面是目前放水行业主要是在存量部分的竞争,大企业竞争优势更明显,比如规模优势应对原材料涨价的能力、下游应对大客户垫款能力等。理论上在这种大环境非常差的情况下,市场集中度提升更快,小厂淘汰的更快,但是依然雨虹和科顺的营收增长只有7.5%和10%,是否现在可以从侧面说明这个集中度提升的逻辑基本上是走完了,以后存量市场中这几家竞争会更激烈了,从应收账款也可以看出,应收账款及票据同比去年增长30%,远高于营收增长,应收账款这块真是很大的风险,万一像恒大那样倒闭了,真说不准。

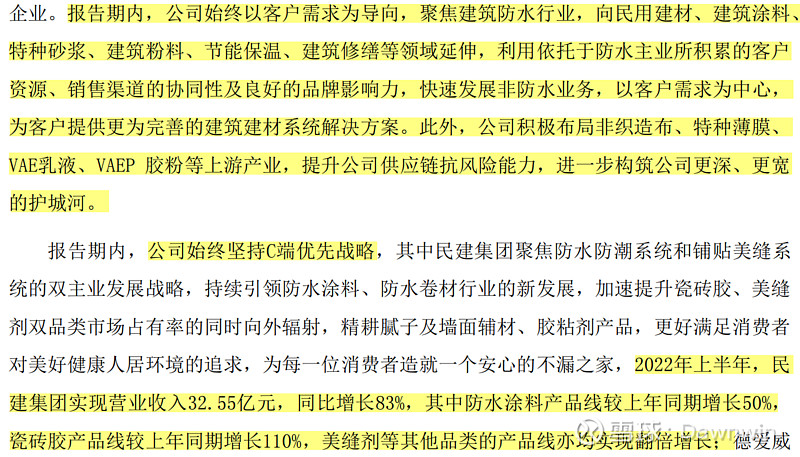

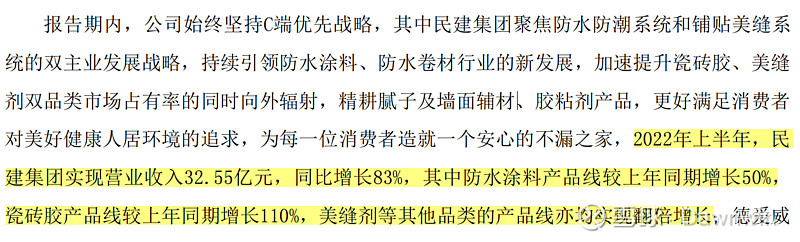

2、TO C端增长迅速。公司对C端的业务主要是通过民建集团,公司在半年报中披露如下,民建集团高速增长,营收32.5亿,同比增长83%,这一块也是市场比较关注的点,因为目前市场看不到雨虹再大幅增长的点了,因为市占率提升的逻辑已经阐述了,并不是很乐观,如果雨虹找不到新的增长点,那么就只是成熟股了,肯定是要杀估值的。从TO B企业转型到TO C企业难度是可想而知的,特别是对于这种巨型企业来说,半年营收150亿,全年营收300多亿的公司,虽然今年半年报中增速是非常快的,但是也只有32亿的营收,对于150亿的营收占比还是很小的,而且公司并没有披露这一块的详细情况,利润怎么样?对业绩的拉动目前肯定是很小的,如果这一块未来能搞到几百亿那肯定是第二增长曲线了,现在这种规模体量之下,这点增长很难让市场认同呀。

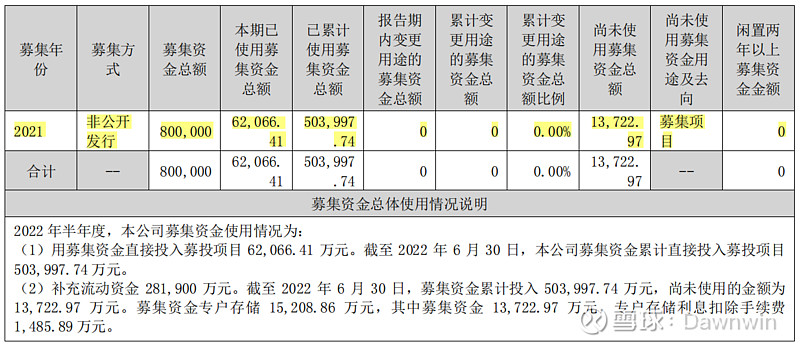

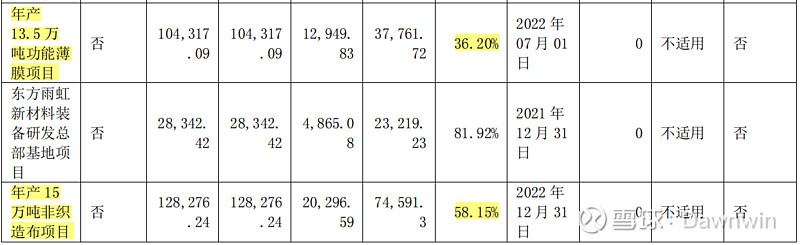

3、募投项目很多,但是对对整体拉动不大。雨虹去年定增了80亿,募投很多的项目大概有50多亿吧,杂七杂八的项目很多,粗看一下固定资产和在建工程,增加还是很多的,就是不知道能不能卖出去呀,体量这么大之后到底能贡献多少利润呢?项目里面投资比较大的两个是功能薄膜和非纺织布,投资了20多亿,看看这两个能增加多少?(打电话问一下,核实情况)

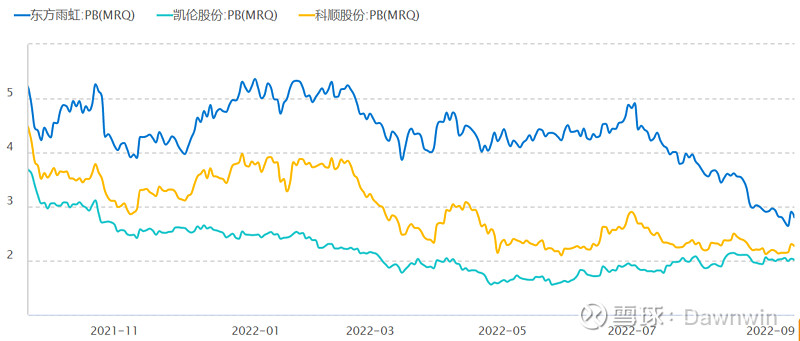

4、赔率和概率情况。公司业务和资产结构已经属于很复杂了,目前雨虹的市值是735亿,静态市盈率来看是PE38倍,PB2.8倍,股价过去三年涨了10倍,从2018年最低点到去年6月到顶63块。目前的股价是29块,特别是半年报出来之后暴跌,说明市场之前给雨虹的预期是很高的,目前也没有止跌的迹象。从PE来说肯定是不便宜的,从PB来说高于科顺和凯伦,对于这种制造业来说PB其实也不算是低,算是重资产制造业了,从赔率的角度来说并不是很安全,在这种大家对房地产不看好的情况下,这个位置很难说是底,再从图形来说其实并没有止跌,还是在周线下跌趋势中,看看什么时候能横盘震荡。概率方面来说其实概率也不大,无非就是这么大营收体量,一来是上游原材料价格下跌,毛利率恢复,对这种营收规模来说会释放很多利润,二来是下游房地产景气周期恢复,拉动业绩增长,目前看是不太可能,三来时C端业务拓展顺利,但是目前的占比太小了,拉动作用很小。并且股价已经在过去三年涨了10倍了,过去三年利润涨了3倍,营收涨了2倍,股价上涨主要还是估值的提升。目前处于这种下跌趋势中,这么大体量的公司,要很大的变化才能扭转这种趋势,这种大的变化并没有看到,并且没有很大的赔率保护,等待吧,保持日常跟踪即可。