近期,在成长股筛选名单中,其中一只是太安堂。对此股的兴趣主要是发现在查阅公司介绍的时候,居然是汕头的一家企业,这就引起了对家乡企业的研究兴趣。细细品来,发现此股仍具成长空间。当然也有存在不满意的地方。

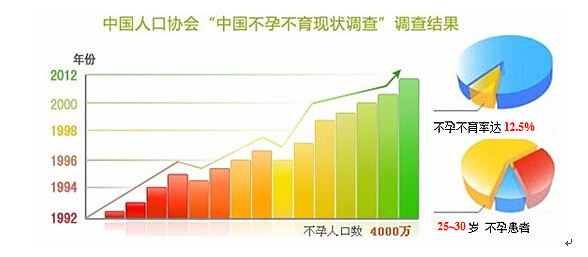

看中太安堂的投资主线其实就二条。其一,当下不孕不育的人越来越多,据统计我国育龄人群中不孕不育的发病率已由1990年的3%快速提 升至12.5%,数量已达到 4000-5000 万。 高发病率和放开二胎政策带来的生育率提高叠加生育潮来临,未来不孕不育治疗药物市场将有一定的发展空间;其二,华夏民族,步入老龄化阶段,心脑血管疾病人群数越来越多。以上两条属于宏观外因。那一条内因的,个人对其近两年的增资、并购等起到的协同效应、生产线扩建等,在2015年之后逐渐会转化成业绩,这是太安堂企业成长的关键。

先说不满意的吧。

其一,家族氏企业,虽然是百年老字号店继承,但家族氏企业有一定的弊端。此外,公司的整体人员素质仍不够强大,在研发这块虽然高于制药行业的平均水平,但整体仍不足,需要研发更多的产品才能更具市场竞争力;

其二,关于“太安堂”的品牌价值。公司仍没有充分挖掘出来,虽然在经历了“五一工程”文化的宣传,“一个大品牌,一座博物馆,一部电视剧,一部大巨著,一颗奉献心”。但公司的核心竞争力,核心产品的空间没有彻底挖掘。同样的,如同仁堂,东阿阿胶,云南白药比较有特色的企业,价值与其不在一个档次。概括而言,公司在文化方面的故事写得很好,但对自己“太安堂”的故事上仍需要继续提升价值,故事要讲得更好。

其三,公司没有强大的靠山。区别于百字号同仁堂,其背后有强大的“爹”,北京国资委,市值显然已过300亿。而太安堂,仅凭一家之力。这也就是在之前的文章中,我提到过,选股要选有靠山的,这样并购跟重组等更加棒。

讲一讲满意的,更多是其成长空间,而且正是其不满意的,才是其有待前进的地方。

其一,公司有核心主线产品。皮肤类、心脑血管类、不孕不育类三个主打方向,是其公司的核心产品。方向明确,而且,心宝丸、麒麟丸是国家保护品种。老龄化,心脑血管类,

其二,近年来的投资、并购都是有效的并生协同效应的,未来成长可期。线上收购康多美,线下有毫州的中药产业园、东北的人参种植基地。

其三,品牌价值有待继续深挖掘。假设公司继续挖掘其品牌价值,做好市值管理,股价翻几番完全有可能。

好以下让咱们来全程了解公司。

一、 公司简介——500年的品牌价值,御赐牌匾“太安堂”

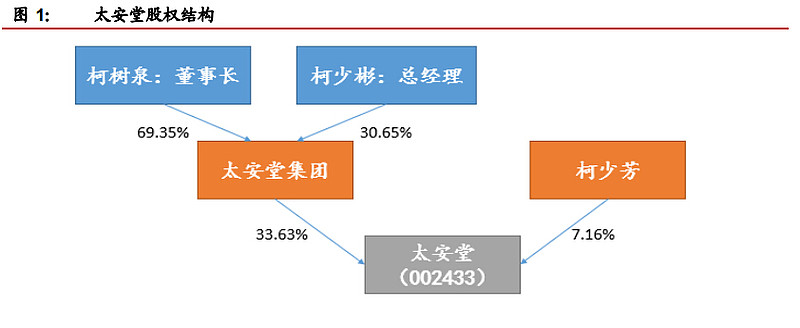

“太安堂”是一代宗师柯玉井公于明·隆庆元年在潮州创建的中医药圣殿,拥有御赐的“太安堂”牌匾和太医院院使万邦宁惠赠的御医宝典《万氏医贯》两大镇堂之宝,近500年来,“秉德济世,为而不争”的堂训精神薪火相传,太医院中医药核心技术发扬光大,是我国历史最悠久的中医药世家之一,堪称我国中医药史上的奇葩。公司创始人柯树泉先生、总经理柯少彬先生分别系柯玉井公第十三、十四代孙,太安堂第十三代、十四代传人,正带领全体同仁继往开来、传承拓展。

公司原名皮宝制药,2010 年登陆深圳中小板。上市之初公司主要业务以皮肤药为主,近年来在经过系列外延式资产并购整合和内生业务快速发展后,目前公司中成药产品已形成不孕不育类、心脑血管类、皮肤类三大拳头产品系列。同时公司在专注中成药发展的同时,积极开拓上下游,已布局上游人参种植、中药饮片等生产经营,并向下游延伸,自建和收购连锁药店、电商物流等。公司全产业链布局雏形初现。

二、 公司发展历程——投资、并购产生协同效应明显,未来两年业绩仍可保持高增长。

2000年3月,并购揭阳新华药厂,成立皮宝制药公司;

2007年12月,汕头麒麟药业,增加麒麟丸、心宝丸等不孕不育,心脑血管产品系列;

2011年4月,收购雷霆国药,增加70个药品的批准文号和制药资产;

2011年11月,收购杉源投资100%股权,间接控制宏兴集团52.4%股权,增加203个药品的批准文号,其中,12个品种为国家独家,128个品种为OTC,94个品种为医保;

2012年12月定增,吉林抚松人参项目和安徽亳州中药材经营,布局线下,有效产生原材料提供,可保证公司毛利率提升。同时,使公司拥有中药饮片生产资质。

2013年12月定增,亳州产业园加工基地、人参产业园建设、新建厂等;

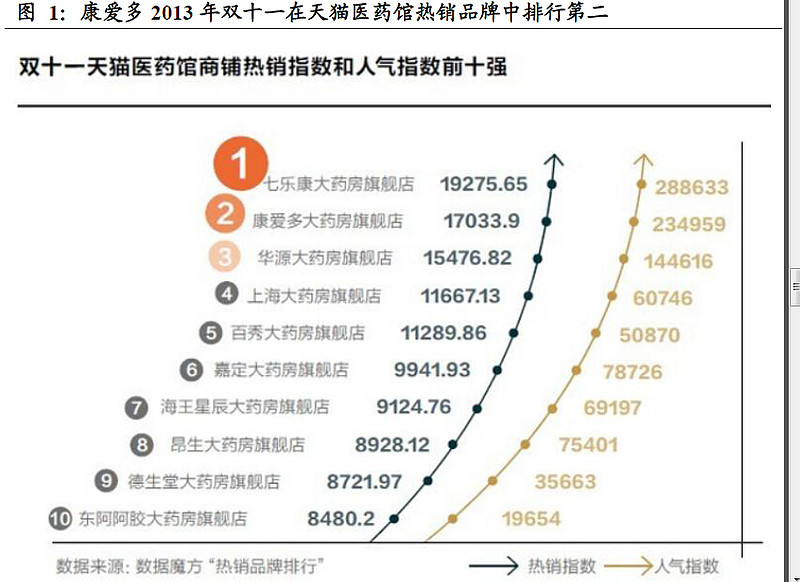

2014年9月,宣布收购十大医药电商排名第二的康爱多,未来协同效应明显。

2014年11月,股股东太安堂集团,非公开发行股票数量不超过4529万股,发行价格初定为市价9 折即11.04元/股,募集资金总额不超过5亿元,筹集资金全部用于补充公司流动资金。增发完成后,控股股东太安堂集团合计持股比例由目前的28.22%上升为32.46%,进一步提高了控股股东对公司的掌控力。同时,大股东巨额现金参与增发,彰显对公司未来发展的坚定信心。2014年8月筹资15.6亿元,先后投资实施生产线扩充升级、长白山人参产业园、亳州特色中药材产业园、通过收购康爱多进军医药电商等,实现大健康产业的初步布局。此次定增后,公司资金实力可进一步增强,有利于“内生+外延”双轮驱动战略的顺利实施,公司未来发展的步伐有望加快。

点评:其实上面这段这么,就是柯氏两父子拿自家的钱出来增持,想做大做强太安堂。其实,写到这,我总觉得太安堂,其实就是缩小版的康美药业,背景、发展历程都挺相似。唯独太安堂有自己的优势,有还不错的药品。而康美看中的更多是其规模优势。

对于收购康爱多其价值重大,还是比较优秀的并购,能为公司带来真正的盈利,请看以下两个图,分别为2014年、2013年,不是挺牛B的。公司的定增价格,距离现在也只有20%左右的涨幅。

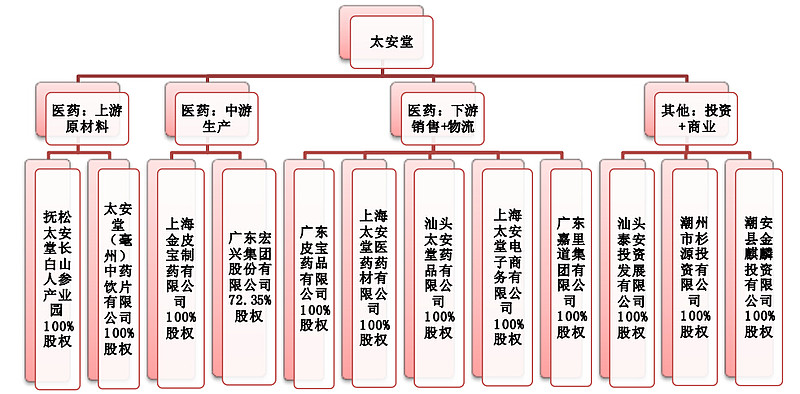

三、 公司组织架构——架构清晰,完成全产业链布局雏形

线上有康多爱,线中有制制药厂,线下有连锁药店,近期已有50多家,未来继续扩张。

四、 公司股权激励

11 月 12 日公司公告股权激励草案,计划向公司中高层及核心骨干(194 人,占公司员工总数 11.84% )授予 660 万股的限制性股权,约占公司现有总股本的0.91%。其中首次授予的限制性股票总量为 595 万股,约占计划激励总量的 90.15%,预留限制性股票 65 万股,约占计划激励总量的 9.85%,股票来源为公司向激励对象定向发行股票。预留限制性股票将在首次限制性股票授予后 12 个月内一次性授予。计划激励股票授予价格为 6.46 元,有效期为自首次限制性股票授予之日起 48 个月。解锁条件为:以 14 年业绩基准,15、 16、 17 年营收增长不低于 50%、 105%、 195%;扣非后净利润不低于 30%、70%、145%。

按公司股权激励解锁条件估算, 15 、 16 、 17 年营收同比增速分别为 50% 、 37% 、 44% ,扣非后净利润增速分别为 30% 、 31% 、 44% 。体现了公司良好的业绩持续成长性预期。

对应PE:按2014业绩估计,每股收益0.28,则当前价为13.20 则PE为47;

2015、2016、2017分别对应,36X、28X、19X,整体成长性较好。

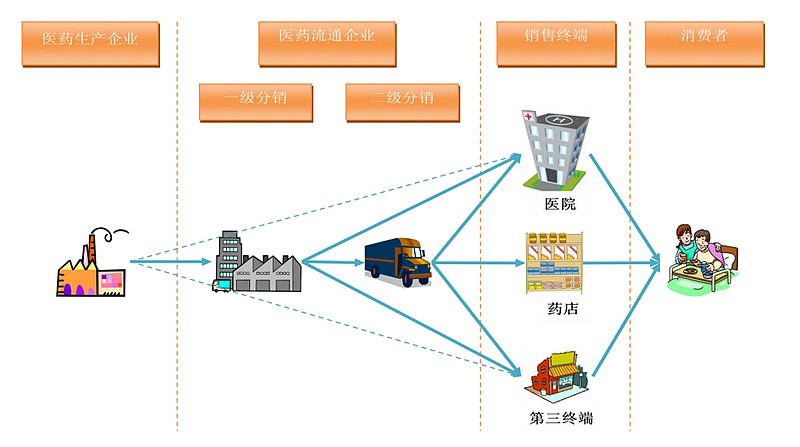

五、 销售渠道

在销售终端这一环节,开始,公司选择了避开一二线的重点城市激烈竞争,而转向广大的第三终端销售(第三终端的定义为“除医院药房、药店(包括商超中的药品专柜)之外的,直接面向消费者开展医药保健品销售的所有零售终端。第三终端的主要阵地是广大农村和一些城镇的居民小区,如社区和农村的个体诊所、企业和学校的医疗保健室、乡村医生的小药箱、农村供销合作社及个体商店中的常用药品销售小柜等等”。)而近两年,公司也收购了上海线下的连锁店,近期线下门店也有50多家,未来会继续扩张。公司也逐步加码在重点一二线城市的竞争。

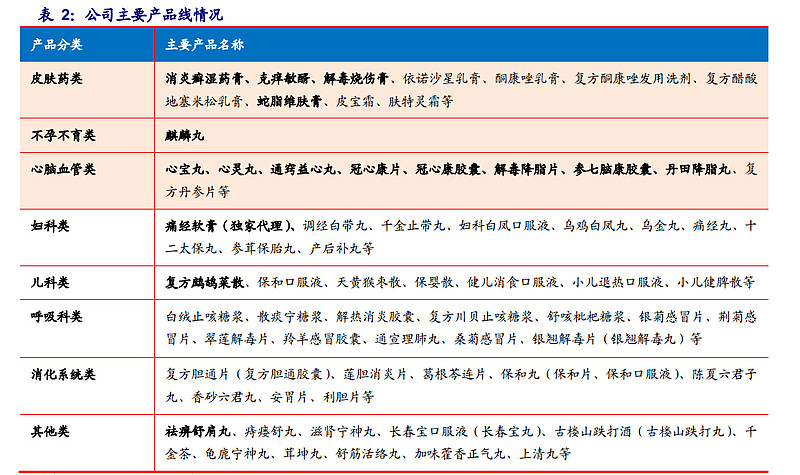

六、 公司产品

图为公司的主要产品

其中,麒麟丸刚入选第四批国家级非物质文化遗产目录。

从官网获取其主要的几个产品。

当下,太安堂打造的是皮肤药+心脑血管+不孕不育三大产品线。

不孕不育药

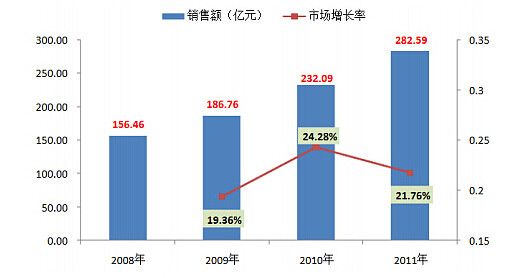

先讲权头产品吧,不孕不育,麒麟丸,快速成长期,公司目标是打造8亿元的一个品种。关于不孕不育,大家都耳濡目染,现在越来越多人有这毛病,空间有,好不容易找到一张图,以做证明该行业的成长空间。

不孕不育药市场销售规模:

一号药店的几个品类的截图:

这是最好网上调研,看点赞数。麒麟丸6825个赞,其它的自己看一下。

关于不孕不育育市场上共有三种中药,分别为,麒麟丸,五子衍宗丸,调经促孕丸。麒麟丸有如下优势:

1、 针对人群更广。麒麟丸,男女均可服用,而五子衍宗丸为男性服用,调经促孕丸为女性服用。

2、 麒麟丸为独家品种。而五子衍宗丸为92家厂家,调经促孕丸为5家厂家。

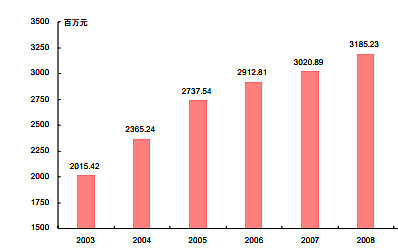

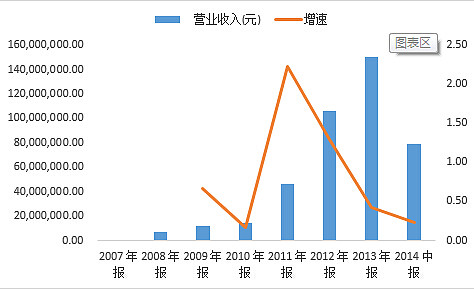

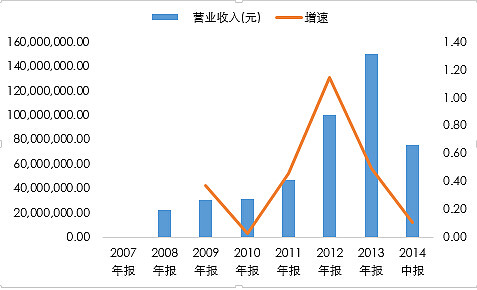

麒麟丸业务营收及增速:

麒麟丸业务收入保持高增长,继续向目标8亿元/年的销售额冲刺,仍有广大的空间。2014年,才2.2亿左右。

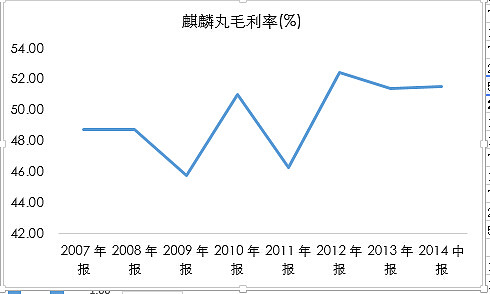

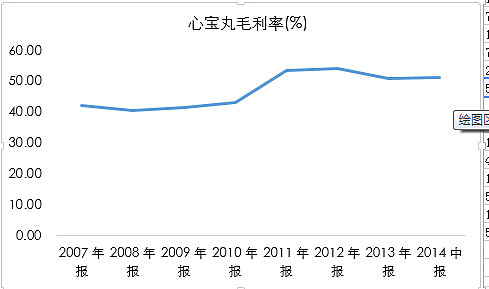

麒麟丸毛利率:

麒麟丸毛利率的提升说明其议价能力的上升,随着麒麟丸业务的提升,公司毛利率有望提升。

心脑血管药

目前心脑血管疾病在我国患病率最高, 人数已经超过 2.9 亿,而在老龄化大趋势下,预计未患心脑血管疾病的人数会不断快速提升。

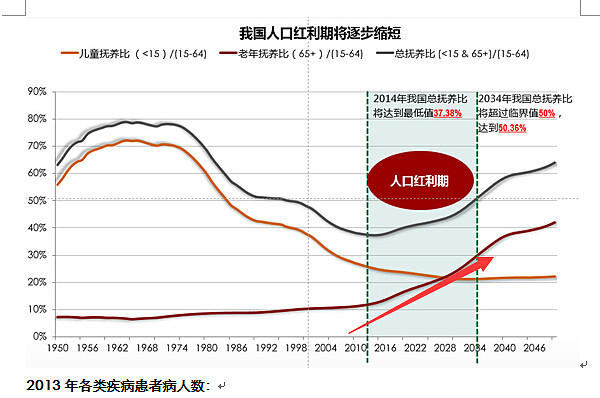

看下老龄化走势:

就看老年抚养比走势,老年人口占比越来越大,近几年是人老龄化加剧的分界点。

2013年各类疾病患者病人数:

我国心脑血管中成药市场规模和走势

公司形成心血管类药系列:心宝丸、冠心康片、冠心康胶囊、解毒降脂片、心灵丸、通窍益心丸、参七脑康胶囊、丹田降脂丸、复方丹参片、复方丹参丸等。其中:心宝丸、复方丹参丸主要用于治疗心率不齐、心率衰竭;心灵丸、冠心康片、关心康胶囊主要用于治疗冠心病;丹田降脂丸、解毒降脂片主要适应于降血脂;参七脑康胶囊主要用于治疗脑中风。其中,心宝丸为国家二级保护品种。

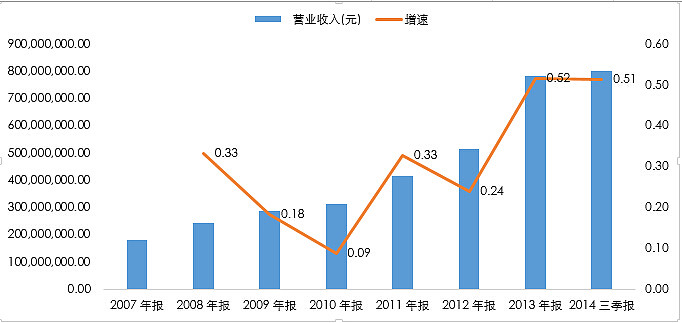

我国心脑血管口服中成药市场销售额及增速

我国心脑血管口服中成药市场销售额及增速

心脑血管增速及毛利率

皮肤类,就不重点讲了,该用就用,比较常规,以上两种才是大趋势。

以下是财务基本面分析:

1、 营业收入及增速

高速增长,未来几年在已完成的全产业链布局,线上、线下的驱动下,高增长持续的可能性非常大。

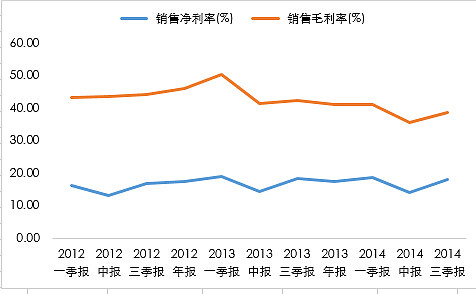

2、毛利率、净利率

毛利润率略有下降,净利润率略有提升。净利率的提升主要是由于其销售管理费用的占比的降低。

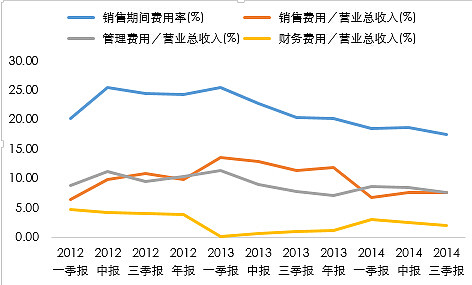

3、 销售费用率

销售期间费用率逐年下降,促其净利润率上升,趋势向好。

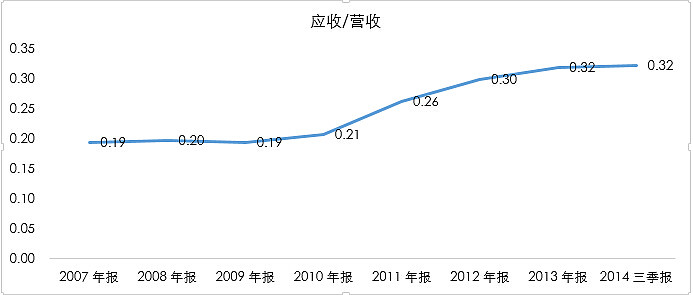

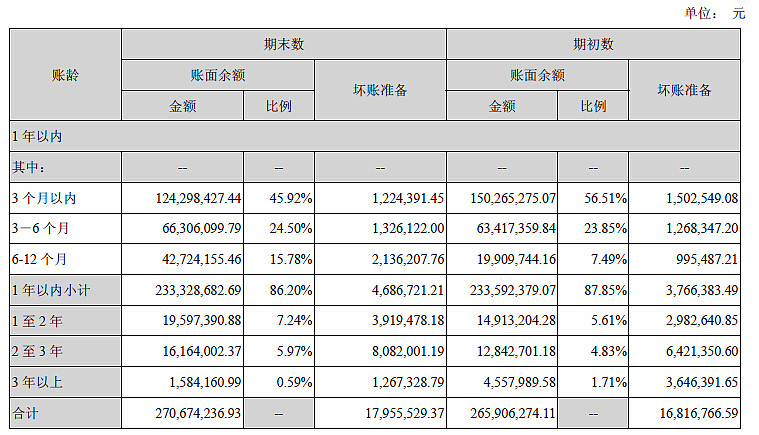

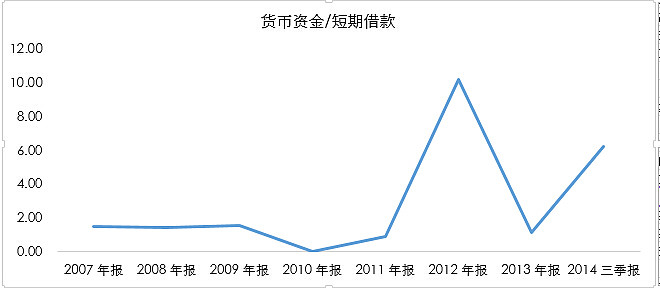

4、应收/营收

与绝大部分公司一样,药品拖管至医院,卖完之后才结帐算钱给制药公司。但我们发现,公司在计提应收款项的时候,特别严格。事实上,其有一千多万的款项,欠帐已经有2到3年时间的,看样子收回款项的机会可能性比较小。这项有待继续观察,从这方面看,公司还是没有虚增利润的。

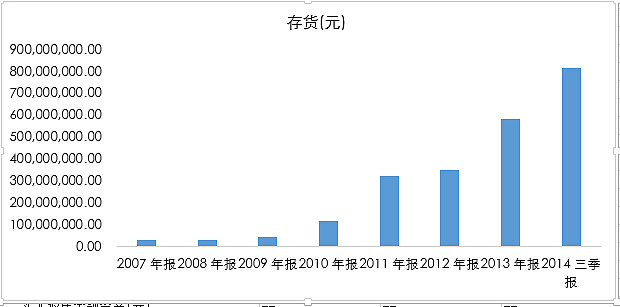

5、存货

2014年存货明显提升,主要由于其人参库存收成原材料增大

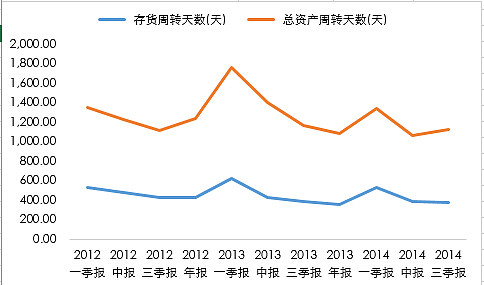

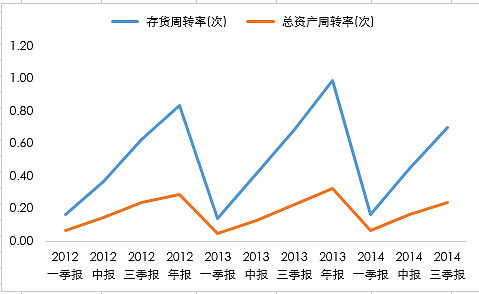

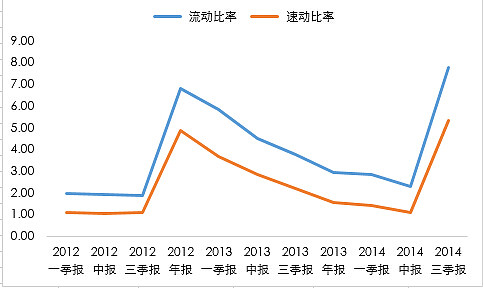

6、存货周转天数、总资产周转天数,虽有下降,但仍处高位,未来营收的高增长,有效促进周转率的提升。

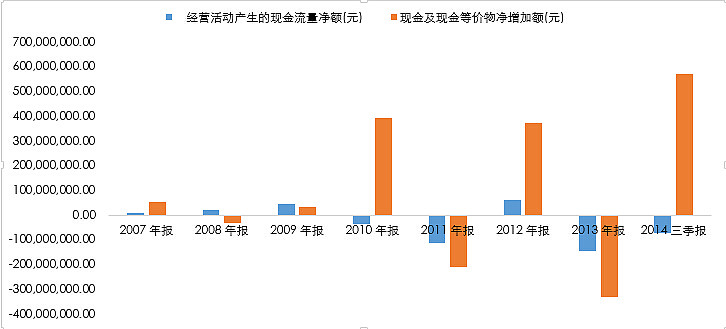

7、虽然公司近两年经营现金流为负值,由于其大量采购原材料所致。目前公司 现金流仍充裕,短期无偿债压力,随着大股东注资、增持等行业未来仍有进一步扩张的潜力,特别是下游渠道的扩张,将有力的促进其产品销售量。公司正处于扩张期,有很多可以改善的地方,个人判断,正当改善时我们介入参与。否则等其公司成长了,现金流啥指标都正常了,那公司的增速也是见顶的时候了。

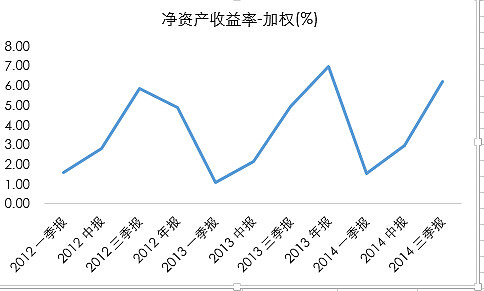

8、净资产收益率,略有提升,但仍处于低水平。主要受其周转率影响,未来有营收加快的预期,净资产收益率继续提高。

个人总的来判断,太安堂虽然是家族氏企业,但以潮汕人经商的头脑思考,公司当下虽小,但五脏俱全,在保持高速增长的情况下,继续布局全产业链,增添新的动力,为公司未来几年继续主增长保持新动力。正因为某些财务指标并不是特别好看,其成长空间才特别大。同时,现金流较为充足以及大股东的不断注资,个人对于这是相当看好的。未来几年,随着过往几年投资的生效,将有效扩大产能,继续扩大营收。希望其未来能像有靠山的“某堂”那样,继续爬坡。

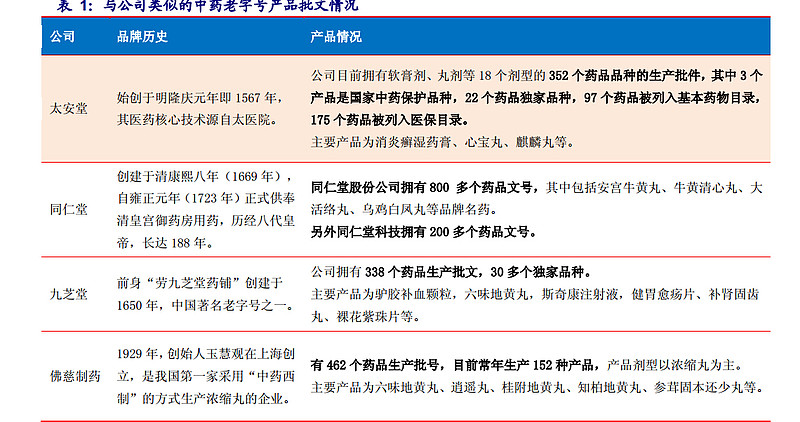

把我认为可以做对比的医药企业一并呼叫下,有兴趣的朋友对比一下。

关注新浪微博:孥孥的大树

@不见开花但见结果 @今日话题

$同仁堂(SH600085)$ $太安堂(SZ002433)$ $一心堂(SZ002727)$ $九芝堂(SZ000989)$ $云南白药(SZ000538)$ $贵州百灵(SZ002424)$ $东阿阿胶(SZ000423)$ $佛慈制药(SZ002644)$ $康美药业(SH600518)$ $天士力(SH600535)$