又到天桥底下说书时间。

今天行情,缩量调整的一天(不足8000亿),直接回补昨天的缺口。港股调整剧烈,恒生指数、恒生科技分别跌2.12%、3.74%,也可以理解。毕竟前期涨多了,现在调整一段时间,更加合理。

天天干活,不得累死,所以休息一下。

技术面上看,指数在是否最终形成顶背离边缘疯狂试探。反正行情,也偏震荡。上周小幅减仓,现在不涨也没有进一步减仓计划。

观察了一下,当时减了均衡(对标沪深300)、消费、医药。现在仅医药比当时价格低,其它均比当时高。不着急,医药若是再跌跌,则先把医药减的仓位接回来些,即可。

……

今天,天桥下一起来学习一下,广发证券策略研究的研报内容——《大变局6:高自由现金流如何指导投资》。

这篇文章,有共鸣,核心是其归类的内容挺好,将当前各行各业分类于不同的景气时期。天桥下的老读者朋友,应该清楚,我更加关注困境反转投资行业。我更倾向于跟踪分享一些跌得很惨的行业,关注其是否出现性价比。去年跟踪的几个大的行业,轮胎、造纸、猪周期、电子。至少,前三个都已经有所表现,电子,现在还差一些,但我认为还是需要更加耐心。

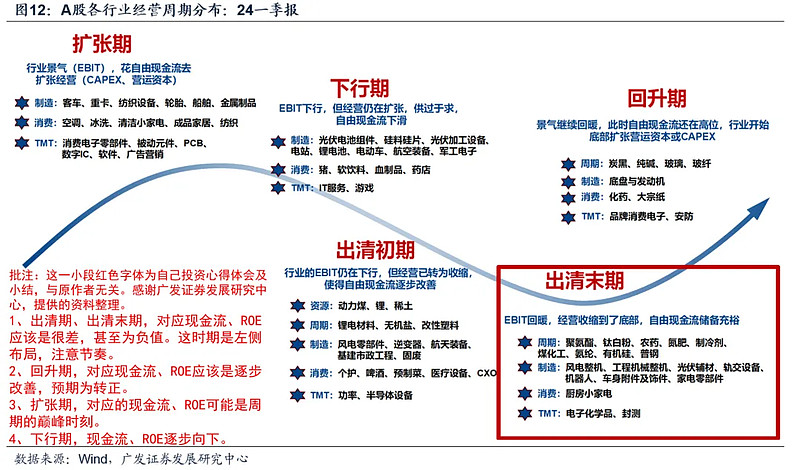

研报内容很多,全篇展开讲也不现实。我摘录了一张图,其按一季度业绩的情况,将各行各业归纳在不同的景气周期中。对照下表以及我对市场跟踪的方向。我有大致的结论:

整体的流程是,扩张期——下行期——出清初期——出清末期——回升期。

逻辑上很好理解上图。

我简单说一下,扩张期就是赚钱了,大家有利可图,大家加大投入。投入多了,大家没钱赚,就进入下行期。没钱赚,有人就会退出,这就是产能出清期。产能出清了,就到了回升的过程。

当前市场涨得比较好的是处于回升期、扩张期的行业。而表现不好的则是下行期、出清初期、末期的行业。这其中,下行期应该是表现最差的时刻。

大家可以感受下,美的、海尔这些涨得好,空调、冰箱、洗衣机,目前处于扩张期。

光伏、锂电,亏嘛了,处于下行期。

我常碎碎念的电子要困境反转了,一直还没来,处于出清初期、出清末期。

而最近化工涨得好,比如我提到的玻纤、造纸,就处于回升期。

可以对应看一下上图,你自己关注的行业在哪个时期?

整篇文章读下来,虽然研报中讲的是自由现金流,但我自己总结起来,核心其实围绕着两点:

1、选股的核心指标——ROE。

2、周期。

类似的内容过往这些年大树讲过。只不过借着这篇研报,我就当读后感总结,顺便再普及一些投资的基础知识点。

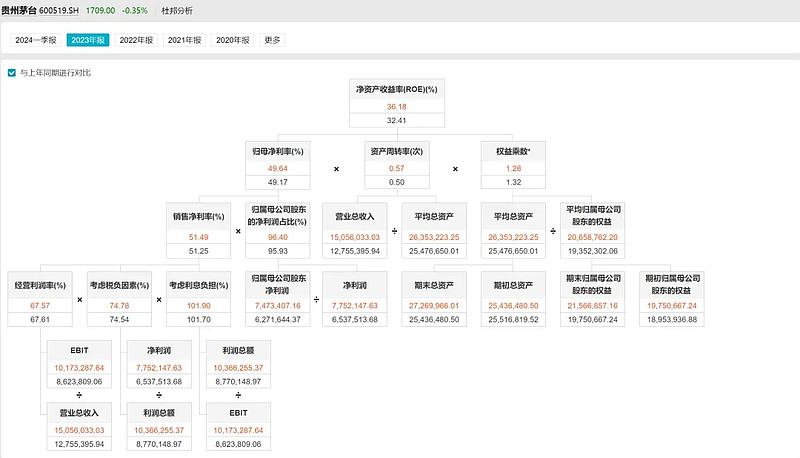

ROE指标,这是一个非常重要的选股指标,净资产收益率=归母净利率*资产周转率*权益乘数。

为什么茅台这些年被市场热捧,哪怕是现在白酒行业景气不行,股价其实也跌得不深,其核心原因是其商业模式太好了。

粮食变酒,酒变现金,无限现金流。

所以,对茅台ROE指标的分解,如下。

大家可以看到,净利润率49%+,卖出一块钱,有5毛钱是实打实能进口袋的,这是全A股的NO.1。

投资,在选股上,核心就两类,但这其中都是围绕着ROE。

第一类,ROE,长期维持在高位,比如茅台近些年ROE基本就在30%-35%倍之间,所以很受市场青睐。

第二类,ROE,烂到不能再烂,从底部爬起来,逐步向上,这种就是困境反转,周期归来。

我偏好困境反转,有其好处也有其缺点。

好处则是博弈弹性,可能极大。缺点则是,容易在左侧布局,有时候一直等不到周期反转,进入深套,怀疑股生的地步。

困境反转整体的思路,是烂得不能再烂,行业逐步好转。按我自己的理解,这正是上述内容中讲到的出清初期、出清末期、回升期的过程。也正是从行业亏损,现金流为负到行业好转,现金流为正的过程。

比如,我近期经常在文章中讲到,新能源中的锂电、光伏行业。我的基本逻辑是,光伏、锂电行业现在基本全行业亏损或者亏到现金流,极有可能未来几个季度都是这个行业最困难时刻。而在这个时候,亏损,那净利润率肯定奇差,为负值。

大家想想,我前面讲的净资产收益率(ROE)=归母净利率*资产周转率*权益乘数。亏损意味着归母净利率为负,那ROE肯定难看,变成负数。

大家清楚,卷成这样,必然有企业会被淘汰退出。按我了解的情况,现在银行给锂电、光伏这类企业授信都有白名单的。这和前些年地产行业一样,只有前几十家的有资格。所以,一些中小企业扛不住就会出局,产能慢慢就会淘汰掉。而从需求侧来看,新能源锂电,光伏整体的增长还是有的,只是速度会降下来。一边是产能被淘汰,一边是需求稳步上升。供应与需求会达到新平衡。当然,要有给力的催化剂,有时候还得是更大型的企业扛不住,甚至被重组的消息传出。比如,某家上市光伏或者锂电企业破产了(猪周期这几年,则是正邦、天邦出过问题)。

当产能出清得差不多了,那龙头企业得以幸存下来,行业价格战打完,大家也开始有利润了。回到净资产收益率(ROE)=归母净利率*资产周转率*权益乘数,这条公式上来。归母净利率上升了,ROE也开始上升,所以,周期归来。

以上,大概是我玩困境反转行业一直以来的思路。猪周期跟踪比较久了,一直是按这个思路演绎的。

来一张温氏股份,去年年报ROE的情况,负值!如下:

而到了近期,大家看到猪肉板块其实涨得不错。这核心是猪价开始涨了。

为什么涨?

用以下粗俗的逻辑讲一下:

母猪生猪仔,十个月后就能成为生猪上市,卖。

而猪肉企业的产能就是靠母猪,母猪产能过剩,大家预期悲观,过去两年大家一边养猪,一边亏着卖。所以,也就熬掉了好多企业。整个行业,从2021年9月4500万头+,到现在是3900万头,有可能还会进一步减少。母猪少了,能生的猪仔也少了,猪肉供应减少,则猪价会上升。

所以,猪肉价格近期持续上涨。之前是亏着卖,现在猪价涨到我看有15-16/公斤,而很多猪企的养殖完全成本在14元/公斤,所以开始赚钱了。净利润率不再为负,则ROE上升,实现困境反转。

其实,虽然,看起来养殖行业与光伏、锂电等行业不同。但其实,有相同之处。

1、产能过剩,供大于求,行业全面积亏损。

2、供大于求,产能需要淘汰,经历困难时期,熬几年,洗牌。

3、淘汰产能,供需平衡,盈利能力恢复。

4、盈利能力恢复,ROE上升,周期归来。

不同行业有不同的发展时期,很多行业已经卷完了。比如,大家电,大家熟悉的就那么几家,美的,格力,海尔。所以,卷完之后,他们就更具抗周期性,现金流稳定,从而成为有更多的现金拿出来分红。反正也不用再扩产了,现金分掉,其实也有利于ROE持续保持高位。

PS:净资产收益率(ROE)=归母净利率*资产周转率*权益乘数。现金,其实是资产的一部分,如果你不分掉,资产的周转率是下降的。所以,有一些企业反正也不扩张了,现金流稳定,保持高ROE的情况下,就是把账上的钱分掉。所以,红利的逻辑,其实也还是围绕着ROE这个指标在做文章。

当前,行业产能过剩的自然也有很多,比如,深套了很多股民的锂电、光伏、绊倒体,这些是未来还要卷的。卷的过程可能是若干年,而若干年中,又会分几个小的周期。比如,过往中国很多行业是三年半一个周期,猪周期也是这样。只不过现在实在太卷了,周期有可能被延长到四、五年。

卷完了的,也就是大家熟悉的传统行业,剩下一些龙头企业,竞争格局好的。就好像这一波化工企业的逻辑和以往就不同。这一波是龙头企业实在不想再降价了,于是带头涨价。毕竟,中国的化工企业和国际上的打价格战,成本还是有优势的,话语权在提升。

总结下来,全行业亏损,可能面临的是利空落地,最困难的时刻,往往则会跌出最具性价比的价值,这是左侧布局博弈弹性最大的吸引点。当然,也是最大的难点,因为我们也不知道行业的反转究竟何时而来。所以,我又在我的投资体系中讲了,要控制仓位。单一行业不要超过20%,如果再保守点也可以再降一些。否则,一旦这个行业起不来,若过度重仓,则对投资心态是一次重大考验。

PS:公募机构他们在个股的配置上会有约束,如单一个股限制配置在10%以内。很多老将在市场上久了,才发现均衡配置更加合理,所以也会自己限制在一个行业上的配置。

如果能看懂以上思路,大概就明白了为什么我说,新能源你要么先不碰,要么你就要做好2-3年的心态来跟踪。

文章能讲的篇幅有限,大树也并非财务专家。投资,有必要学一下财务知识。但是,我想说的是学了基本财务知识可能只占投资技能的10%。更重要的是在市场中体会,融会贯通,实战。

整理完,我在开始那张图上,将ROE及现金流大概的情况标识注清在其中,就当做了总结。

来了,也算个好消息。

就当大树写文章快六点这会,弹出新闻。

中国光伏行业协会组织召开光伏行业高质量发展座谈会。会议指出,光伏行业是市场化程度非常高的行业,更宜通过市场化的手段解决目前的行业困境;鼓励行业兼并重组,畅通市场退出机制;加强对于低于成本价格销售恶性竞争的打击力度。

这就对了,好消息。和前两周锂电池的情况一样。因为行业处于困境,行政上有相关响应了。不过,相比而言,锂电的政策更重磅,属于发文了。这个还是在协会组织层面上。

今天夜报的字,一口气写多了,受益的话,多多点赞!

看完文章赞赞赞!账户就会旺旺旺!

一切还是辣么Perfect!