又到天桥底下说书时间。

行情依然偏震荡。

2023年也仅剩下最后一个周的交易,后面还有元旦的节前效应,大概率就这么不痛不痒。如果要说上证指数,上周的低点是2882点,而前期低点是2863点。按我前期分享的经验,离前期低点都差一丢丢,索性进来坐一坐,所以即使挑战前期低点,也是可以接受的。对于我而言,并没有太大差异。

游戏传媒方向,今天依然有个股大跌甚至跌停。周末,官方尝试性通过积极的正面引导,想抢救一下舆论。从今天的市场观察来看,效果有限。更加说明,市场情绪的弱,预期之差。当然,这其中也涉及市场的选择。比如,政策出来后,市场担心的是对国产游戏的影响。我发现,今天游戏中,以海外市场占大头的游戏个股是没有跌的(如昆仑万维等)。这也算是在一片情绪之中,留着一份清醒。

……

盘面也有好的信号,我在周末的文章中讲到风向变了。这其中是想说风格有可能阶段会转到上证50、沪深300指数这边。最近上证50、沪深300指数已经是三阳连的信号,再加上底背离,这其实对应着走好的信号。今天没有北上资金的参与,所以成交量下来了。

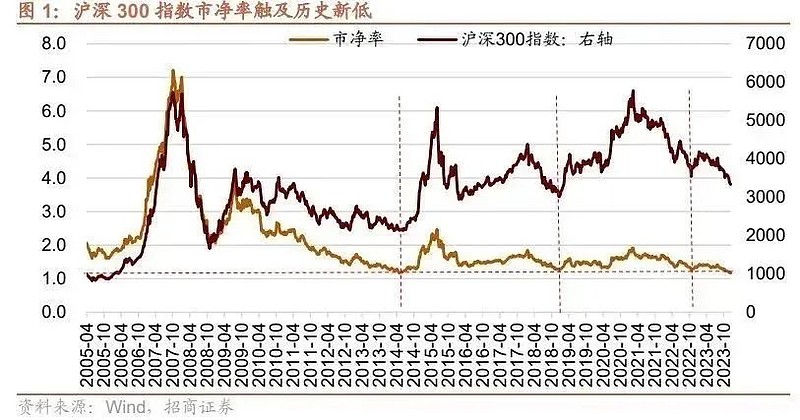

应该是前一周周度总结复盘的内容,提到沪深300指数当前估值处于历史底部。特别是股息率已经是历史最高值,市净率则是处于历史最低值。而今天在学习的时候,刚好看好券商也整理了沪深300指数一些重要衡量估值贵与否的指标。相比而言,他们整理得更细,所以,今晚的文章借用他们一些图文,带大家更加全面的学习一下沪深300指数当前的估值水平。是否真的有性价比了?

当然,在学习前,有两个观点需要强调一下。

1、并非指数低估了,行情就立马起飞。

2、历史有可能是被打破的,估值新低后还会有新低。

接下来,我们一起看看招商证券一起出的跟踪沪深300指数的估值情况。从报告中的观点看,他们认为沪深300指数多个指标处于历史估值极低的水平。

极值一:沪深300指数市净率回到1.17倍,为历史最低水平附近。

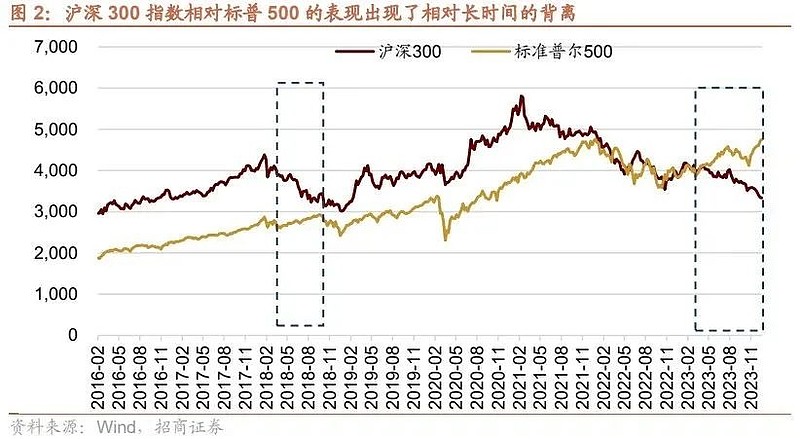

极值二:沪深300指数与标普500的估值比:市盈率比值降至42.7%,接近历史最低。

注意下图中标识的两个框,这是过去七八年时间,出现过两段行情背离走势的时间窗口。上一次是在2018年,当前则是另一次。

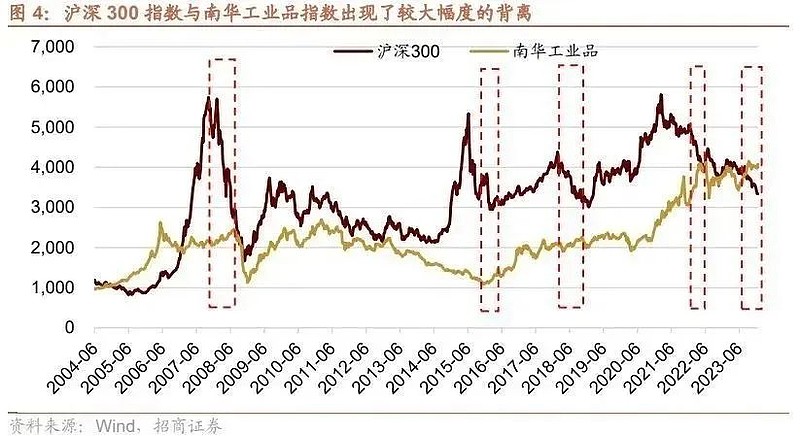

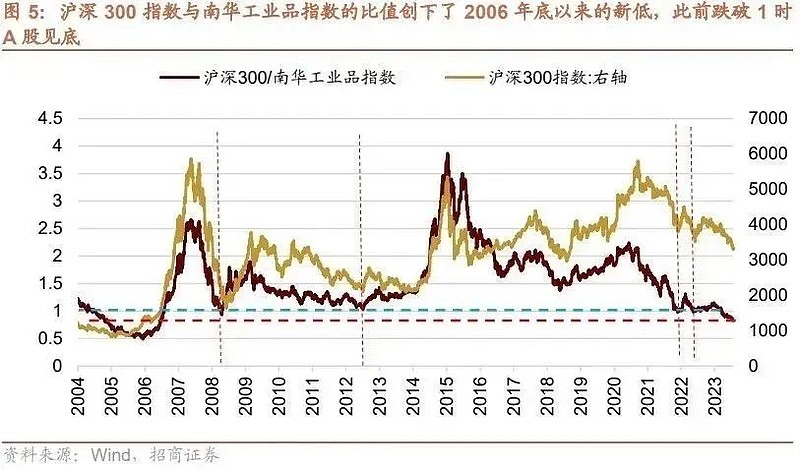

极值三:沪深300指数与南华工业品指数比值跌至0.82%,为2006年以来的最低水平。

这个指标,大树之前也整理过,绝大多数时候南华工业品指数上涨,沪深300指数也是上涨的。历史上有出现背离的情况,正如下方图中标识的位置。沪深300指数和南华工业品指数的比值可以反应对远期中国经济和近期中国经济预期的差,这个指标一般在1~2之间波动。此前则是跌破1的时候,A股见底。

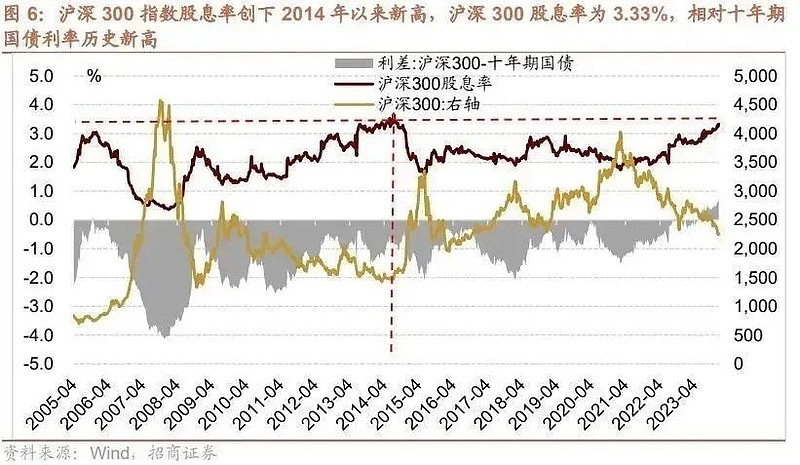

极值四:沪深300指数股息率攀升至3.33%,接近历史高点,而沪深300指数股息率相对十年期国债收益率差值创下历史新高。

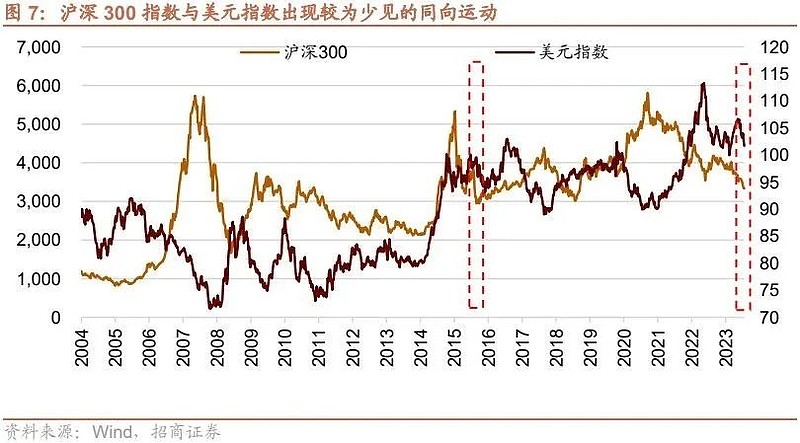

极值五:沪深300指数与美元指数出现了较长时间同向波动。

这个指标大树经常也做对比,正常的情况下,其整体的逻辑其实可以简单理解为。

美元指数强——美元强——美债收益率高——沪深300表现弱。所以,当美元指数走弱——美元弱——美债收益率下行——沪深300指数表现好。

按逻辑绝大多数时间应该是如上述情况,但目前的情况如2015年一样,美元指数已经开始走弱,但是沪深300指数还在跌。

以上的指标可以看出,截至目前为止,沪深300指数已经走出了相对极端的悲观的预期,所以才会有极端估值的行情。

另外,有意思的是这篇报告,机构还提出我前期讲的“这次不一样”的看法。

报告原内容是这样写的。

每一次极低估值原因的形成都是经济趋弱,然后被赋予了当时一个可信度较高的悲观宏大叙事,不管每一次悲观宏大叙事是如何描绘的,不管当时市场投资者多么相信这次会不一样,而随着实物经济增速转正,经济转暖,沪深300指数的估值和与其他资产价格的背离开始修复。此时,悲观宏大叙事消失,市场在震荡中上行,直到乐观宏大叙事的出现。

毫无意外的,当读者读到本报告时,脑海里的第一反应一定是“这次不一样”,不用奇怪。因为每次都是这样。

特别是最后一句话,也挺风趣的,也有点绕。但他的意识,应该是讲,每一次悲观的时候,都会有声音认为这次不一样。

另外,我在开篇讲过,并非低估了就会涨。很多时候,要打破这种状态,要么是靠非常重大政策的推动,要么核心还得基本面来。我个人更倾向于基本面的持续改善来推动行情的预期。

这位置没必要悲观了,虽然一时不涨,依然会受到部分朋友的嘲笑。但是,我们过一段时间再回过头来验证,或者会有不一样的看法。我自己的心态相较于前几周显然乐观起来了。前几周,我反而是那种偏看不到希望的看法,而过去一周我复完盘之后,内心平静,豁然开朗。

以上纯个人思考,不构成投资建议。

如果觉得好,记得“点赞”,分享给更多朋友!

一切还是辣么Perfect!