$主动出击(TIA07033)$ $大树底下硬科技(TIAA026066)$ $大树底下好乘凉(TIA07032)$

又到天桥底下说书时间。

大盘,今天又泄了。

从逻辑上讲,我认为核心还是上面没给太高的预期,没预期,那炒的动力也就没了。正如我标题所说,不给糖吃,那就哭吧。

两市4600只个股下跌,跌幅中位数2.12%,今天跌幅比这个少的,就算赢。如果运气好,帐户收红,你那是赢麻了。

其实,也就没有什么好过多解读的了。

等待市场自然调整到认可的估值,再逐步验证基本面的逻辑,慢慢扛就是了。机构比较一致的观点是认为当前与2019年比较类似,大家也可以自己看看2019年当时的走势。当前的调整,我自己感觉还好。

比较肯定的是,这是给大家加多点筹码的机会,迎接的是未来周期归来。

今天,场内、场外基金组合各定投了一笔。

……

周末提了一嘴,接下来要开始买入医疗相关的基金。于是,昨天直接开干了,建了些仓位,不算多。

今天还是将整体思路分享于天桥,纯粹是个人思考,不构成投资建议,仅供参考。

在之前,但凡天桥下有朋友问我关于医药行业的看法,我基本上就是回复,这个方向对于普通投资者研究是有门槛的。要么你直接投指数基金,要么就是主动基金,这样还是相对稳的。

目前,关于医药基金的逻辑,简单概括起来就几点:

1、估值相对底部;

2、政策相对底部;

3、业绩相对底部;

4、机构配置医药的仓位低;

虽然,目前市场没有特别鼓吹医药方向,但其实,还是有不少声音,认可上面四个底部,接下来会逐步好转,是一个长线不错的布局时点。

就上面四点,我讲一下自己的看法。

一、估值相对底部。

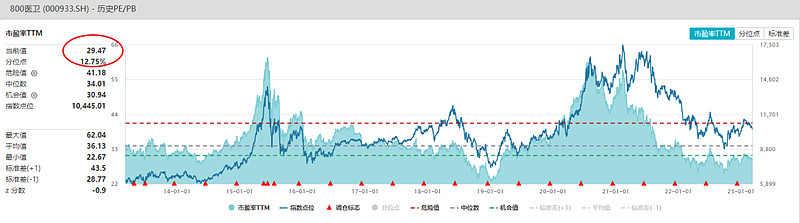

整个医药板块,就先看一下中证医药指数,现在叫800医卫指数。这名字不影响,反正我就看个大概估值水平。

市盈率29.47倍,百分位12.75%;

市净率4.1倍,百分位32.46%。

可以得出结论,目前估值处于历史中偏低的水平,买的便宜,有性价比是盈利的关键,这一点是我投资体系最核心的部分之一。

二、政策相对底部。

从去年集采的情况来看,市场认为集采的边际效应递减,所以,因集采影响整个行业的发展,最悲观的预期可能已经过去。看来上峰,还是有考虑到,集采与创新之间的权衡。有时候,真的不是一味集采就能发展好的。医药本身也属于一个科技范畴的行业,必须得创新啊,如果一味压,企业收入降低,研发实力自然就不给力了,也就谈不上有更好的发展。

三、业绩相对底部。

其实,第三点算是第二点的延伸。集采政策影响相对小了,那对业绩影响边际也就小了,则接下来有可能会逐步好转。我个人的看法,如果从大的方向思考,医疗这块其实属于大的消费范围的品类。从消费量的逻辑来看,老年人越多,药的需求量应该是越大的,这个是稳步向上的。另一个考虑的就是价,这个价其实就是公司的利润有多少。集采的影响从数据层面来看,确实在减弱,也就是利润率压降的幅度在减弱。

所以,总体来评估“量*价”,这个情况相比之前是好点。

四、机构配置医药的仓位低

公募基金目前配置的仓位相对较低。这东西本来谈不上啥依据,但因为A股喜欢 这一套,机构仓位低是因为板块表现不好,如果逻辑顺,进场资金多,则上涨的潜力可能大。

所以,就上述四点的情况来看,目前逐步关注医药相关基金还是不错的。

而我个人在这期中,专挑了一个相对细分的行业。

医药中的创新药,这算是含技术量最足的方向,从前景来看,这一块确实是需要突破的方向。

所以,周一的时候,我定投的其中一只基金是“天弘恒生沪深港创新药精选50ETF,简称,创新药沪港深ETF ,代码:517380”。

其实,A股创新药就不多说了,但港股的我多说几句。对于港股,我经常讲是中国股市投资中,相较于A股的一个互补。其中,最具特色的其实就是互联网,创新药及部分科技。

对的,创新药也是港股中比较有特色的部分。

医药研发行业,在行业共识的国内不错的研发公司有在港股上市的,也基本是该基金的成分股。

所以,买入这只基金,就是买入了中国绝大多数与创新药相关的企业。

当然,整个创新药中,A股中研发一哥,恒瑞医药,其实从底部起来,也开始走强,相比之下,比整个创新指数表现是更好的。我估计也不少朋友单吊这只创新药的龙头股。

当然,图省心的,应该还是指数基金,容错率会高一点。

所以,创新药沪港深ETF,517380,后面也是我ETF组合中要定投的一个细分方向。目前组合,后期重点跟进沪深300,纳指,芯片,再加上这个创新药相关的ETF。

还是提醒一下,我说的只代表我个人思考,大家不要盲目抄作业。另外,当前也不建议一把梭哈,还是“定投+档差”慢慢布局就可以了。

……

1、绝味食品,公告了要去香港上市,今天差点儿给砸个跌停。融资这事,在情绪不好的时候,往往容易被当利空解读。从绝味的逻辑来看,核心是两点,一个是鸭子的成本是否能下架,另一个是单店盈利恢复的情况。目前,这两点跟踪起来的表现相对一般般。

2、中字头指数今天再创新高,我看板块热度是有的,也就97只个股,占比超全市成交额的10%+。钱都让你吸走了,抽血效应明显。很多时候一个板块,成交量占比达到10%+,就阶段性差不多了。

如果觉得好,记得“点赞”,分享给更多朋友!

一切还是辣么Perfect!