A股今年从1月份开始下跌已经持续半年有余,截止到最新数据,A股总市值从65.8万亿跌到50.2万亿,已经跌光了15万亿。

什么概念呢?

大树查了一下2017年全球GDP排名,美国19.36万亿美元,中国12.24万亿美元,第8位的巴西是2.08亿美元。将A股跌透的15万亿,按最新汇率换算成美元,大概是2.15万亿,可以排在全球第8位的位置。

(数据来源:Wind、大树研究)

大树说过,A股里面有7成多是国有企业,股市下跌,政府比你着急多了,小散那点筹码不值一提。今天,我们讲一讲股票市值与GDP的关系,也可以作为股市底部的参考市值。

先普及个常识,股票市值蒸发的钱都去哪儿了?

假如,你手上有十只苹果,成本1元。然后,你对外称,这是有机苹果,于是市场就炒有机概念,有些傻子信你的苹果是有机的,值3块一个,好吧,你就卖给他们3块1个。然后,傻子越来越多,这是好东西,还有人出10块买一只的,你也卖了一只出去。这下你还有8只苹果,心里很得瑟,一种飘飘然,暴富的感觉,觉得自己手上还有80块钱。

没隔几天,有人跑出来说,狗屁有机苹果,假的!这下人家只愿出2块一个了,把你给气的,觉得自己一下损失了64元,逢人便说,今天倒霉啊,市值一下蒸发了64元!

上面的例子可以看到,事实上出现的钱只有,第一次的3块,第二次的10块,共计13块钱,结果就把价格抬高到10块钱,你手上苹果的总价值也达到了80块,而最后蒸发的64块钱。其实钱哪儿也没有去,钱本来就没有实际发生过。

回到我们今天讲的主题上。

从股神巴菲特说起,巴菲特从不预测股市的短期波动,但是巴菲特却认为股市长期波动是可以预测的。

巴菲特认为,对于股市总体而言定量分析并不需要十分复杂。2001年他在美国《财富》杂志发表了一篇文章,提出一个非常简单的股市定量分析指标。

巴菲特定量分析指标是,上市公司股票总市值占国民生产总值(GNP)的比率。

字面上可以这样理解,长期而言,上市公司股票总市值的增长速度与国民经济增长速度基本一致。换句话说,股市长期是一台称重机,称出的是国民经济增长。

按巴菲特最终发现的规律而言, “如果所有上市公司总市值占GNP的比率在70%~80%之间,则买入股票长期而言可能会让投资者有相当不错的报酬。当比率超过200%,那就是风险在降临。 ”

大树按巴菲特的方法梳理了近十几年来美国上市公司总市值占GDP的比重走势。在这里特别说明一下,GDP跟GNP一般差别不大,但GNP数据不好找,大树后面都用了GDP做替代。

(数据来源:Wind、大树研究)

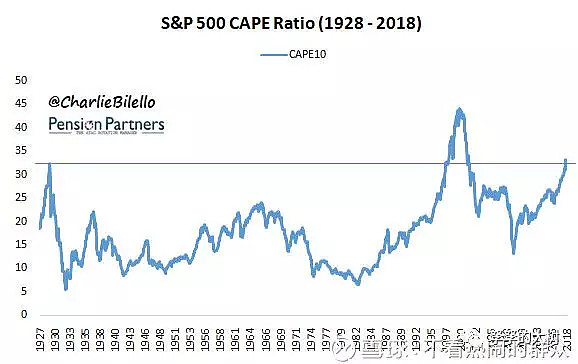

我们知道,巴菲特的文章是2001年发布的,但我上面的数据可以看到,最典型的是2008年的次贷危机时,市值/GDP值为74%,刚刚好落在巴菲特的70%-80%的区间,真的很神奇!2008年美股到现在活生生牛了十年!

而当前美国股市市值与GDP比值已经超过200%,处于相对高风险区域,再结合席勒的观点当市盈率已经高过30倍,那股票风险其实已经来临。

(数据来源:Wind、大树研究)

所以,美股在这个时候向下砸,是有据可依的。并且其还会通过心理层面来影响全球资本市场,A股估值受到的波及也不会小。

巴菲特的股市分析指标在中国股市有效吗?

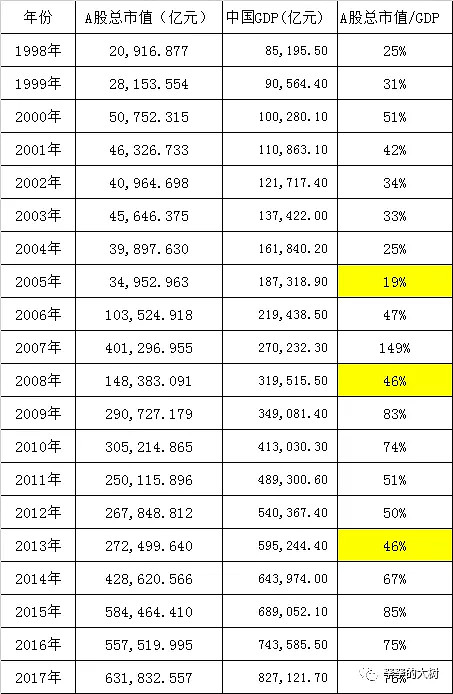

在这里,我同样考虑到中国GNP与GDP差距并不大,GDP数据更好获取,大树就直接取A股总市值与GDP进行比较,误差也可以参考值。情况如下:

(数据来源:Wind、大树研究)

大家可以看到,中国A股总市值与GDP的比重底部区间并不像巴菲特说的那样在70%-80%之间,而是更小的值,比如2013年的底部为46%,2005年上证998点比值仅为19%,那是极其惨烈的。

特别说明一下,其实在这里面由于大家都知道很多中国的互联网企业都到海外去上市了,典型的就是BAT等。如果加上那一些,中国股票市值与GDP比值应该会明显上升。

过去十年,有两个低点值,一个是2008年,另一个是2013年,两个值都是46%,高峰值则是在2007年的149%。2015年时对应的为85%,主要是股灾发生的是在6月份,数据是年底的,所有有一定误差。

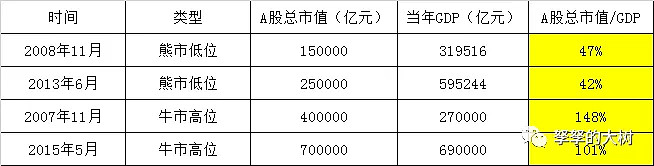

大树特别把数据更精细化一下到牛市、熊市的高点跟低点对应的月份。情况如下:

(数据来源:Wind、大树研究)

先看熊市低点。

2008年11月,股市低位,A股总市值15万亿,当年GDP为32万亿,A股总市值/GDP=47%;

2013年6月,股市低位,A股总市值25万亿,当年GDP为60万亿,A股总市值/GDP=42%;

再看牛市高点。

2007年11月,股市高位,A股市值40万亿,当年GDP为27万亿,A股总市值/GDP=148%;

2015年5月,股市高位,A股总市值70万亿,当年GDP为69万亿,A股总市值/GDP=101%;

那结论基本出来了,A股低点的下限在45%左右,上限在100%以上,极限历史值是148%。这些是历史轨迹得出来的,可以参考。

那么当前是多少?

看到上面的图,按全年GDP同比增长6.5%,2018年GDP估算为88万亿,那对应最新A股市值50万亿,则A股总市值/GDP=57%左右,距离历史底部45%的值还有12%个百分点,粗略计算取保守值15%。莫莫估算了一下如果2500点再跌个15%,也就是2100-2200点左右。

若是明年见底,那GDP经济增长在6%以上,其实空间再压缩小,只有10%了。大家偷着乐吧,这样的机会不多。当然,如果你要取极小值2005年998点时19%,那也是有可能的,那肯定是绝杀诸多小散,那是灭绝人性的走势!

底部区域有了,大家自己做好参考,制定好定投策略吧。

不过大家要知道,A股没有什么不可能的。对于未来,无非就是赌对中国经济有没有信心的问题。近期的一系列政策,其实是对前期政策的纠偏,从减税到排除股权质押的雷,然后成立专项资金给民营企业解围,这一切都是政策在给市场注入信心。虽然,这一次内忧外患比过往严重多了,但正是越黑暗的时候,才能越有机会在博弈中买到便宜资产。

巴菲特的指标也并非就一定正确,股市是多方面验证的,关键还是人性的心理,用理性去战胜感性!

今晚这个指标也可以说是实体经济与虚拟经济的最终结合。