来源:价值事务所

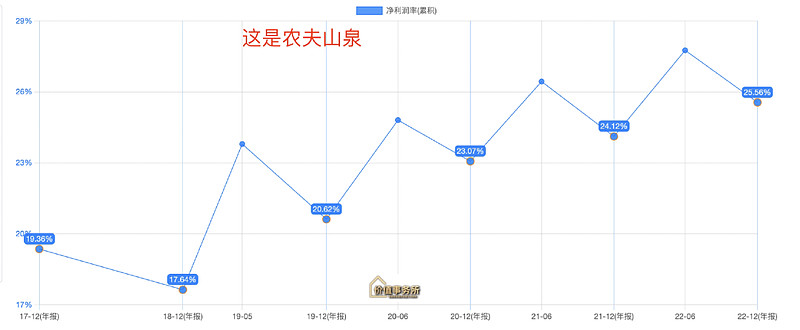

每每看到农夫山泉,所长都有一种不真实感,这货是2020年9月上市的,换句话说,就是赶在市场最火热时上市,而后又经历极为惨淡的2022及2023H1,一般而言,和他同期上市的企业,无论好坏,走势都应该是先冲高然后一路向下不回头,但人家的市值走势居然是这样的:

啧,竟然是稳步向上的!

最重要的是,他还不是在大A,是在比大A残酷数倍的香港市场,竟还能一直维持50-60倍的估值,真是让人觉得不可思议,仿佛走错了会场。

当然,不止农夫山泉,海天同理,自上市起,估值就没有低过,剔除市场最乐观的2021年初,估值基本也都在50倍以上,啧啧,是什么让市场一直能给予海天和农夫山泉这样高的估值?

要知道,市场虽然经常跟个神经病一样,但拉长时间看,人家绝对不犯傻,能让市场长期青睐的企业,一定有其独特的地方。

确实,对于农夫和海天而言,他们的独特性就在于“永续性增长”。

01

价值事务所

永续性增长

永续性增长,顾名思义就是,可以永远以跑赢通货膨胀的速度涨下去,因此,我们完全可以站在无穷远的将来,给他们做贴现,如果站在这样的角度看,他们的估值的确可以高一些,除了海天、农夫外,拥有这样模型的企业,典型还有茅台、片仔癀以及爱尔、通策、海吉亚这样的医院。

为什么说他们是永续性的,首先,不论是农夫山泉的主营水,还是海天的主营酱油,都是人类刚需中的刚需,这个刚需程度会更甚于牛奶、面包等产品,毕竟牛奶可以不喝(还有豆浆、植物奶等产品替代,更何况中国人普遍还有乳糖不耐受的问题),面包可以不吃(还有包子馒头等产品可以替代),但酱油、水却没有东西替代。

这里我们也可以再详细解释一下。

对于水而言,唯一能构成竞争关系的就是白开水,但随着以后家庭用水的运输管道老化、重金属含量增多,白开水势必逐步退出历史舞台(其实现在的白开水都能喝出有股怪味,所长就从来不喝,一泡茶重金属情况会更明显),至于净水器,一是贵(机器+每年都需要换滤芯,算下来成本高得惊人),二是不方便(偶尔出点故障气死你,再加上还需要换滤芯),在国内始终是小众化产品,蛋糕并不大。

对于酱油而言,勉勉强强只能说盐可以构成竞争关系,但酱油除了提供人体必需的盐分外,还要承担调味、上色等职责,归根结底其实也没有替代的产品。

其次,不论是海天还是农夫,在他们各自的领域都是独苗苗,没有可以与之对抗的对手。

算上2022年新投产的大明山水源,农夫在全国已经拥有了十二大优质水源基地,这种天然的优质水源基地,全国就那么多,农夫拿走一个自然就意味着别人会少一个,农夫之所以在天然水领域无敌手,因为竞争对手的水源着实有限。有机构做过测算,如果在水源方圆500公里内销售,瓶装水可以获利颇多,可一旦超出这个范围,油费、过路费、损耗等等加起来,一瓶矿泉水终端售价必须要在两块五以上才能盈利(这也是百岁山只能卖三元的原因所在)。

为啥伊利、蒙牛的奶品质这么好且可以卖到全国,正是因为就这两拥有遍布全国的优质牧场,一方面可以支撑其做消费升级的高档牛奶,另一方面可以支撑其牛奶在国内任何一个地方销售。除了这两全国巨头外,就只剩下一些地方性小乳企(只在当地拥有小牧场),压根就不配给他们当对手。

海天虽然不似农夫、伊利那样有水源/奶源这样的稀缺资源作为门槛,但他和白酒一样,有传承数百年的独特酿造技术(前身可追溯到300多年前的海天古酱园),可以满足中国各个菜系的要求,也许我们普通老百姓发现不了,但专业的厨师一眼就能分得出来。比如海天的草菇老抽,用这款老抽烧完菜之后,是真的酱香浓郁、略带金黄,并且持久不变色;如果换成其他同类产品来做,要么就黑了,要么先前颜色好,出锅不久颜色就会淡下去。

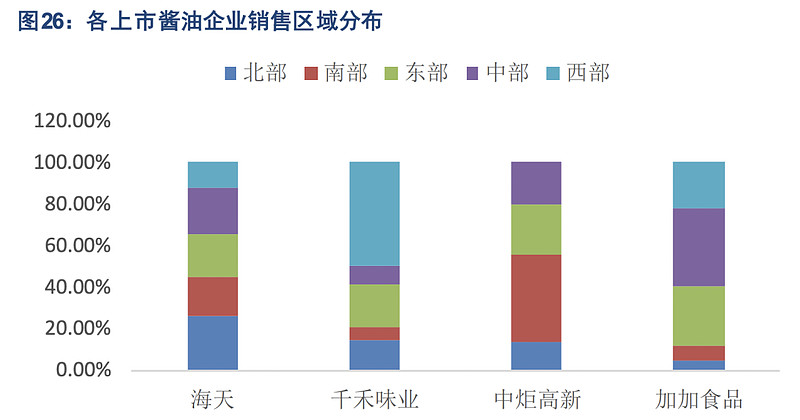

所以,海天可以说是国内少有的B端收入占了绝大部分营收的全国性酱油企业(像加加、千禾、中炬高新等都只是区域优势品牌,全国都卖得好且有较高知名度的仅有李锦记和海天,李锦记也是传承百年以上的老字号了)。

海天属于全国性品牌,因此产能更大,规模效应极强,人均产量、产值都是其余同行无法比的,其余品牌和海天打价格战的资格都没有。

2021年社区团购渠道刚兴起时,我们在上面能看到很多生产酱油、醋的白牌企业,可到现在,又都是海天的天下了。

农夫、海天的主营产品都具有“永续性”,叠加两者在各自领域都完全没有对手,只要相应企业管理层不乱来,都可以称为永续性增长的企业,换句话说,即便一时不小心买贵了,也可以通过用业绩增长来消化估值。

02

价值事务所

超级无敌永续性卖水王

不过,虽然因为他们永续性增长的特性,估值可以给得比一般的、消费品企业高,但同样是消费品,海天、农夫横向对比超过茅台,还是让所长有些无法理解的。

毕竟海天、农夫有的永续增长特性,茅台也有,但茅台对比这两还有一个更牛叉的属性,那便是“没有库存”。

茅台或者说整个白酒行业,比酱油、牛奶、水等等行业都好的一点就在于,他的库存不会贬值,甚至还会升值。

这真的就太变态了。

想想看,不论什么消费品企业,都会面对库存这个让人头痛的问题,因为谁也无法保证自己生产的东西就能全卖出去,一旦卖不出去,商品价值就直接归零,甚至处理库存商品还可能需要一定的处理费用。

但白酒却不存在这个问题,如果条件允许完全可以敞开了生产,卖不掉存着便是,以后只会越来越值钱,我们现在之所以会看到一些白酒企业的去库存问题,其实只是经销商的现金流问题,并非这个库存就真的不值钱,不少白酒企业还会有意识地储备不同等级、不同年份的基酒,为将来酿造不同等级、品质的酒打基础。

所以,像茅台这样已经具备非常高知名度的全国性白酒品牌,只要管理层不乱来,保持永续性增长的难度要远低于海天、农夫等企业。

因此,海天、农夫给高估值所长没意见,但在大家增速都差不多的情况下(年均15%-20%),这两估值给得比茅台还高,讲真所长有点想不通。

至于同样属于永续性增长的卖奶人伊利,估值向来低于海天、农夫,其实也很好理解了,一方面是增速要比海天、农夫低,另一方面是在行业的绝对优势不如海天、农夫明显(海天、农夫在自己的领域都是超级寡头,没有对手也不配有对手,而伊利还有蒙牛以及各个地方奶企做对手),并且乳企的成本相对而言是真的有点高(乳企的原料是白奶,酱油的原料就是点黄豆,水不要钱,农夫山泉的成本最贵的是塑料瓶,白酒的原料是粮食),乳企赚钱是比其余几个行业难。

所以,虽然大家都是永续性增长,但永续性和永续性之间也有相对强弱之分的,大致排下来,白酒(尤其高端白酒)>水=(约等于)酱油>牛奶。

最后给大家留个小作业,像名贵中药和医院这种永续性增长,应该放到永续性增长排行榜中的哪个位置呢?

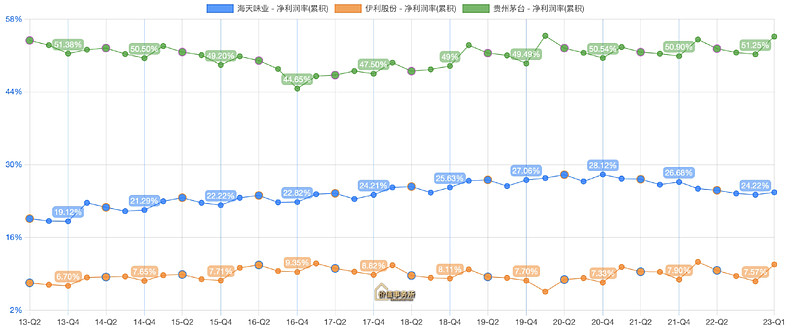

最后附上市场对农夫山泉、贵州茅台、海天味业、伊利股份2023-2025年净利润的一致预期:

贵州茅台:738.1亿、859.65亿、995.33亿

农夫山泉:97.27亿、113.37亿、131.17亿

海天味业:68.7亿、80.01亿、91.83亿

伊利股份:110.7亿、129.36亿、149.17亿