小羽爸在上一篇对比时提到,重疾险的保单红利非常重要,

为什么呢?不是很多人都说,重疾险只看保障就好,红利都是浮云吗?

小羽爸表示,说这话的人都是大忽悠。

大家要明白一个常识,

保险公司经营重疾险同样以赚钱为目的,无论是派发红利还是不怕发红利,

赚钱是必须的,

只是在不同的竞争环境下,钱赚得多还是少的问题,

充分的市场竞争,在派发红利惠及保单持有人和保险公司赚钱之间会不断达成一个平衡,

而不充分的市场竞争,保险公司自然选择能赚多少赚多少了。

所以,

即便是派发红利的重疾险保单,保险公司也一定是赚钱的,

但大家要注意,赚钱必须基于一个最明了的基础,

即绝大部分保单都是不会发生重疾赔付的,

这是必然的。

因此,

你的保单极大的机率必然是不会发生重疾赔付,一直陪伴你到终老,

这是你必须认识的保单状况。

基于这样的保单状况,

当到了你年老之时,你会发现重疾险的保单红利对于一份重疾险保单是多么多么的重要!

举个栗子。

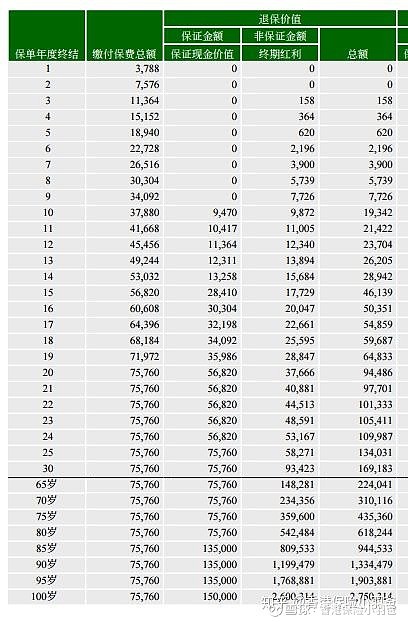

30岁男士,投保宏利的活耀人生危疾保,15万美金保额,20年缴费,年缴保费3788美金。

如图:

在极大几率下,

该男士是会健康到老,不会发生重大疾病赔付的,

那么,如果到了65岁退休时,有红利和没有红利的区别有多大?

先看下图:

如果没有红利,

保单的保证现金价值为75760美金,即所缴纳的总保费,

而如果有红利,65岁对应的终期红利为148281美金,保单现金价值总额为224041美金。

如果到了70岁,

大概率很多人在之前没有发生重疾赔付的情况下,都想拿保单的钱出来养老吧,

这时候,

如果没有保单红利,70岁时依旧只能拿到保证金额75760美金,

而如果加上红利,70岁则能拿到310116美金。

所以,

请问重疾险保单红利到底重不重要?!

一份重大疾病险保单,除了保障功能,

实际上它还应当具有储蓄功能,在年老之时,大概率没有出险的情况下,

这份保单中的现金价值还可以用来养老。

那么,

如果这份重疾保单本身就没有分红,

到年老之时要拿保单里的钱却发现仅仅只有所缴纳的总保费,再想想这么多年的通胀,

根本就无法接受吧。