友邦加裕智倍保1与安盛爱护同行,

在之前的文章已经有过对比,

但由于友邦最新推出了加裕智倍保2,

在加裕智倍保1的基础上做了较大的调整,

以至于很多朋友向小羽爸咨询,

该选择最新的加裕智倍保2,还是安盛的爱护同行?

小羽爸用这篇帖子给大家做个详细的解析,希望能对大家有所助益。

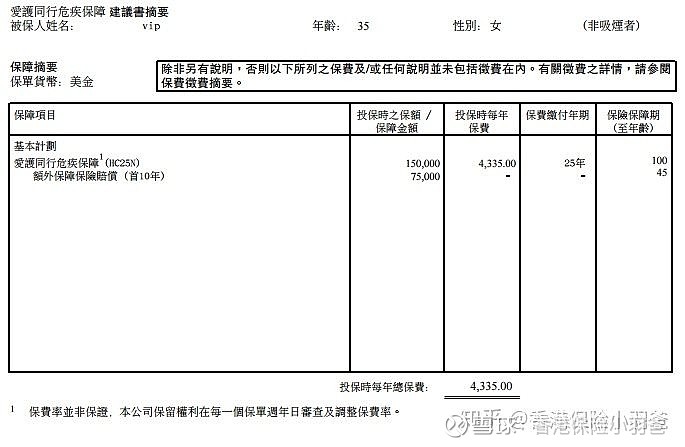

一、保额、保费、缴费年期及赠送保额对比

以35岁女士为例,保额15万美金,缴费期25年,

友邦加裕智倍保2的年缴保费为4245美金,

安盛爱护同行的年缴保费为4335美金。

如图:

从以上可见,

在相同年龄、性别、保额及缴费年期的情况,

友邦加裕智倍保2年缴保费要比安盛爱护同行便宜。

在保额赠送方面,

友邦加裕智倍保2首十年赠送保额为基本保额35%,即52500美金,

安盛爱护同行首十年赠送保额为基本保额50%,即75000美金,

在保额赠送方面友邦加裕智倍保2不如爱护同行。

此外还要补充一点,

安盛的爱护同行如果附加癌症治疗保障契约或癌症及中风治疗保障契约,

可以享有额外赠送首二十年50%基本保额,再加上基本计划中首十年赠送的50%保额,

即首十年赠送100%基本保额,第11年到第20年赠送50%保额。

这一点有利有弊,

好处显而易见,即首二十年保额大幅增加,

不好的方面,则是要强制附加防癌险,而附加的防癌险为医疗险,是消费型、报销型的,

医疗险涉及到要递交详尽的各种住院治疗等单据,而且香港医疗系统与内地确有不同,

所以医疗险还是建议投保内地的,除非却有赴港就医或赴国外就医的需求。

所以,

如果看中首二十年的保额赠送,又有附加防癌险需求,

那么安盛的爱护同行实在是很好的选择,

当然,这是仅从一方面来看,此外也还需要结合健康申报等问题在做具体分析。

二、保障对比

保障对比方面,

我们要先对最主要的癌症、心脏病和中风做对比分析,

然后再对其他疾病保障做对比分析。

1、癌症、心脏病及中风保障对比

友邦加裕智倍保2的癌症、心脏病及中风保障,

除了100%基本保额保障外(可赔付任何保单中的疾病),

还有额外320%的保额保障(癌症、心脏病及中风),分为4次,每次为80%保额,

除了首次基本保额赔付保障外,

4次额外的赔付,可以是4次癌症或4次心脏病或4次中风,合计不多于4次,

因此,癌症、心脏病或中风最多可赔付5次,最高赔付保额420%。

如图:

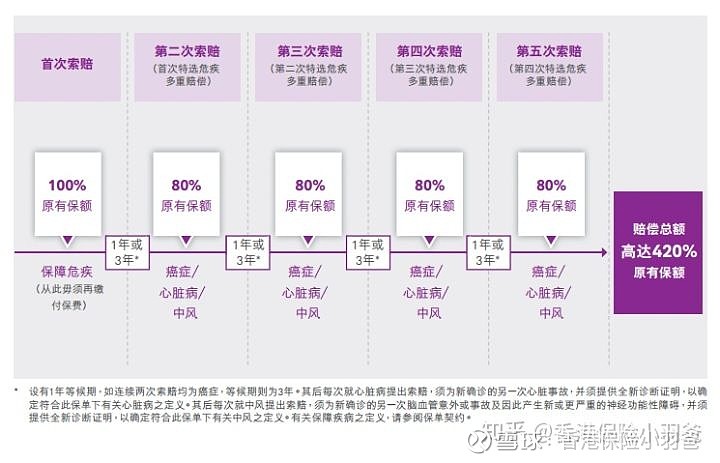

安盛爱护同行的癌症、心脏病及中风赔付,

除100%基本保额保障外,

还有额外400%的保额保障,分为4次,每次100%保额,

基本保额加上额外保额合计500%保额保障。

其中,

癌症最多可赔付3次,每次为100%保额,最高为300%保额,

心脏病和中风合计最多可赔付2次,每次为100%保额,最高为200%保额。

如图:

由上可见,在癌症、心脏病及中风多重保障上,

友邦加裕智倍保2与安盛爱护同行各有优势。

加裕智倍保2的优点在于,赔付次数上更加灵活,

安盛爱护同行的优点在于,每次赔付的保额更高。

比如,

友邦加裕智倍保2的癌症可以持续赔付多达5次,首次100%保额,其它四次均为80%保额,合计为420%保额,

而爱护同行的癌症可以持续赔付最多3次,每次均为100%保额,合计300%保额,

心脏病及中风多次赔付亦同理。

而多重赔付等待期方面,两者都相同,持续或复发癌症均为3年,心脏病及中风均为1年。

2、癌症多重赔付选项对比

所谓癌症多重赔付选项,

即在上述癌症多重赔付之外,可以有另一种选择,两种选择二选一,

友邦加裕智倍保2和安盛爱护同行都提供了另一种选项,但设置条款不同。

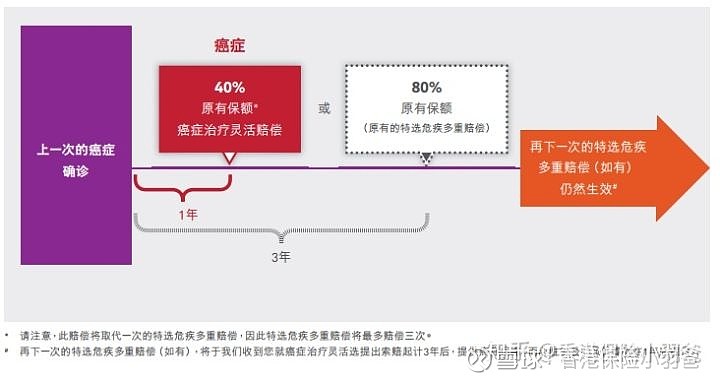

友邦加裕智倍保2的癌症多重赔付选项:

即在上一次癌症赔付后,可以选择1年的癌症等待期,赔付40%保额,

赔付后,如果要再次申请癌症赔付,则仍然是3年等待期,后续每次赔付均为80%保额,

如图:

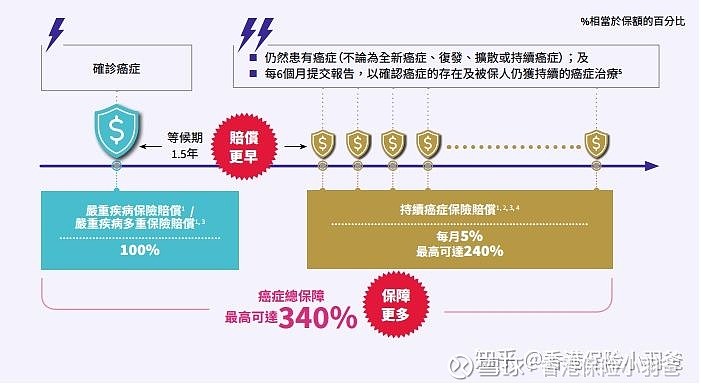

安盛爱护同行的癌症多重赔付选项:

即在上一次癌症赔付后,可以选择1.5年癌症等待期后,每月赔付5%保额,最长持续48个月,

条件是每6个月提交癌症存在及持续的癌症治疗报告。

注意,

一旦选择了上述1.5年癌症等待期即申请每月赔付的选项,

则不能在选择3年等待期每次赔付100%保额的选项。

从上文可见,

友邦加裕智倍保2的等待期更短,仅为1年,并且是一次性给付40%保额,

而安盛爱护同行等待期更长,为1.5年,是逐月给付,每月5%,持续给付48个月。

那么,那种更有利呢?我们必须用最常见的例子做假设来对比。

如果受保人首次确诊癌症后,

一年后身故,加裕智倍保2可再赔付40%保额,爱护同行无法再赔付;

两年后身故,加裕智倍保2可再赔付40%保额,爱护同行可再赔付30%保额;

三年后身故,加裕智倍保2可再赔付40%保额,爱护同行可再赔付90%保额;

四年后身故,加裕智倍保2可再赔付120%保额,爱护同行可再赔付150%保额;

…………

由此可见,

加裕智倍保2能更早的拿到更多的理赔款,

而安盛爱护同行则在后续更长时间的赔付中更有利。

小羽爸个人更倾向于越早能拿到越多的钱,是更好的条款,

因为,早期的治疗更重要且花费更高,还有可能出现要一次性缴纳一笔治疗费用的情况,

而且,能拿到手的理赔款才是钱,不然就只叫做保额。

3、其他保障对比

友邦加裕智倍保2相对于爱护同行的特有保障:

父母身故豁免保费保障(儿童保单)及配偶身故豁免保费保障,

先天性儿童疾病保障,

加裕智倍保2(首护挚宝)允许未出生婴儿投保,有效保障早产、先天性缺陷等新生儿。

安盛爱护同行相对于加裕智倍保2的特有保障:

良性病变重大手术保障。

由上可见,

儿童选择友邦加裕智倍保2更加合适,

成人保单则看自身更侧重哪方面的保障了。

三、保单现金价值对比

大家注意一个常识,

只有绝大多数重疾险保单都没有理赔,保险公司才是赚钱的,才能继续存活,

所以,保单现金价值对绝大多数保单而言,其实是非常重要的,

那些说鼓吹只关注保障就好而红利都是浮云的言论,

小羽爸表示呵呵。

以35岁女士为例,保额15万美金,缴费期25年,

友邦加裕智倍保2的保单红利及现金价值一览表:

安盛爱护同行的保单红利及现金价值一览表:

由上图可见,

安盛爱护同行的红利及保单现金价值,要明显高于友邦加裕智倍保2。

比如,

保单25周年(缴费期满),

加裕智倍保2的退保发还金额为65867美金,爱护同行的退保发还金额为106050美金;

又比如,

受保人65岁时,

加裕智倍保2的退保发还金额为161090美金,爱护同行的退保发还金额为221100美金。

不过,

保单现金价值提取上,

友邦加裕智倍保2允许部分提取,提取后保单依然继续生效,所以更加灵活,

而爱护同行则需要在全部退保的情况下,才能够提取保单现金价值,即必须全额提取。

两个产品的对比就大致分析这么多,

更细致的方面,请联系小羽爸。