春节过后,

大家的投保热情惊艳到小羽爸了,感谢信任,

但小羽爸也因此抽不出身来更新文章,

实在是无奈,

毕竟认真做好服务才是本职所在,分享只能是在稍微空闲的时候了。

上一篇文章,

小羽爸提出了一个重要的命题没有解答,

即香港友邦加裕智倍保2的癌症治疗灵活选,

是该选择等待1年,就申请再次理赔保额的40%,

还是该选择等待3年,才申请再次理赔保额的80%?

这里小羽爸给大家做详细解答。

首先,我们要明白加裕智倍保2的癌症治疗灵活选,

到底是怎么回事?

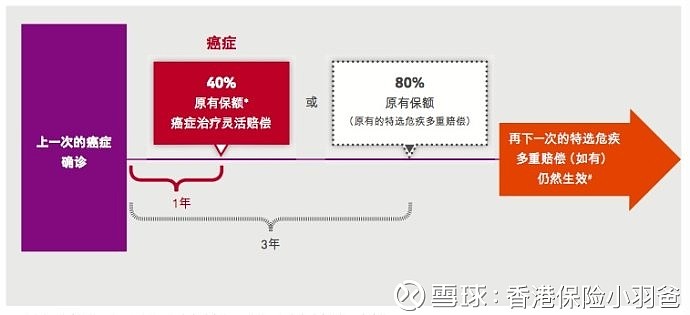

来看张图:

举例:(结合上图理解)

30岁男士,投保了加裕智倍保2,15万美金保额,25年交费,每年缴费3378美金,首10年赠送50%保额

非常通熟易懂的说,假如

该男士在35岁时,不幸确诊了癌症,那么保单赔付100%保额,再加赠送的50%保额,

即15万美金+7.5万美金,共计22.5万美金;

确诊赔付后1年,(从确诊时算起)

该癌症还没好,那么将面临两种选择,

一种是马上申请第二次赔付,赔付保额的40%,即6万美金,

一种是不申请赔付,等再过两年,即于上次确诊间隔3年才申请再次赔付,赔付保额80%,即12万美金;

上述两种选择,无论哪种选择赔付后,

要再次申请理赔癌症,则都需要再间隔3年,

而如果是申请心脏病或中风赔付,则只需要再间隔1年。

好了,应该非常明白了,

那么,我们上述两种选择,到底怎么选?

是选等1年就赔付保额40%呢?还是选等3年赔付保额80%呢?

解决这个问题,

首先我们要明白一个通熟易懂的道理,

能拿到手的钱才叫钱,拿不到手的叫保额!

也就是说,

即便给你承诺的保额再多,但只要条件不允许,

你是拿不到的,那就是虚无的,那就是海市蜃楼,可望而不可及。

如果患癌,就目前的医疗技术水平而言,

即便就最懒惰的癌而言,

谁都无法预料它明天就突然扩散爆发,以致夺走生命。

那么,如果在确诊赔付第一次癌症后,

如果不满足再次赔付的条件就身故,后续所有的保障保额都是无法兑现的,

因为在首次赔付重大疾病达100%保额后,

身故则不会再有赔付。

所以,

小羽爸建议,只要满足再次赔付的条件,

就马上申请再次赔付,把保额变成实实在在的钱来治病或缓解家庭负担,

除非是能申请到的钱非常非常少,仅有象征意义(比如只有保额5%),

当然,暂时还没有保险公司会这么无耻的设置,呵呵。

就友邦加裕智倍保2的癌症治疗灵活选而言,

如果赔付了上一次癌症1年后,癌症仍然未愈,

则应该选择马上再次申请理赔,获取把40%的保额变成实实在在的理赔款,

而不是再等两年去拿80%的保额,

因为,谁知道还能不能挺过两年呢?

如果那么有自信能再挺过两年,那就应该也有自信挺过3年,

因为,即便选择1年即理赔的选项,再下一次的理赔也只需要3年呀。

解析就到这里,力求能通熟易懂的让大家明白,

还有更多的疑惑,可以联系小羽爸私聊。

香港保险小羽爸咨询微信18826570022