我一直想写一篇关于投资思考的总结,但因为追求完美,一直未能动笔。

后来我意识到,与其追求完美,不如先把主要观点写出来。虽然这样的分享可能稍显粗糙,但至少可以让大家看到。

非线性收入

在过去的十年里,我的年化收益率大约为20%。如果没有最近三年的熊市,我的业绩会更好。

虽然业绩看似不错,但这十年中的大部分时候我都是处于亏损状态的,真正取得收益是2015年、2016年以及2020年的时候。

少部分时候获得的收益,却是十年间收益的主要来源。

人们更愿意接受线性收入,如果能每年能稳定无风险赚 20%,一定会受到大量资本的追捧。

但是在股市中还没有人能够长期稳定地实现这个业绩,就连巴菲特这样的投资大师也是踉踉跄跄赚钱。

非线性收入意味着投资者需要具有耐心和信心。

耐心需要一个人在大部分时候什么都不做——让一个人什么都不做反而更难,不信你保持什么都不想静坐两个小时试试。

信心意味着你要坚定地相信,坚持理性和正确的投资原则,一定能取得自己想要的结果。

很多聪明的人,不是没有能力理解正确的投资原则;而是他们没有耐心去坚守这些原则。

优质资产

这个社会的财富分配并不完全公平,多劳并不一定多得。实际上,大部分人的努力都淹没在相互竞争的大海中,真正能为人类创造贡献的人少之又少。

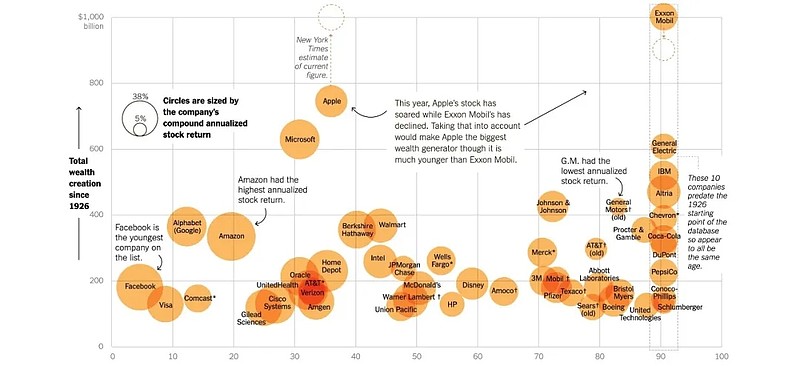

据统计,1929-2016 近一百年的时间,美股 80% 的财富是由 50 家公司创造的。

(横轴是公司成立的时间,纵轴是创造的财富总量)

这少量的 50 家公司才能算得上真正的优质资产,剩下的 80% 以上的公司是无法为股东真正创造财富的。

这个情况在中国也是如此。

只有优质的资产才能成为投资者的朋友。随着时间的推移,优质的公司会不断创造惊喜。而非优质的公司会不断创造惊悚。

非优质的公司由于没有业绩支撑,在熊市时,它们会跌得更多;而在牛市时,它们涨得也更少。

本垒打(home run)

证券市场作为一个经济意义上的完全竞争市场,它不是在所有的时候都是有效的,但是在大部分时候都是有效的。

上述概念可能有些抽象。

市场的有效性意味着投资者大部分时候面对的情况是:一个估值高昂的好公司和一个估值低廉的差公司,不知道选择哪个更好。

即便是一个身经百战的投资者,也很难说出孰好孰坏。

做好投资并不需要你什么时候都懂,也不需要你什么公司都懂。但是,需要你大部分时候处于警惕性守候的状态。当一个你能力范围内能够看得懂的投资出现时再重仓一击,反而能够取得更好的业绩。

就像棒球大师威廉姆·泰迪在出现高积分的球时再奋力一击一样。

(本文完)