——写在英伟达等AI人工智能公司创新高之际

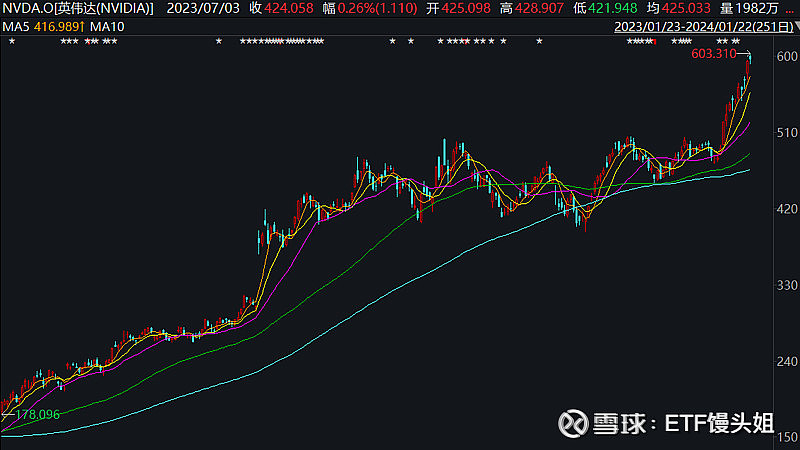

图:英伟达股价持续创新高

英伟达的股价都已经超过600了(截至1/22,24年的涨幅已经超过20%了),但国内AI人工智能板块还在持续筑底(以中证人工智能主题指数来看,截至1/22,24年下跌了15.7%)。

实际上,如果从去年6月21日来看,两者走出了一个巨大的剪刀差(收益率差75%),而且这个差距在去年11月开始越拉越大。而在23年6月之前,国内市场一直是在跟着海外市场走的,也就是所谓的海外映射行情/逻辑。

那为什么后来AI人工智能股票的海外映射逻辑失效了呢?

究其原因——算力差距。

2023年11月,英伟达发布H200(H100的1.8倍),B100(H100的4倍以上),预计24年面世。而面对国内市场的是H20(只有H100的20%性能)。一来一回,最高性能差异达到了20倍。

而且,即使是阉割版的H20,但只要定价相对合理,还是会有一定市场的(集群算力相对国产基本相当,再加上有软硬件的生态粘性)。

20倍的差异面前,市场几乎又回归到了起点。

但是,差距是困难,也是机遇。

机遇是:国内算力的一个机会(不知道大家还记不记得之前某软件崩溃,利好竞争对手),已经开始小规模采购作为备份。例如科大讯飞、昆仑万维等都将与昇腾深度合作。国内算力会有机会吗?

不仅仅是希望这么做,更是必须要做的事情。

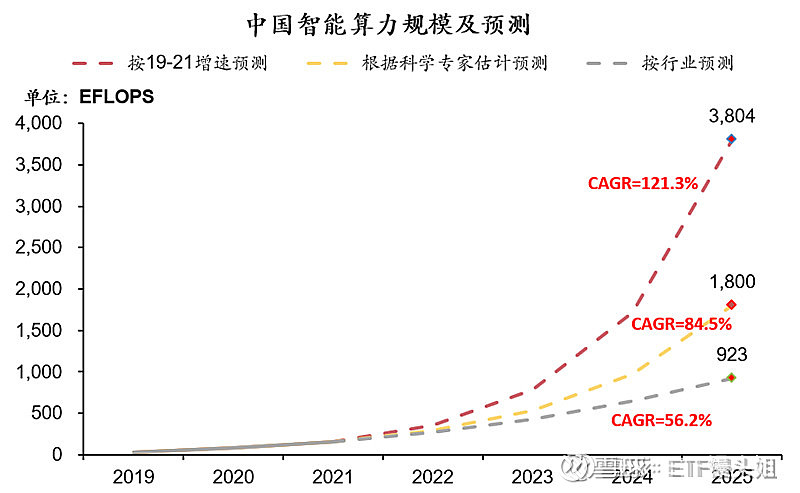

根据方正证券研究,中性预测下,国内智能算力规模年复合增速约84.5%。未来国内算力基建有望加速。

此外,我们还有一些其他方面的优势——数据要素规划、应用优势。

国内数据要素发展迅速。短期看,数据基础制度可能催生3000亿元至5000亿元规模的数据交易市场;中长期看,数据资产化催生的相关市场潜在规模可能达到10万亿元级。而根据正式印发的数据要素X三年行动计划,目标2026年底打造300个以上典型应用场景,数据产业年均增速超20%。

而AI人工智能落地于各类硬件之后,也有望催化国内应用的开发。国内市场巨大,有望复制移动互联网时代的创新。就像当年的微信、滴滴、美团、抖音等。在可见的未来里,AI+消费电子,A+机器人,AI+智能汽车,都有望带来快速发展,而在这些产业链里,我们仍然是深度参与其中的,也许是AI+工业,这也是另一种机会所在。

所以,绝望过后,还是要重拾希望。就像当年芯片被禁之后,5年后,遥遥领先重返江湖。

虽然现在差距十分明显,但是只要有充足的时间和市场机遇,未来国内的AI人工智能产业的发展空间还是有的。在回到这一轮主题的起点时,以一种小仓位买彩票的心态去看国内AI人工智能的产业发展,对国内的AI人工智能产业多一点信心。剪刀差,也是空间之所在!