这是对 $滴滴(DIDI)$ 的一个DCF估值分析。对于成长公司做DCF估值的问题在于太多参数需要假设,而假设的主观倾向太大。因此给滴滴做估值模型的目的是为了更深入的了解其业务模式。限于篇幅,没有将所有的数据,如Net Working Capital, Lease Capitalization等展示。财报和行业数据均来自于Capital IQ, 欢迎有兴趣的读者来讨论[ 赞成]

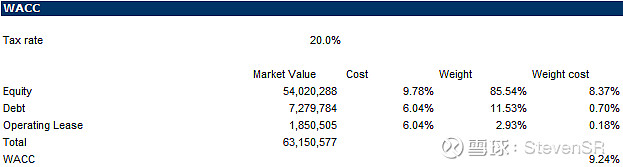

1.WACC

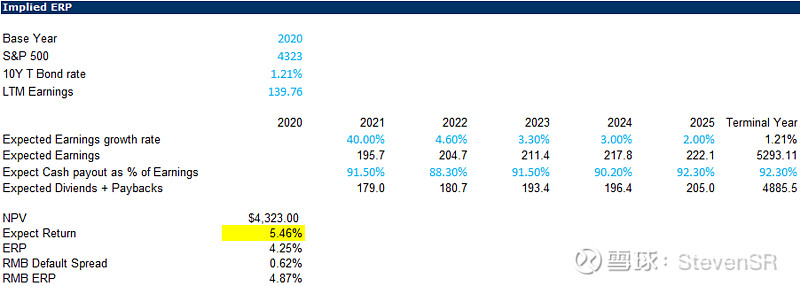

Risk Free Rate:

美国10年债孳息1.21%

中国债券评级default spread 0.62%

标普500 4323

由此计算中国证券市场溢价为 4.87%

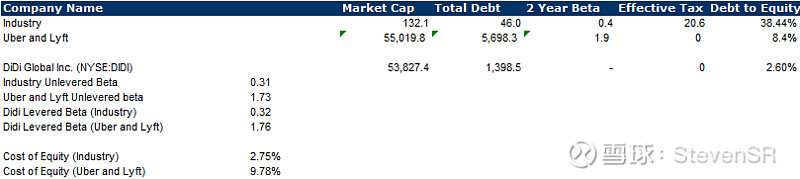

Beta :

用bottom up beta, 行业选取的是全球载客交通提供公司,共有68个上市公司。行业的Unlevered beta为0.31. Beta之所以这么低,是因为载客交通服务公司是成熟行业,和Utility一样属于周期性比较低的行业。这显然和滴滴这样的科技公司属性不一样,因此我只使用Uber和Lyft这两家上市公司计算unlevered beta.

因为滴滴刚刚上市,没有在债券市场上融资,找不到他的债券评级。假设滴滴和Uber是一样的评级(B),滴滴的cost of debt 是6.04%。 WACC是9.24 %

2.FCFF

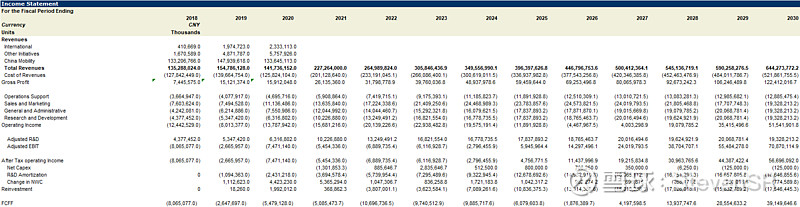

收入:

因为Didi是成长型公司,适合用Top-Down方式估计其收入增长。根据滴滴招股书,全球出行行业2020年收入为6.7万亿美金,按照5.3%的年复合增长率,预计2030年全球出行行业收入为72万亿人民币。

根据其收入,2020年Didi的全球市场份额为0.3%。我预计到2030年其全球份额为0.9%。这是假定:1)中国出行市场增长率高于全球增长,2)滴滴维持其垄断地位, 3)拉丁美洲的业务顺利发展。因此滴滴收入在2021-2030年的复合增长率为16.3%

毛利率:

2020年毛利率11.2%,我假设滴滴的2030年毛利率为19%,接近大型租车公司的毛利率中位数。原因是1)滴滴逐步将给司机的奖励降为0, 2)随着平台规模增大,对于上游客户的议价能力增强,比如较低的过桥费,优惠的油价等。这里没有假设滴滴使用无人驾驶的情景。无人驾驶将会完全改变滴滴的业务模式,他的估值需要被重新分析。

运营边际:

Operating Margin 从2020年的-9.7%,逐步增长至2030年的8%:运营2%,销售3.%,行政3%,研发3%.

根据这样的假设,滴滴将会在2025-2027年实现运营盈利。

Reinvestment

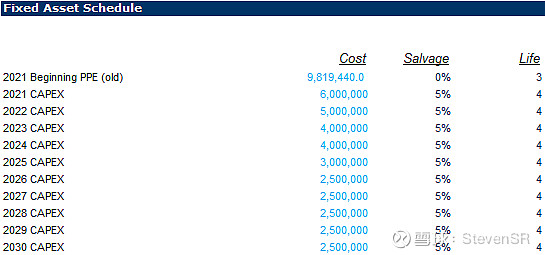

资本支出:2021-2024每年有40-60亿人民币的资本支出。支出主要用于e-bike等新业务的架设,其后资本支出降至25亿每年。

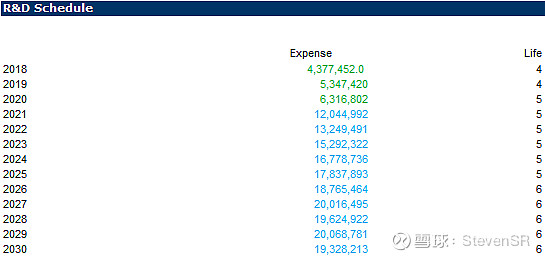

研发:研发是公司最大的长期开支。我假设研发在未来2年会上升至收入的5.5%,随着收入增加,比例逐渐降至3%。

3.DCF

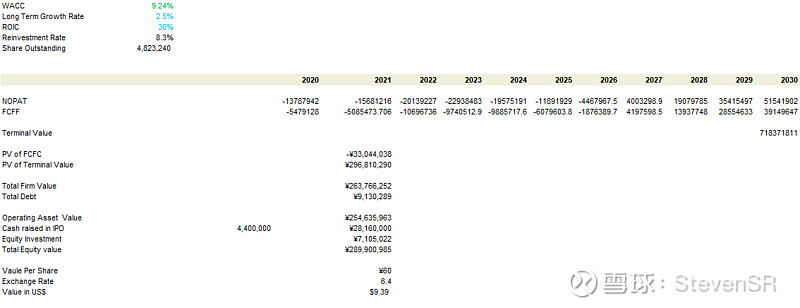

假设2030年后滴滴是成熟公司,长期增长率为2.5%,ROIC为30%, 按照9.24%的贴现率,滴滴的2020年底价值为9.39美元每股。

2021年第一季度的LTM运营并没有比2020年有明显的改善,Operating Margin进一步下降,原因是营销成本增加比较大,相信是滴滴为了上市增加营收,在广告 和客户奖励方面投入增加。第一季度盈利转正是由于120亿的投资收入,公司持有的Uber股票已经全部卖出。2021年第2季度财报出来后我会更新其估值模型。

为什么我的估值会低于市场价格,原因大概有:

对于营收的预测增长不一样。我预计滴滴2021-2030年营收年复合增长16.3%。相比其他一些科网巨头在同阶段30%左右的增长是保守些的。16.3%的估计也隐含了一部分中国政府对滴滴可能会出台的限制。和Uber,Lyft有明确的盈利时间表不同,滴滴还没有提供明确的盈利路线。我预测滴滴在2025年(after adjusted)盈利,这迟于uber和lyft的今明两年。如果自动化驾驶能在未来5年内实现,滴滴的盈利模式将会发生翻天覆地的改变。因此市场给与了滴滴一个real option,而我的估值模型并没有涵盖这部分价值。我会在未来有更多数据的时候补充。