一点点,就差一点点,今天就能加仓茅台了……

话说这两年我一直持有少量茅台,中间还做过两次波段。

眼下持仓之前给大家汇报过,均价 1560左右,所以我长期挂了 1510 的价格条件单,跌到位,自动买一手,继续拉低成本。

年初股灾低点 1555,今天最低跌到 1511,就差一口气……

这波茅台闪崩,首先是近一个月大盘回调的延续,其次是二级市场茅台价格持续下跌,导致茅台黄牛 " 起义 "。

53 度飞天茅台在中国是绝无仅有带有奢侈品属性的白酒,甚至可以说,国货中能被视为 " 奢侈品 " 的,只此一例。

奢侈品定价模型和普通消费品完全不同,带有强烈社交炫耀属性,所以飞天茅台二级市场价格长期远高于出厂价,套利空间巨大,产生多重市场博弈。

过去模式简单,就是经销商、消费者、黄牛,黄牛穿针引线,盘活二级市场,赚取差价。

但这两年渠道有了微妙变化。

根本原因是过去完全依赖各地经销商出货的模式,账期短、压力小,却养肥了大量经销商,总公司没能吃到巨大溢价,也抑制了提价空间。

所以茅台积极推动自建渠道和电商渠道,试图降低对经销商的依赖。

一是自建的茅台元宇宙 APP 上出货,也给个人投资者带来套利空间,类似股票打新。

但随着出货量越来越大,终于还是影响到二级市场价格。

二是今年 618 大促,电商促销价已跌到 2200 多元,比批发价还低,为了吸引流量,还推出了限量 1499 元茅台,很多经销商也来当黄牛抢购。

没想到电商把发货周期拉长到 20 天,由于需求疲软,茅台市场价一直在跌,从之前最高 3000 一路跌到 2200 附近,且还在向下。

黄牛利润本就微薄,本来一瓶就只赚几十块,再一耽误,没准就会亏钱,所以集体找电商开发票,发泄不满。

说到底,矛盾根源还是二级市场需求萎缩,撑不起那么高的溢价。

需求萎缩原因无外乎经济不好,房价下跌,企事业单位和个人收入整体都在下滑,茅台消费意愿下降。

但无论 2800 还是 2200 的茅台,离茅台出厂价还有十万八千里,本不该影响上市公司利润,怎么股价就垮了?

因为能当奢侈品定价的只有飞天茅台这一个酒品,茅台酒厂还有王子酒、王茅酒等其他系列酒要出货,就采取配货模式,经销商要采购飞天,必须搭配更多不好卖的系列酒,帮公司走量。

过去经销商看飞天溢价够高,其他酒哪怕亏本也捏着鼻子要了,但如果飞天跌价,算总账没得赚,就会打击传统经销商渠道进货积极性,最终可能影响公司业绩。

茅台渠道改革喊了多年,但既得利益太大,在求 " 稳 " 和求 " 变 " 之间找到平衡,本就很难,遇到市场拉胯,更易放大矛盾。

当然,每次茅台股价下挫,市场都会响起 " 年轻人不喝白酒,茅台明日黄花 " 的唱衰声,进一步放大恐慌情绪。

茅台还有没有投资价值,归根到底看三点:

一看飞天茅台奢侈品属性会不会变。

我觉得不会,至少 20 年内不会。

奢侈品品牌定位不是 10 年、20 年砸钱砸广告就能吆喝出来的,看看今天西方奢侈品大牌,LV、爱马仕、宝格丽、香奈儿、卡地亚都有一两百年历史,最年轻的范思哲也有近 50 年。

茅台也是走了一百多年,加入一系列传奇故事才塑造起来的形象,以中国国情,20 年内几乎不可能再诞生一个类似茅台的奢侈品品牌(你能想象泡泡玛特安踏波司登比亚迪成为富人争相追捧的奢侈品吗?),茅台的品牌特性,也不可能被其他白酒代替。

二看白酒实际消费人群会不会大幅减少。

这是个超有争议的问题。

放十多年前,我铁看衰茅台。

我本人不喝酒,更不喝白酒,我参加的各种年轻人宴会,极少有人喝白酒,甚至都不喝啤酒,大家更爱喝健康软饮(果汁啥的),最多来点葡萄酒。

还在酒桌上拼白酒的,都是我曾厌恶的大肚便便的中老年油腻男,所以我觉得白酒文化式微是大势所趋。

但如今我也成了中年油腻男,虽然依旧不喝白酒,却对变和不变的关系,有了不同看法。

人人都说这世界变化快,一天不学习就怕被淘汰。

世界的变化一刻不停,人们总倾向于把更多注意力放在快速变化的事物上,希望从中寻找利益或规避风险,但这些信息更多是 " 杂音 ",而非 " 知识 "。

人性却像大树, 亘古不变,那才是更可靠的 " 知识 "。

以我现在对人性理解,那些爱上白酒的人,往后余生,很难再轻易戒掉。

那些年轻时不爱喝酒的人,上了年纪后,在一轮轮社交宴请轰炸下,相当比例也会爱上白酒。

现代人越来越注重健康,整体上看,烟民酒民比例会持续下降,白酒消费大盘必定会缩水,但下降速度,没有很多人想象的那么快——毕竟这种成瘾性消费,很可能会伴随一生。

一生说长不长,说短不短,远的不说,未来 10 年,中国白酒消费不太可能断崖式下跌。

三看中国经济会不会复苏。

哪怕白酒大盘不会大幅萎缩,但要是持续经济低迷,消费降级,也会影响茅台销量。

未来 3、5 年,7、8 年,甚至 30 年,中国经济会一直这幅死样吗?

不管你信不信,反正我不信。

别只看眼前令人忧心的经济数据,也别只看权威机构对未来半年一年经济走势的预测,要看到人性的本质——不认命,爱折腾。

世上没有最幸运的一代,也没有最不幸的一代,每一代人都活在当下,只关心自己面对的机会挑战,试图改变自己的命运,老一代可能会得出悲观结论,什么 " 没戏了 "、"game over"、" 全剧终 "、" 全民躺平 "、" 洗洗睡吧 "、" 也就这样了 " ……

但年轻一代人生旅程才刚开始,他们一定不会轻易认命,一定会继续折腾,早晚折腾出新一轮经济繁荣。

如果你对茅台都没信心,认为眼下低谷不是暂时的,而是永久的……这种性格吧,压根不适合投资诶……

还是那句话,哪怕现在茅台跌到 1500,我还是坚信茅台上 3000 是早晚的事。

再过 2 年?5 年?7 年?

我不知道,但我确信,一定会到。

另外作为贵州 " 现金奶牛 "," 全省的希望 ",茅台现金分红不断提高。

2018 年还只有 138 亿,2023 年已达 565 亿,占净利 75%+,股息率近 3%,未来分红比例还有进一步上升空间(地方缺钱)。

我在前不久理财文章《留给我们的选择,不多了》里刚说过,未来低增长时代," 放弃成长性,关注现金流 " 是很重要的一条投资逻辑,股票投资最重要的就是股息率。

今年互联网企业纷纷大手笔回购,中概股开始有了红利股特征。

茅台长期业绩增长的稳定性和高分红比例的确定性都很高,股价又处于相对低位(20 倍 PE)。

上轮低点来到过1333,我计划再跌再买,慢慢买,每跌40-50元入手一次,买不到也无所谓,姜太公钓鱼,够便宜再上钩!

……

多说一句,茅台 3% 股息率,也是今天最重要的理财收益率分水岭。

比如当下长期存款和国债,普遍低于 3%。

房子租金回报率,普遍低于 3%。

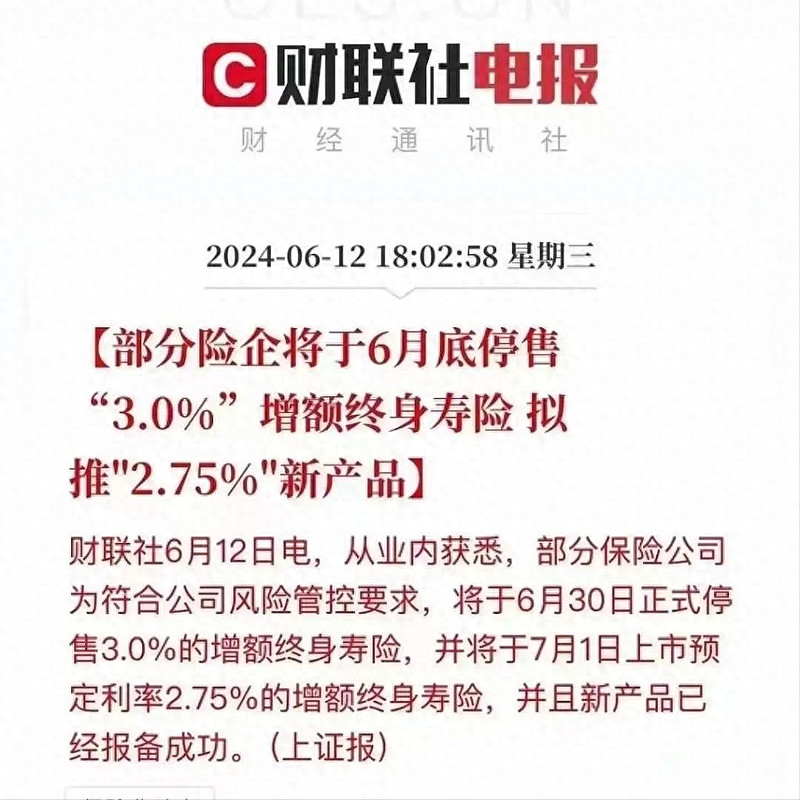

昨天又有个悲伤的消息,这个月底,增额终身寿险的预定利率又要下调了。

review 下这些年保险利率飞速下调的历史——

2020 年中之前,还能买到基准上浮 15% 达到 4.025% 的终身年金险产品,我大部分储蓄险都那时买的。

之后,上浮取消,最高预定利率只有 3.5%。

2021-2023 年,不断有能打的高性价比产品下架,我和小宝也推过 N 次,每次都有人说是饥饿营销假摔狼来了……呵呵,事实是产品每 " 升级 " 一次,性价比就变差一次。

终于在 2023 年夏,预定利率 3.5% 全部下架,过去性价比最差的也不给活口,全换成 3.0% 的。

今年夏天,3.0% 的怕是也不给玩了,下调到 2.75%。

考虑到美联储降息箭在弦上,年底国内利率还有进一步下降空间。

不出意料的话,明年最高预定利率会进一步下调到 2.5%,和长期国债利率齐平,那就变得非常鸡肋了。

储蓄险更像是一种理财,用来做长期资产配置。

如果还想保住最后 3%上车的机会,赶快咨询下小宝微信吧:lzbxb04

说到 3%+,我还说过我现在股票基金房产保险都不再增配,多出来的钱放活期,主要是我多次安利过的微众银行活期 +plus,放 7 天后随时赎回秒到,额度无上限。

但这不是存款,是理财,收益率是波动的!

运气好 3%+,运气不好 2%+,但这两年跑下来,实际收益率都能超 3%。

仔细找,还是能找到实际年利率超 3.5% 的存款,但 " 普通人不限购 "、" 不排队 "、" 有利可图 " 是不可能三角。

这种存款产品都来自不知名地方小银行,不允许公开宣传,政策也经常变,还要提心吊胆每家不能买超 50 个,就懒得捣鼓。

以后想要更高收益率,要把目光投向海外。

同是债券,美债这两年收益率就普遍高于中债。

同是股票,美股和 A 股,算了不比了,说多了都是泪……

现在地球上有三家市值超 3 万亿的公司,你方唱罢我登场,不断刷新资本市场记录——

这些美帝公司坏得很,搞得我定投很被动呢 ~

我现在长期定投的只有一个 A 股红利 ETF 和纳指 ETF,但这两天红利继续买入,纳指反而不断卖出——因为涨太快,不用我砸钱,已超目标定投市值,需要收割了……