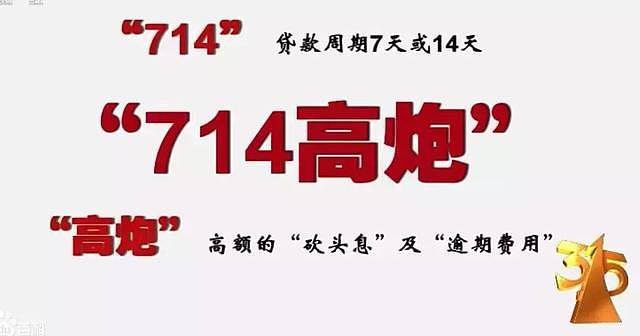

今年315晚会的时候曝出了社会上一毒瘤——「714高炮」。

「714」的意思是借款周期一般只有7天或者14天。

「高炮」代表的是砍头息、手续费、逾期费、滞纳金等骚操作。

一般我们常说的高利贷是年化36%以上,但在714高炮面前只能算弟弟。

经过各种套路之后,714高炮的年化利率超过1500%。

一旦被它打中,不掉块肉也得脱层皮。

有的人起初只是借了7千块,3个月后竟然利滚利滚到了50万,不还就搞暴力催收……

本来经过315曝光之后,这种事应该被整顿得差不多或至少也消停一些了。

可小宝最近发现,他们竟然联合保险公司玩出了新花样。

高利贷的经典套路就是「九出十三归」。

假设我们跟高利贷借10块钱,到手只有9块,而还的时候要还13块。

一去一回血赚一票。

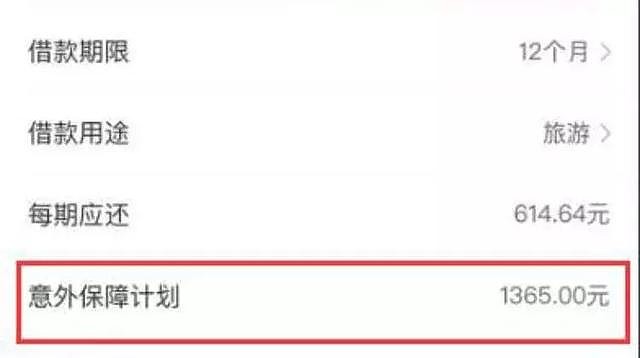

315之后现金贷平台不能搞明面上的砍头息了,就勾搭上了保险公司,定制“专属”意外险。

一旦借款人在平台借款,就在开头默认强售他这个保险。

美其名曰,避免借款人在还款期间发生意外导致贷款累及家人,搭配一个意外险也是为了借款人好balabala……

像某安有些营业部也这么操作,想贷款就得先买份儿意外险。

方向是没错的,但现金贷平台强卖的意外险是怎样的呢?

比过街老鼠任X行还要烂。

比如一份原价只要30来块的意外险,竟然被强卖到了180元。

每借1千块就得“买”一份,借3千就得买3份,540元。

更坑爹的是大多数借款人压根不知道有这回事,稀里糊涂的就被扣款投保了。

有的甚至还清贷款后才发现,我擦,怎么还有个保险……

借1万块,扣掉1千8的保险费后到手只有8千多。

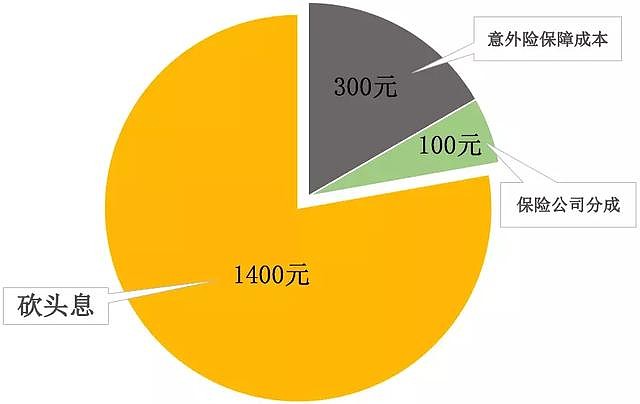

一份儿成本很低的意外险被卖出了天价,显然是血赚。

当然保险公司也很识趣,收点销售费用之后,剩下的大头全作为提成返给贷款平台。

举个例子:

(巨坑意外险保费构成)

真是上有政策下有对策,通过强制投保,变相收取了一波「砍头息」。

不仅照样割了借款人的韭菜,还绕开了36%的高利贷业务红线。

这金融创新真够可以,形容他俩这样的行为,小宝想不到比「狼狈为奸」更合适的词儿了

有记者采访问为什么意外险的保费会这么贵?

板上钉钉的事儿,保险公司却强行辩解说是因为贷款的人信用差风险高,发生意外的概率高,所以才收这么高。

净在那儿忽悠,敢情意外还专门挑身上有贷款的人下手,发不发生车祸还跟他借了多少钱有关?

瞎说。

资本逐利,有钱赚自然就管不了这么多啦,所以下海的保险公司也不少。

比如大地财险、永安财险、华安保险、易安保险、众安保险、海保人寿、天安财险、利安保险、前海财险、华泰保险等等……

有互联网新秀「众安和易安」,也有话事人大哥「大地」,不少熟悉的面孔。

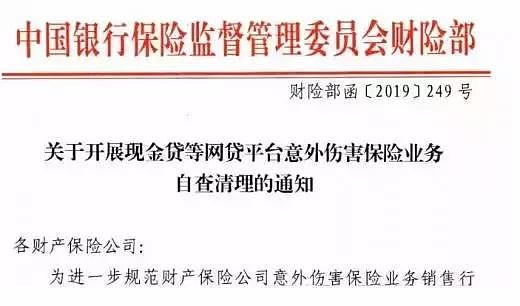

后来一堆中了招的人跑去投诉,弄得连银保监会都看不下去,专门发了一个《通知》让保险公司自查清理。

所以喽,为啥前段时间小宝推荐大地的那款「大保镖意外险」突然下架了,我猜十有八九跟这次自查行动有关。

为了活命,先不管三七二十一统一下架,确定把有套路的产品剔除干净了,再重新回归。

当然,下架前的大保镖是干干净净的,大家不用担心。

那大保镖回归之后有啥变化吗,性价比还高吗?

小宝也在担心这个问题,说实话好不容易找到一个高性价比的产品,要是它突然作死,一时间还真找不到啥好的代替品。

好在,一圈扒下来确实没趁消失的这段时间偷偷去做微整。

保障内容和价格还是熟悉的配方熟悉的味道,综合性价比依然是最高的~

(点击查看大图)

本身意外险的杠杆就很高,只要别踩到什么坑,50万保额一般200块以内就能搞定,对于大多数人来说都算不上压力。

所以小宝建议大家在配置意外险的时候,直接配置50万保额的尊享款就好。

它属于综合意外险,只要是意外导致的事故都保,没有什么限定的条件和场所,挺实用的。

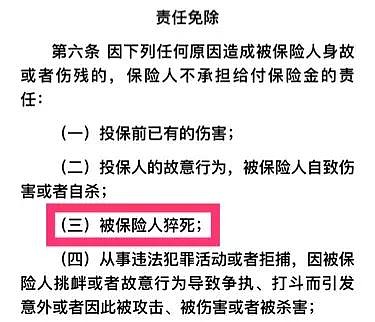

PS.细心的人会发现大保镖主险的责任免除条款(三)除外了猝死保障,为啥小宝还说它保猝死呢?

因为它是单独附加了一个猝死保险条款哈,猝死这个保障是在这里约定的。

设计意外险就像炒菜一样,想要什么口味就加什么配料。

保险公司想要什么样的产品就往里加什么条款,杂七杂八一大溜,特眼晕