当前,N型技术、210技术、大尺寸硅片等先进技术已成为组件产品朝更高功率方向升级发展的新动力。随着N型组件产品量产再加速,210+N也成为提升组件效率的有效路径,引领“700W+”时代迎来全面发展。

据集邦咨询分析,基于210大尺寸优势带来的功率及效率双提升,组件的产品价值和客户价值体现得更淋漓尽致,产业链各环节对尺寸的选择趋势更为确定。头部光伏组件企业不断加码210产品,全球组件出货量TOP10的组件企业里有七家布局210+N组件产品,预计210+N型光伏组件将成为未来组件市场的主流。此外,210R更是引领矩形中版型组件标准化,获得业内和市场的认可,预计2024年下半年起210R矩形硅片渗透率开始加速提升。

2024年下半年起210R渗透率将加速提升

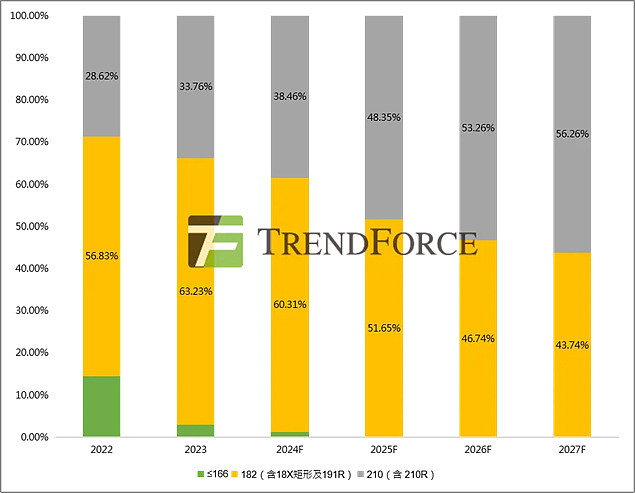

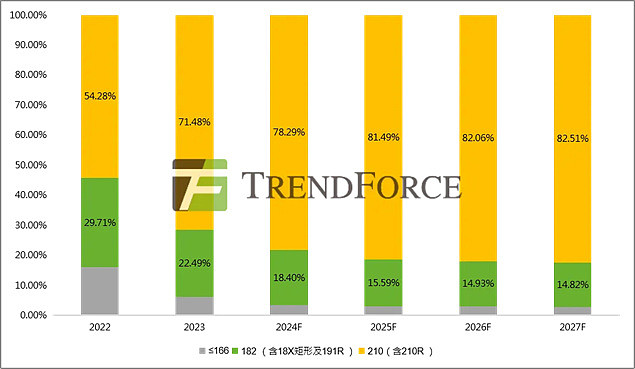

技术发展是推动行业进步的关键驱动力,产业链围绕N型、大尺寸、薄片化发展已成定局;其中,210(含210R)将接棒下一个主流尺寸版型,开启硅片尺寸发展新阶段。据集邦咨询数据显示,到2024年年底,大尺寸硅片182(含18X矩形及191R)&210(含210R)产能持续加速扩张,产能达1174GW,市占比将达98.77%,这意味着大尺寸硅片产能占比已攀升至近99%,成为绝对的主流趋势。其中210(含210R)尺寸产能达457GW,占比达38.46%,较2022年提升46.33%,占比持续上升。

2022-2027年不同尺寸硅片产能占比趋势(单位:%)

从实践来看,矩形硅片成为各家企业突破组件效率的发力点。2022年,天合光能率先发布应用矩形硅片的组件产品,就此拉开了组件环节的“矩形浪潮”。出于对产业链制造适配以及最大化降低物流运输成本考量,2023年7月9家头部组件企业对新一代矩形硅片中版型2382mm*1134mm组件标准达成了共识,矩形组件产品的选型将逐渐往210R、191R两个版型靠拢。

2023年10月,在澳洲全能源展览会上,各家矩形硅片产品纷纷亮相。凭借矩形硅片的布局,主流厂商的组件功率全部挺进600W+, 其中天合光能、晶科、晶澳、通威、正泰、华晟等组件企业纷纷选择了210R尺寸的矩形电池。另据消息,在近期海外某项目招投标中,隆基也提供了210R-66版型的产品规格书。在强烈的“大尺寸化”发展信号中,不同组件企业虽然有着差异化的技术及产品布局,但随着矩形硅片尺寸选择逐渐清晰,预计2024年下半年起210R矩形硅片渗透率将加速提升,210R组件产品的卓越价值也将备受市场青睐。

集邦咨询分析师表示,矩形硅片组件的密集问世意味着,在中版型领域,行业持续近四年的最优光伏尺寸之争进入尾声。虽然还有部分偏小众的矩形硅片尺寸,但从头部企业矩形硅片的布局来看,210R的尺寸规格兼容了182,增加了组件产品的适用范围,因此两大阵营在210R矩形硅片的应用上已取得了相对普遍的共识,两者趋于一致,后续对产业协同发展将产生积极效应。

主要组件企业矩形硅片组件产品布局

TOPCon主导N型技术占比近六成,210+N型电池片产品需求持续扩大

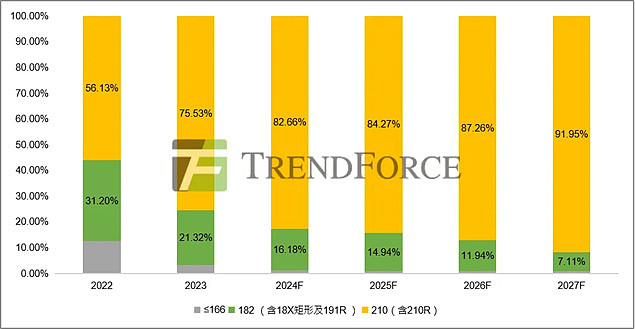

电池片环节来看,为满足行业向高功率方向发展的需求,大尺寸电池片+N型产品需求持续扩大。据集邦咨询预计,2024年大尺寸电池片产能占比将接近99%,预计到2024年年底电池片产能约1567GW,大尺寸电池片182(含18X矩形及191R )&210(含210R)产能将达到1549GW,占比达98.85%,其中210尺寸电池片整体产能达到1296GW,市占比达82.66%。

2021-2027年大尺寸电池片产能占比趋势(设备兼容),单位:%

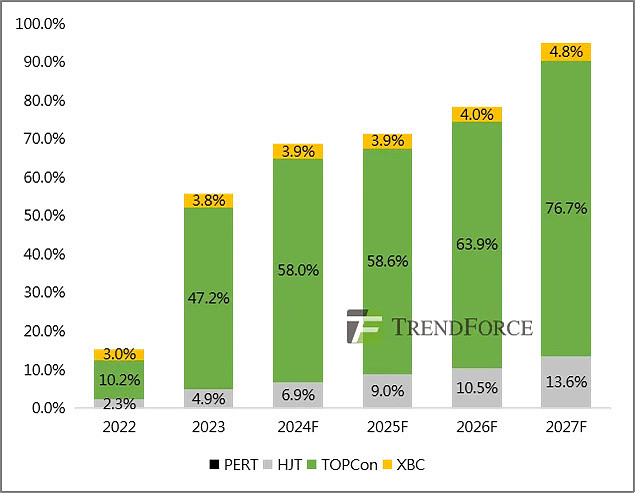

2023年下半年以来,随着TOPCon技术的成熟,叠加N型产能的加速落地,市场需求由P型PERC向N型TOPCon快速切换。TOPCon电池片需求持续旺盛,TOPCon也主导N型技术占据了市场的主流位置。据集邦咨询预计,到24年年底N型电池产能约1078GW,占比达68.8%;其中,TOPCon电池产能约909GW,新增376GW,在N型电池中占比约58%。210尺寸叠加N型技术,能够进一步实现产品转换效率、更大单片功率等性能的提高,从而能够有效满足行业向更高功率方向发展的需求,210+N型电池片产品需求有望持续扩大。

2022-2027年不同类型N型电池片产能占比趋势

大尺寸组件产能占比突破95%,N型组件市占比快速提升

全球光伏需求持续上升,据集邦咨询数据显示,预计 2023/2024 年底组件产能将分别达 1018/1412GW ,24年年底TOP10组件企业的产能约755GW,足以覆盖终端的装机需求。而随着N型技术加速渗透,产业链中新旧产能将加速迭代,新一轮的产能深化布局战已然开战。

当前,众多主流企业的产品布局围绕着210和N型这两个大方向去做调整,大尺寸产能占比突破95%,166及以下小尺寸组件产品的生存空间将被挤压殆尽。集邦咨询预计,2024年大尺寸组件产能预计将达1365GW,市场占有率约为96.7%,其中210mm组件产能约1105GW,较2023年增长51.8%,占比达78.3%。出货方面来看,大尺寸组件出货再加速,占比突破85%;其中截至2024年第一季度,210mm(含210R)组件累计出货量超过260GW。

2022-2027年不同尺寸组件市占比趋势 ,单位:%

从市场需求来看,大尺寸、高功率组件已经成为央国企招标重头,N型组件的市场占比将快速提升。2023年下半年起,央国企组件招标中N型组件所占份额明显增加,截止到2024年3月底,央国企组件招标中N型组件占比已超过八成,且与PERC组件的价差从2023年年初的0.12元/W不断缩小至0.046元/W(2024年3月底数据),性价比优势凸显。集邦咨询预计,到2024年全球N型组件的市占比将极速飞升,由23年的26.22%大步跃升至68.93%。

从招标要求来看,组件招标开启700W+高功率时代,210尺寸组件需求有望攀升。值得注意的是广东省电力开发有限公司发布2024年第二批光伏组件集中采购公告,共分为三个标段,其中前两个标段为N型210组件,共计120MW,第三个标段为N型182组件,共计40MW。从初始招标量来看,210尺寸已占据上风,但半个月后,该公司再次发布公告称因“实际需求发生重大变化”而取消了标段三(即182标段)的招标,此次招标全部为210组件。

出货方面,据集邦咨询统计,2024年前七大组件企业出货目标约477-532GW,全球组件出货量约650GW,预计头部七家组件企业的市占将进一步提升,或将突破80%。同时,预计大尺寸组件出货再加速,占比突破85%,其中截至2024年第一季度,210(含210R)组件累计出货量超260GW。当前,多家头部企业快速布局210(含210R)组件并实现量产,其中天合光能、晶科、晶澳、通威、正泰已实现210R组件出货;预计2024年二季度,产能将会集中释放,下半年以210R为首的矩形组件市占将会有大幅度的提升。

TOP10中7家布局210+N,组件功率加速突破700W+

观察不同N型技术路线各企业组件产品的尺寸,HJT多以210尺寸为主,TOPCon多以210(R)、191R尺寸为主,然210(210R)+N组件功率明显高于191R+N型组件产品;此外,部分传统182厂计划启用新的组件尺寸2384mm*1303mm,加入到210系列阵营,此举也意味着182与210的两大阵营的融合度逐渐增强,尤其是在700W+这一功率上,210尺寸组件的商业价值得到了更多重要组件厂商的认同。

从210引领光伏行业迈入600W+时代,再到210+N推动行业进入700W+新时代,210产品技术平台一直以其先进性、兼容性和开放性高度融合各项先进技术,不断打开降本增效新前景。如今,700W+产品布局已是“水到渠成”,头部企业纷纷发力布局。天合光能携手行业五家企业联合发起700W+光伏开放创新生态联盟领航升级,多家头部企业态度鲜明,不断地推动产品向着功率“顶点”靠近,为行业的进一步发展注入强心针。

头部组件企业700W+组件产品布局一览

当前,210+N组件的主赛道上,已经聚集了天合光能、晶科能源、晶澳科技、通威股份等多家光伏组件制造龙头。天合光能、东方日升、通威股份、华晟新源等均已推出了700W以上功率组件产品,天合光能更是先一步推出至尊N型700W+高功率组件,采用先进的210技术和N型i-TOPCon电池技术,量产功率已突破720W输出。同时,作为210尺寸组件的倡导者,截至2024年一季度,天合光能宣布210组件累计出货量突破120GW,持续保持全球第一。

顺应能源发展大势,持续的技术创新和产品迭代已成为推动光伏行业向前发展的动力所在,相信210+N也将引领新一轮产业革命,实现新能源产业的高质量发展。