在2023年9月1日,证监会指导上海、深圳、北京证券交易所制定并发布了《关于股票程序化交易报告工作有关事项的通知》《关于加强程序化交易管理有关事项的通知》,以落实《证券法》有关规定,推动程序化交易规范发展。

这个通知明确了量化交易机构经营股票程序化交易的报备机制,明确了程序化交易标准:每秒300笔和每天20000笔,提高了量化交易的合规性要求。

之前有很多朋友问过小叮当,这个通知是彻底限制了程序化交易吗?通过对通知的解读,其实主要是对高频有一定的监管和限制,对于部分依赖高频交易的交易策略可能会受到影响。该细则重点监控最高申报速率在每秒300笔以上或者单日最高申报笔数在20000笔以上的交易行为,此类投资者除了进行常规报备外,还需要报备额外信息,包括服务器地址、测试报告、应急方案等。并不是禁止此交易频率以上的交易行为,而是规范并要求提供更多信息以进行更加细致的监控。

个别程序化高频交易策略(日内T0策略、日内融券策略)为了符合该要求需进行降频操作。

根据浙商证券研究所前期发布的资料,海内外监管机构一般通过一下指标进行监控:

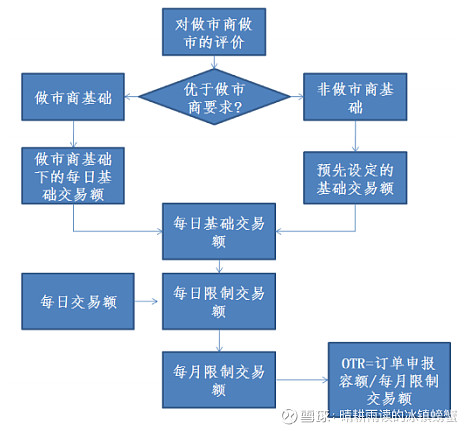

1、订单成交比(Order to Trade Ratio,OTR)

订单成交比OTR(Order to Trade Ratio)是最为普遍,并且被用于监控高频交易的指标,其计算方式是一段时间内申报订单与成交订单的比值。目前,包括欧洲Eurex和澳大利亚证券交易所等境外交易所普遍选择该指标监控高频交易。

Eurex的OTR指标计算的是月度订单申报额与每月限制交易额的比值。在计算OTR指标时,Eurex区分了合格做市商与非合格做市商两种情况,如果发现参与者当月的OTR指标超过1,则认定其可能存在违规,并将对该其展开调查。

(资料来源:上交所、欧洲Eurex、浙商证券研究所)

2、撤单率

量化交易主体经常采用快速报单和撤单的方式来测试市场,因此监管机构可以采用撤单率(Cancellation Rates)来反映市场上交易者的该项行为。

撤单率是指在一定时间内,申报并撤销的订单数(1毫秒内的申报并撤销的订单数)。虽然撤单率虽不能直接作为有效的程序化监控指标,但撤单率过高可以作为堵单等行为的监控指标。

3、日内回转率

日内回转率(Daily Turnover)衡量的是高频交易行为的重要指标。高频交易成交量大但持有时间短,因此交易者一般会将当日的交易全部平仓,以避免持仓过夜。该指标的计算方式是当日开仓后完全平仓的股票个数。

该指标的主要作用是向监管部门提供可能的高频交易者名单,因此在未来潜在的“T+0”制度环境下是可行的监控指标。

4、订单速率

高频交易者可以通过追踪订单信息类型和发送速率来进一步分类。订单速率(Message Profiling)是通过计算每个订单信息发送的时间间隔来区分交易者。其中订单类型主要包括:新订单、撤销订单和替换订单;信息传送速率通指信息的延迟。

5、机构长期持有者与高频交易者成交量之比ICR

ICR(Institutional Capture Rate,ICR)指标用于衡量长期机构投资者对某一证券的交易量占全部交易的比重,该指标公式如下:

ICR=(每季度机构份额增长的总额+每季度机构份额减少的总额)/每季度该证券的交易总额

ICR可以用来表示交易量中属于长期投资者买卖的交易量比重,以及由于高频交易者产生的交易量。该指标是一个高频交易的反向指标,即ICR值越高说明高频风险越低。