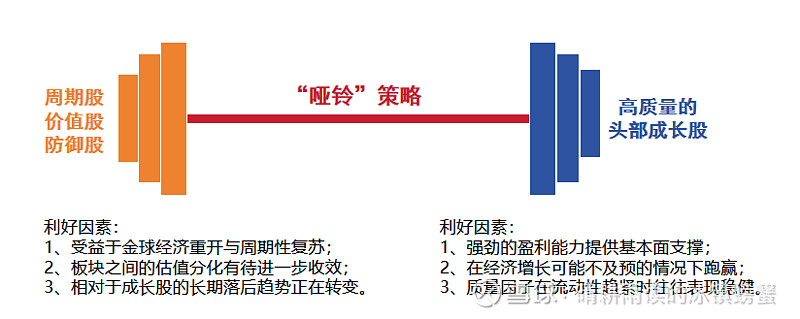

哑铃策略是一种资产配置方法,其核心思想是在投资组合中同时配置风险特性截然不同的资产,以平衡风险与收益。

这种策略的名称来源于其投资组合的形态——两端重量较大,中间相对轻盈,形似哑铃。

具体来说,哑铃策略的一端聚焦于高成长性资产,如科技股、新兴市场等,这些资产可能带来较高的收益,但同时也伴随着较高的风险;另一端则侧重于防守型资产,如高分红股票、债券等,这些资产提供相对稳定的收益和较低的风险。

哑铃策略是过去1年最有效的配置策略之一,一端是ROE稳定的低估值板块,另一端是AI和其他各类主题。

哑铃策略背后核心原因是,经济和盈利下降虽然偏弱,但市场整体估值偏低,很多行业受宏观经济的影响减小,自下而上地基于估值和逻辑演绎出很多机会,而不依赖高频的业绩兑现。历史上2012年、2014年和2019年都是类哑铃策略。

最近几年市场的典型哑铃策略时间段:

1、2012年的哑铃策略:一端是稳增长,另一端是创业板。

2012年,市场整体处在熊市后期,板块上较为活跃的机会是两类。一类是稳增长相关的地产、银行,产生超额收益的时间主要集中在2012年Q1和2012年12月。另一类是创业板相关的成长,超额收益主要集中在2012年Q2-Q3,期间成长股中的欧菲光、蓝色光标、大华股份已经提前进入牛市。

2、2014年的哑铃策略:一端是低估值修复、一带一路,另一端是并购主题(移动互联网)。

2014年虽然是2013-2015年牛市中的一年,但如果看板块表现,并不是全年一直偏TMT。低估值在2014年下半年也有非常强的表现,这里面最强的代表是一带一路相关的建筑。成长中更依赖移动互联网的传媒全年偏弱,而更依赖并购重组的计算机和国防军工更强。

3、2019年的哑铃策略:一端是白酒(稳定ROE),另一端是TMT(5G、半导体)。

2019年最强的板块是白酒和半导体,虽然本质上都是成长,但投资者配置的原因还是有很大不同的。2019年大部分时候,投资者买入白酒,是基于稳定的高ROE,配置的主要原因是基于确定性和稳定性,而不是进攻。与此同时从年初开始,各类成长类热点不断出现,如2019年Q1的5G,2019年Q2-Q4的半导体,2019年Q4的新能源。

4、2023年以来的哑铃策略:一端是中特估、红利资产,另一端是TMT(AI)。展望未来1年,哑铃一端中的上游周期业绩大概率可能会再次走强。AI还处在产业早期,表现的持续性往往会受到市场波动的影响,做波段比较合适。

哑铃策略的主要优势在于其能够适应复杂多变的市场环境。在市场波动较大或不确定性较高的时期,通过配置防守型资产可以降低整体投资组合的风险;而在市场出现增长机会时,高成长性资产则有助于捕捉收益,从而实现在追求增长的同时保持稳健的投资目标。

哑铃策略在近年来受到了市场的广泛关注,特别是在2023年市场波动较大的背景下,不少机构认为哑铃策略能够有效应对市场的不确定性,有助于获得相对稳健的投资体验。而在2024年,随着宏观经济预期存在转向的可能性,哑铃策略的价值进一步凸显,通过配置高分红低波动资产与中小盘股(关于红利低波的配置思路,大家可以参考之前写过的一些相关文章),既可作为资产配置的压舱石,又能在市场缺乏明确方向时捕捉增长机会。