分析前思考

洋河Q3盈利情况如何?预期内的增长,还是超预期?通过Q3的财务数据,预估2023年洋河全年的盈利情况

今年洋河股价跌幅不小,是什么原因造成的?洋河的未来如何?

现在洋河的股价是低估,还是高估?

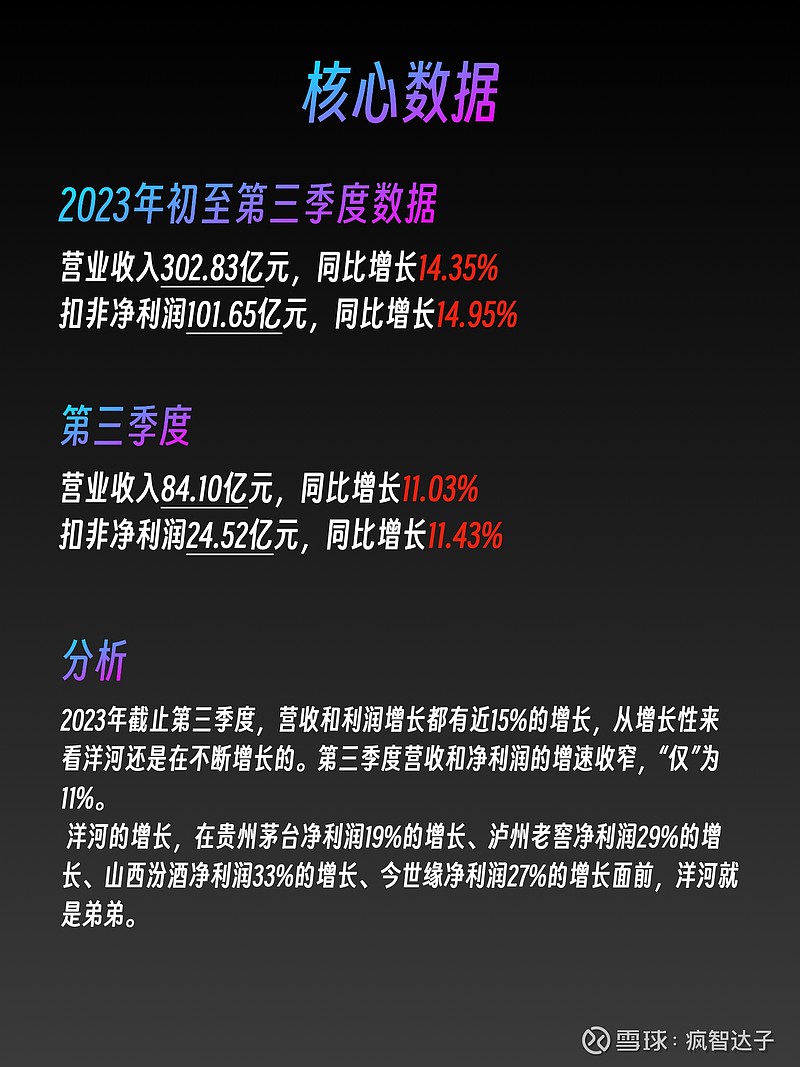

核心数据

2023年截止第三季度,洋河股份的营收和净利润增长都有近15%的增长,从增长性来看洋河还是在不断增长的。第三季度营收和净利润的增速收窄,“仅”为11%。

洋河的增长,在贵州茅台净利润19%的增长、泸州老窖净利润29%的增长、山西汾酒净利润33%的增长、今世缘净利润27%的增长面前,洋河就是弟弟。

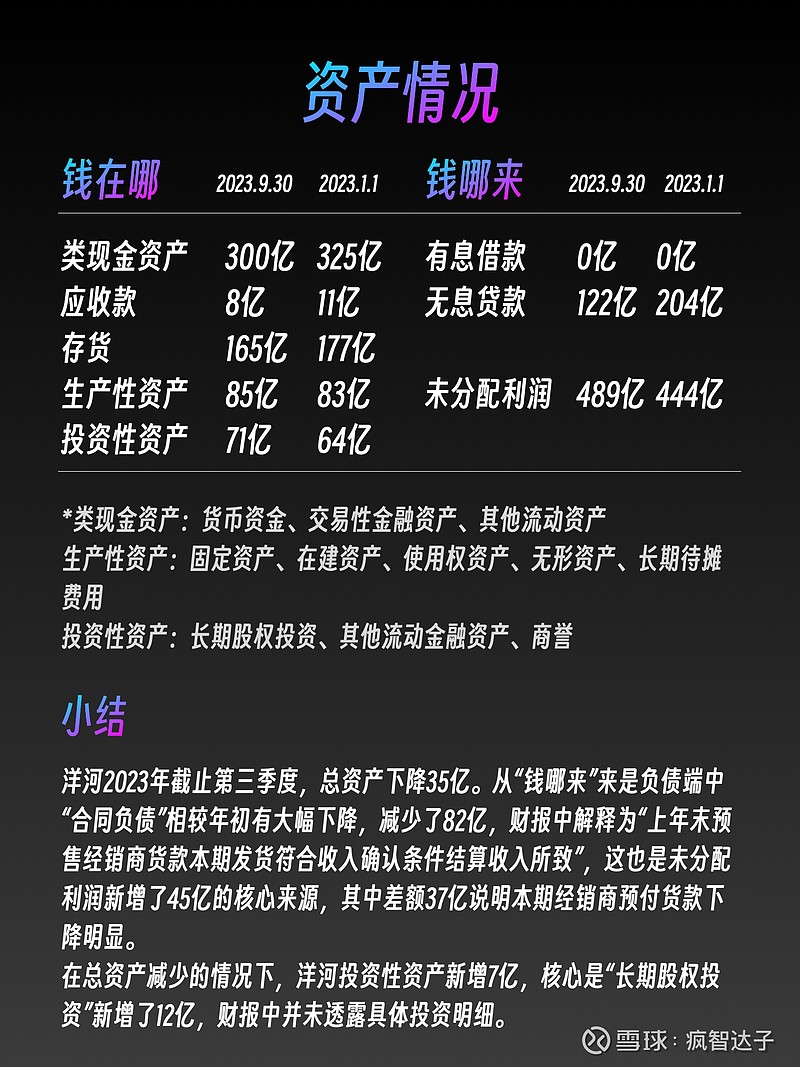

资产情况

洋河2023年截止第三季度,总资产下降35亿。从“钱哪来”来是负债端中“合同负债”相较年初有大幅下降,减少了82亿,财报中解释为“上年末预售经销商货款本期发货符合收入确认条件结算收入所致”,这也是未分配利润新增了45亿的核心来源,其中差额37亿说明本期经销商预付货款下降明显。

在总资产减少的情况下,洋河投资性资产新增7亿,主要其中是“长期股权投资”新增了12亿,财报中并未透露具体投资明细。

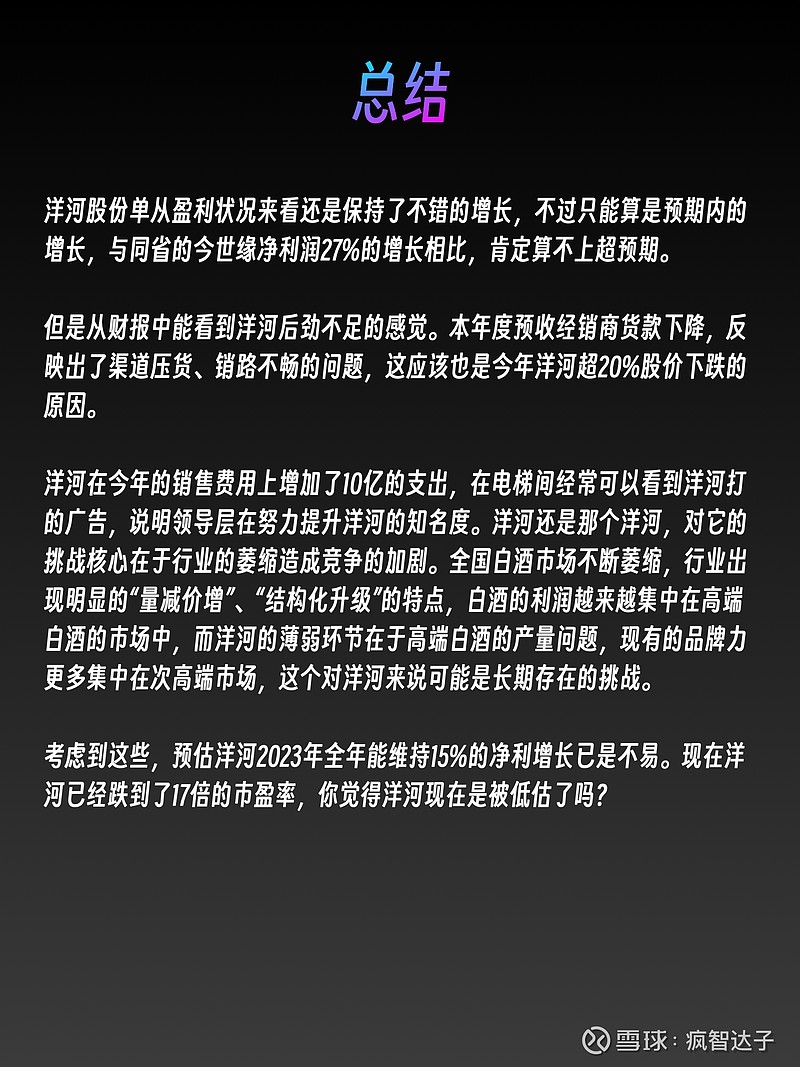

总结

洋河股份单从盈利状况来看还是保持了不错的增长,不过只能算是预期内的增长,与同省的今世缘今年净利润27%的增长相比,肯定算不上超预期。

但是从财报中能看到洋河后劲不足的感觉。本年度预收经销商货款下降,反映出了渠道压货、销路不畅的问题,这应该也是今年洋河超20%股价下跌的原因。

洋河在今年的销售费用上增加了10亿的支出,在电梯间经常可以看到洋河打的广告,说明领导层在努力提升洋河的知名度。洋河还是那个洋河,对它的挑战核心在于行业的萎缩造成竞争的加剧。全国白酒市场不断萎缩,行业出现明显的“量减价增”、“结构化升级”的特点,白酒的利润越来越集中在高端白酒的市场中,而洋河的薄弱环节在于高端白酒的产量问题,现有的品牌力更多集中在次高端市场,这个对洋河来说可能是长期存在的挑战。

考虑到这些,预估洋河2023年全年能维持15%的净利增长已是不易。现在洋河已经跌到了17倍的市盈率,你觉得洋河现在是被低估了吗?

疯智达子

用10张图看懂200页财报