英文文章原始链接:

1. 2024年海外需求将不及预期

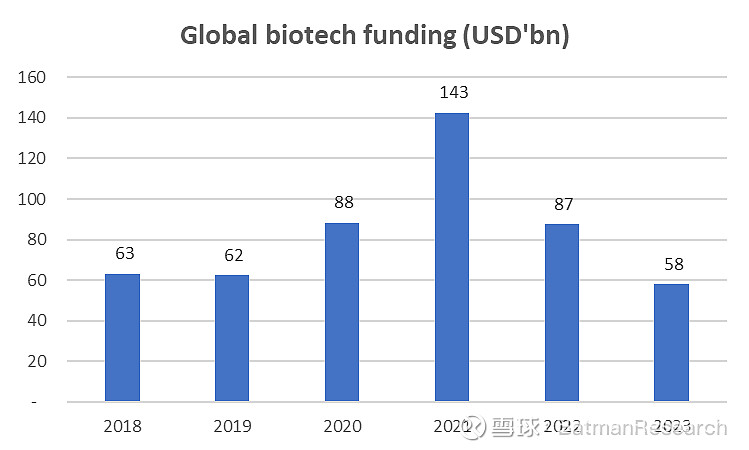

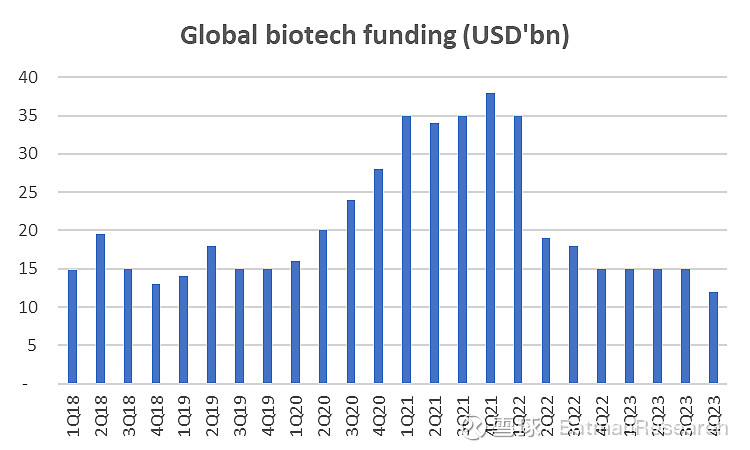

1)海外生物科技融资额2024年尚无回暖迹象,高利息持续时间将长于市场预期(首次降息时间尚不明朗),早期需求无法回到行业高光时刻

2)生物科技行业缺乏下一代颠覆革命性产品,未来药企和biotech研发将更加谨慎

3)药明生物在早期研发外包市场份额已然高达40-50%,市场渗透率进一步提升的空间有限。

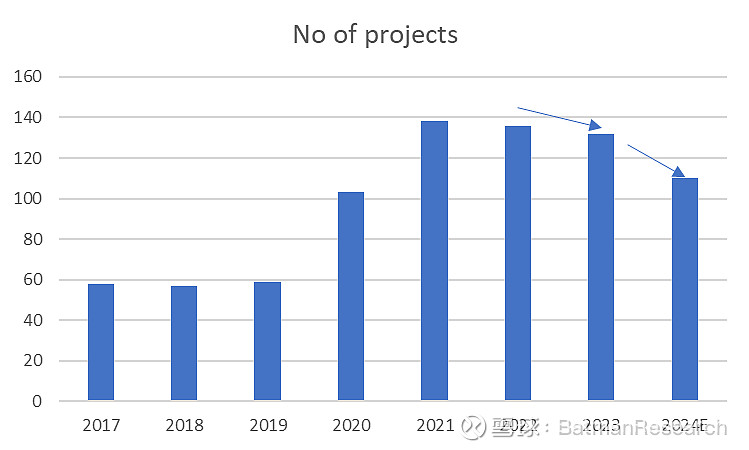

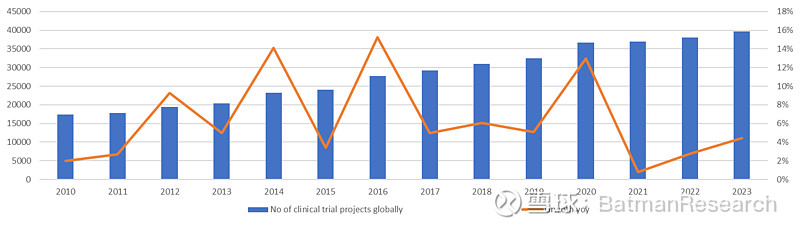

4)海外临床试验项目数量增加在2022-23年持续放缓

2. 地缘风险情况下获取海外商业化生产订单具有高度不确定性(市场高度预期的GLP-1及DS-8201订单没有下文)

1)药明生物尚未能验证商业化生产能力,公司尚未获得重磅药生产订单,GLP-1,DS-8201等高预期的药品生产订单均告落空;阿兹海默药订单市场空间很大概率低于预期

2)地缘zz下欧美药企产业链从中国向海外转移将对药明生物获取CMO生产订单产生持续压力

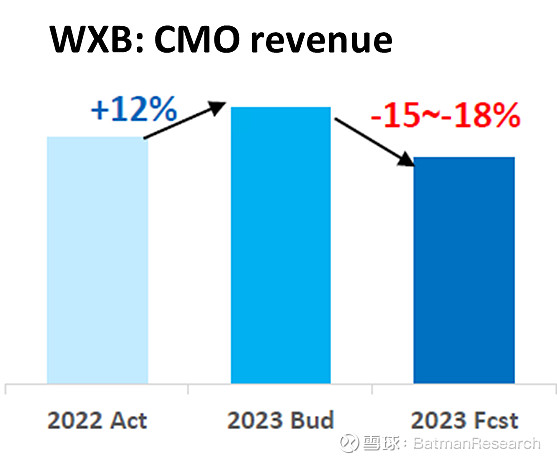

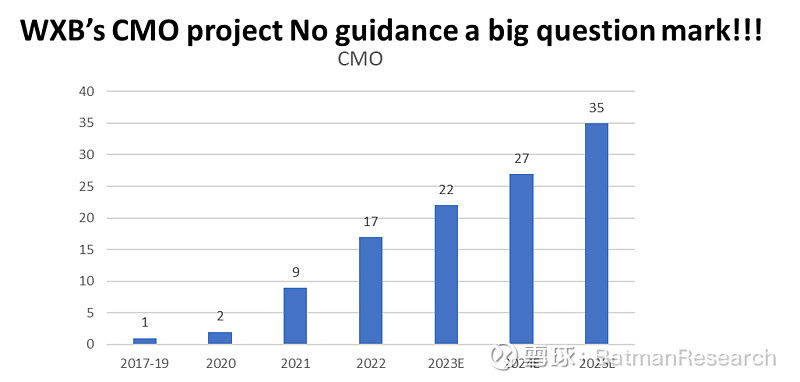

3)因此公司2025年的32-35个CMO生产订单有极大的不确定性!

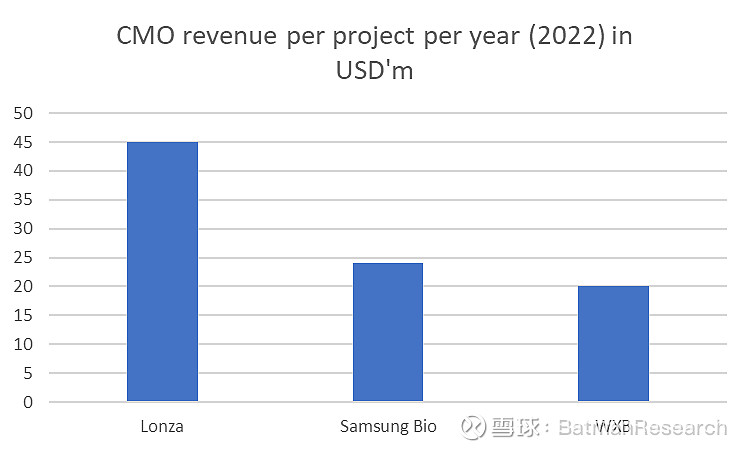

4)药明生物CMO生产订单规模远低于竞争对手龙沙Lonza及三星生物

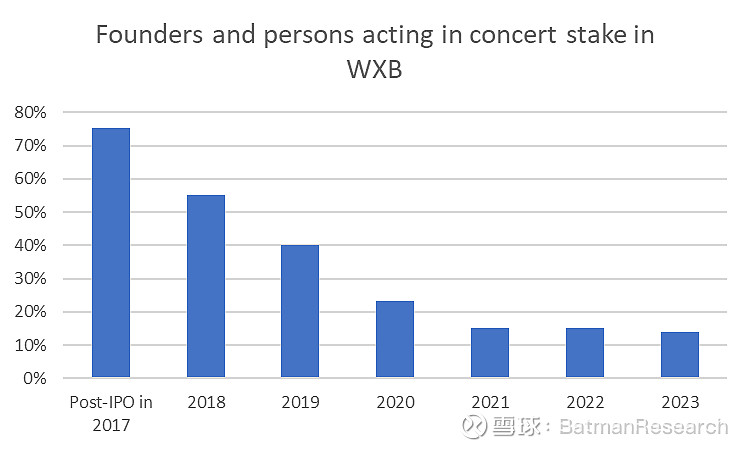

3. 实控人持续卖出股票预示对公司长期前景悲观

1)IPO后持股比例有70+%下降至2023年底的10+%

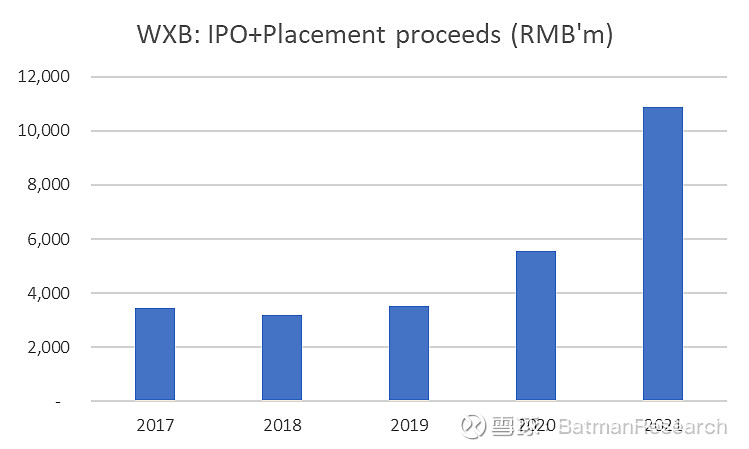

2) 公司共向市场融资超过260亿元,但股息派发为零!

3)尽管公司股价低迷,控股股东及管理层回购为零,管理层真的看好公司长期发展么?仅靠公司层面回购是不够的!!

4. 企业管制有极大漏洞,不尊重资本市场交流

1)药明生物公司管理层明知无法完成公司2023年收入利润双30%的指引却等到2023年11月药明合联上市后才下调指引 - 把资本市场投资人当傻子?

2)下调2023-25年指引后1个月却又再次上调2024年项目数量指引 - 管理层将自己给资本市场的业绩指引当儿戏?基本面层面说明公司对业绩的预见性缺乏有限判断

5. 划重点 - 公司核心管理层可能在未来2-3年出现持续变动

1)公司创始人现在在美国还是中国呢?

2)公司首席技术官24年1月宣布退休离职,后续公司高管是否会持续套现离场?

6. 公司指引高度不确定

公司2024/25年15%/30%的收入利润增速指引具有高度不确定性