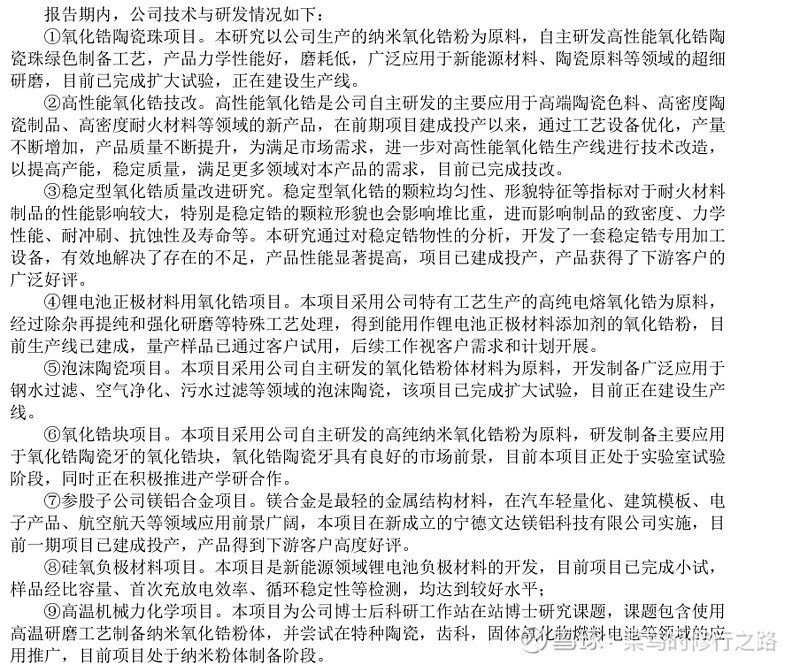

上篇讲到变化最大的是电解质,这篇来看看东方锆业,三祥新材,云南锗业,驰宏锌锗这几家公司的实际情况:

2022年年报:

2022年全球锆矿储量主要分布在澳大利亚与南非,分别占比70.6%和8.7%,我国储量为50万吨,占比仅0.7%。

从全球锆矿产量区域分布来看,2022年澳大利亚和南非锆矿产量为50万吨和32万吨,占比为35.7%和22.9%。我国产量仅14万吨,占总供应量10.0%,同时我国锆矿的品相也较差。

中国是锆的进口大国和消费大国。中国的锆资源储量占全球的0.7%,中国使用锆量占到了全球的70%左右,国内锆英砂保障程度明显不足,需要大量依赖进口,对外依存度高达90%以上。 锆矿主要分布在澳大利亚和南非等区域。全球前三大锆英砂供应商分别是澳洲的Iluka、 Tronox和南非的RBM,三家公司供应量占比超全球50%,任何一家公司的产能变动都会影响到全球锆矿供给

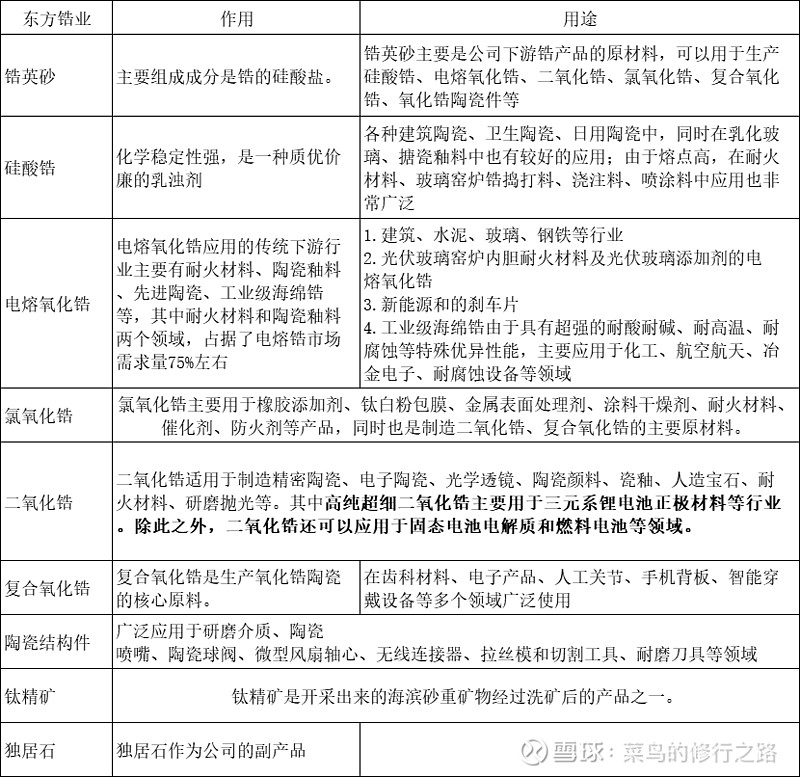

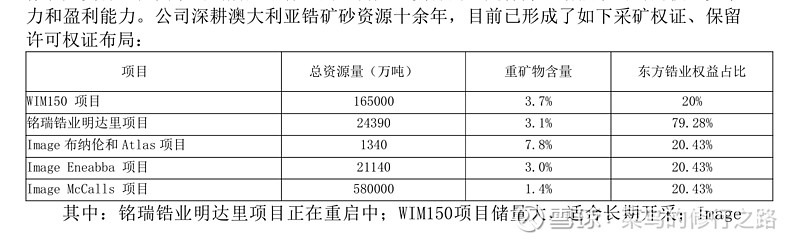

公司深耕锆行业近三十年,建立了从采矿至下游产品的一体化生产经营,目前产品已基本覆盖锆制品全产业链,共有九大系列一百多个品种锆制品的研发、生产和销售,是国家火炬计划重点高新技术企业。公司系列锆制品受到客户的一致认可,广泛应用于电子陶瓷、物陶瓷、结构陶瓷、色釉料、高温耐火材料及核能等行业,特别是在光伏、新能源电池材料、人造宝石、陶瓷基刹车片、种植牙及光通讯器件等领域拥有稳步向上的市场占有率。随着宏观经济基本面的长期向好,锆系列制品在传统市场的需求将持续增长,另外,技术的不断创新和突破使得新兴领域对于锆制品的需求激增。锆行业市场整体呈增长趋势,前景广阔

产品结构:

金属锆产品指海绵锆(含工业级、核级、锆边料);附产品指独居石、石榴石、硅酸钠(减水剂、低膜水玻璃)、氧化钪、二氧化硅等。

东方锆业最近炒得最热的是固态电池概念,电解质中一种路线就是氧化物,上表单中二氧化锆就是电解质的一种材料,可惜的是年报中并没有将这些产品做细致的分类,并标明销量,暂时固态电池还只是在炒概念中,并不能在业绩中有所体现,还有那种路线能跑出来,占比又有多少,都是未知数

产能:

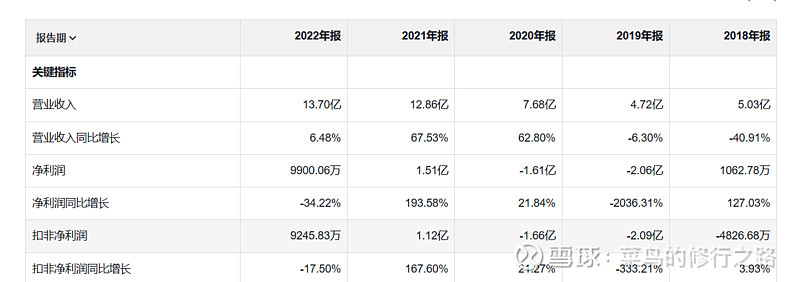

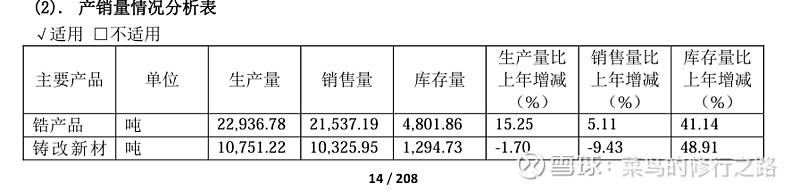

年报公司的销量并没有用吨来记录出来,所有产能利用率如何未知,产品线的扩大是什么概念不好估计,抛开固态电池的概念,来看看东方锆业的业绩:

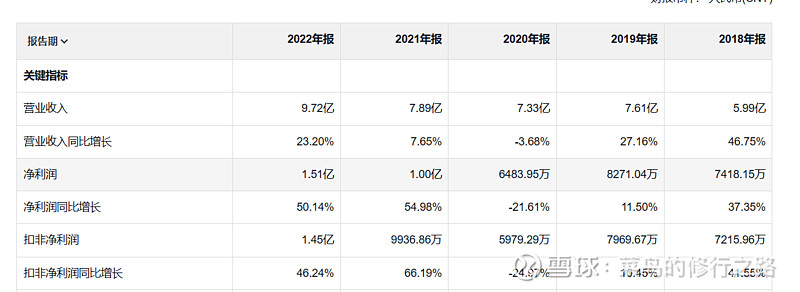

周期性比较强,资产负债率有点高,利润最高的一年是1.51亿,第三季度毛利率为17.18%,利润为亏损1千万。市净率3.35,不便宜,短期业绩反转没那么容易,长期看固态电池能否带来锆的紧缺,毛利率最低的是2020年,10.74%,也就是说下行空间也有

2022年年报

一锆系列产品:氧化锆,海绵锆,氧氯化锆

氧化锆:公司电熔氧化锆业务规模位居国内同行业前列,拥有普通电熔氧化锆、高纯电熔氧化锆、稳定电熔氧化锆、特种电熔氧化锆等,产品广泛应用于耐火耐磨材料、陶瓷色釉料、锆基刹车片、电子、机械、钢铁、化工、核极锆材、先进陶瓷等领域,在一些应用领域上已成功地替代了化学锆。公司为全国乃至全球最大的电熔氧化锆生产基地之一,能够为全球电熔氧化锆客户提供更加优质的服务,为促进产业链上下游的共同发展奠定坚实基础。2022年公司电熔氧化锆产品实现营业收入61,684.87万元(含销售给子公司17,242.36万元),较上期增长24.51%。

海绵锆:辽宁华锆目前已成为国内乃至亚洲最大的工业级海绵锆生产企业之一,拥有年产能5,000吨生产能力,与其他竞争对手之间形成了较大的规模优势和成本优势,能够更好抢占市场,服务好优质客户,形成领先优势。2022年子公司海锦锆实现营业收入28,827.36万元,较上期增长80.40%。

氧氯化锆:氧氯化锆是生产锆化合物制品的中间产品,主要应用于生产高纯氧化锆、高纯纳米复合氧化锆等报告期内,子公司辽宁华祥投资建设的氧氯化锆项目完成生产工艺测试阶段,批量产品已初步进入市场对接并获得客户的认可,拟计划2023年全面投产。

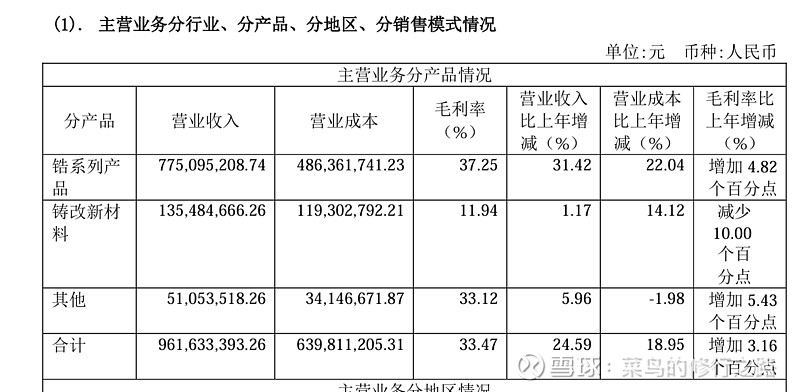

二 铸改新材料:2022年公司铸改新材料实现营业收入13,548.47万元,较上期增长1.17%。

经过多年发展,公司在锆系制品上已形成产业链协同优势。公司在电熔氧化锆上游业务领域拥有水电站,可以为电熔氧化锆生产提供能源;在电熔氧化锆下游领域,公司拥有海绵锆生产企业辽宁华锆,主要原材料电熔氧化锆能够全部由母公司供给,形成了良好的协同和一体化效应。 在化学锆领域,公司的氧氯化锆项目正在推进中,同时为了更好拓宽高附加产品,投资的氧氯化锆的下游产业纳米氧化锆已顺利投产。随着锆产业的不断深化布局,项目不断投产运行,公司的业务规模优势将越发明显。

研究方向:

产能情况:

财务情况:

毛利率居然高于东方锆业,但在年报中并没有发现有锆矿的开采权,第三季度利润8千万,毛利率29.15%,而他的毛利率波动并不是很大,有点不像周期股,市净率5.41,负债不高

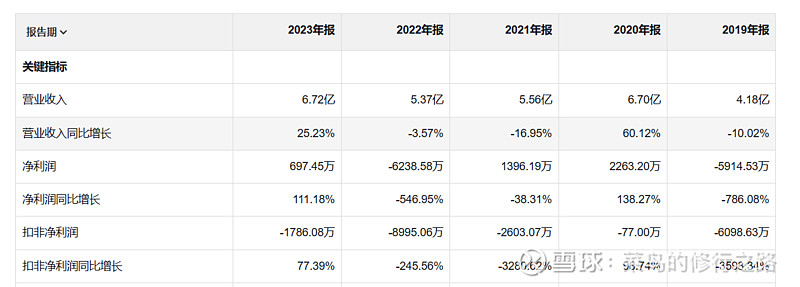

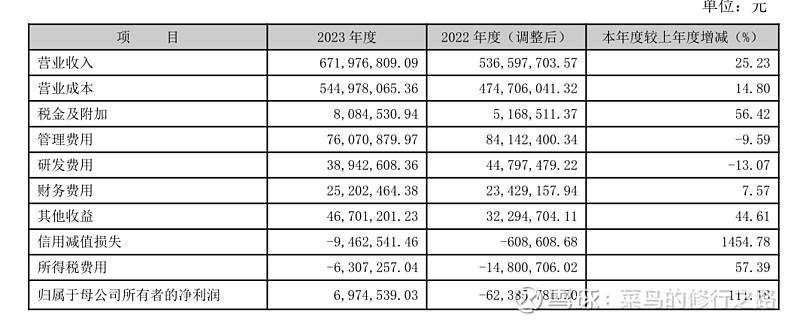

2023年年报:

公司是一家拥有完整产业链的锗行业上市公司,拥有丰富、优质的锗矿资源,锗产品产销量全国第一,是目前国内最大的锗系列产品生产商和供应商。

截至2009年12月31日,公司矿山已经探明的锗金属保有储量合计689.55吨。后公司通过收购采 矿权和股权的方式陆续整合五个锗矿山,锗金属保有储量增加约250吨。公司对中寨锗矿进行资源勘查, 《云南省临沧市中寨锗矿资源储量核实报告》矿产资源储量评审于2016年1月11日由国土资源部进行 备案,根据报告,中寨锗矿增储29.75吨。2019年,按照国家关于供给侧结构性改革和煤炭行业化解过剩产能的系列决策部署,公司梅子箐矿山根据国家产业政策关闭退出,减少保有储量66.97吨(金属量)。2010年至2023年12月31日,累计消耗公司自有矿山资源产出金属量约283.96吨。

公司业务和产品:

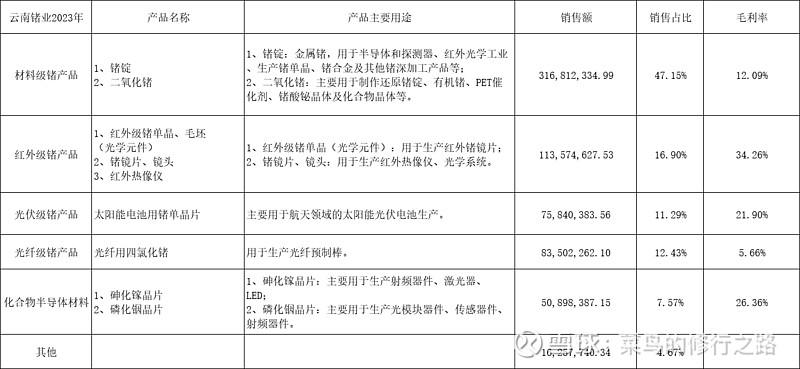

公司主要业务为锗矿开采、火法富集、湿法提纯、区熔精炼、精深加工及研究开发。目前公司矿山开采的矿石及粗加工产品不对外销售,仅作为公司及子公司下游加工的原料。公司目前材料级锗产品主要为锗锭(金属锗)、二氧化锗;深加工方面,光伏级锗产品主要为太阳能锗晶片,红外级锗产品主要为红外级锗单晶及毛坯(光学元件)、锗镜片、镜头、红外热像仪、光学系统,光纤级锗产品为光纤用四氯化锗,化合物半导体材料主要为砷化镓晶片、磷化铟晶片。公司产品主要运用包括红外光电、太阳能电池、光纤通讯、发光二极管、垂直腔面发射激光器(VCSEL)、大功率激光器、光通信用激光器和探测器等领域。

公司是一家拥有完整产业链的锗行业上市公司,拥有丰富、优质的锗矿资源,锗产品产销量全国第一,是目前国内最大的锗系列产品生产商和供应商,按照道理啊来讲,毛利率应该客观:

2023年,国内锗原料呈现偏紧状态,海外需求释放,市场活跃。上半年红外、光纤、光伏等领域需表现良好,锗价逐步回升;2023年7月3日,根据商务部、海关总署发布的《关于对镓、锗相关物项实施出口管制的公告》,决定对镓、锗相关物项实施出口管制,对涉及的镓、锗相关物项,未经许可,不得出口。消费用户备货、囤货意愿加强,锗价出现上涨。四季度市场情绪回归正常,价格逐渐走稳

也就是说2023年应该属于景气周期的一年:

周期性明显,最大的问题是净利率低得可怜

2023管理费相对营业收入用占比11%,研发费中占比5.8%,也就是说要么是管理一般,要么是行业空间太小,不能形成规模效益,固态电池硫化物这条路线是否能够带来锗的大量需求未知,只能说现在还只是在炒作阶段,是否能够走出未知,可以作为一个长期观察对象,锗的量是否起来,管理费用占比能否持续降下来,市净率4.68,也不算便宜

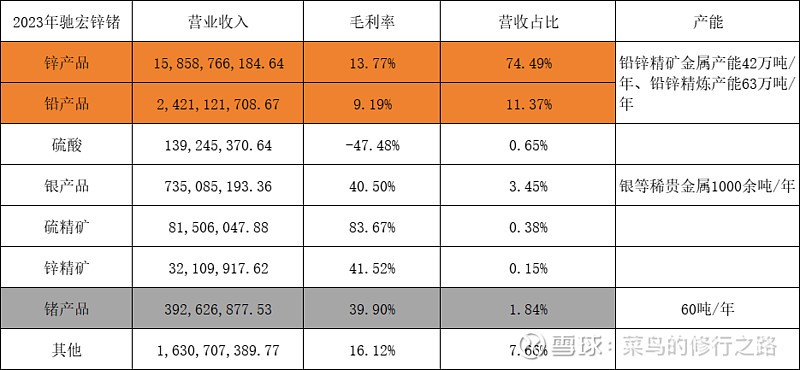

2023年年年报:

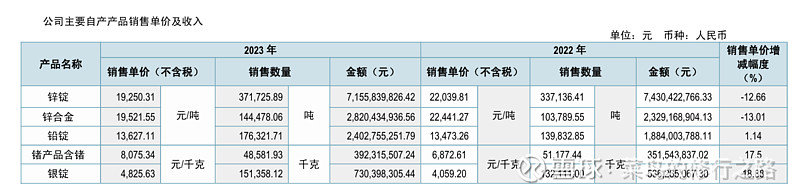

看驰宏锌锗年报很舒服,想要的数据基本上都有,看看收入占比,锗的产品占比很小,近期固态电池概念股其实可以散了,但是锗的毛利率居然为40%,远远高云南锗业,从营收来看,驰宏锌锗最要的营收来源于锌,占比74.49%

2023年销量以及产能:

矿山以及产能情况:

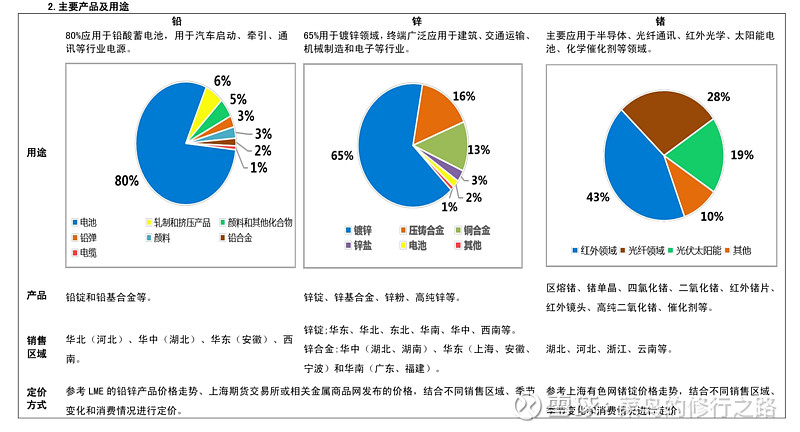

公司始终坚持资源第一战略,多年来确立了在行业的资源领先优势。拥有铅、锌、锗、钼、银等多类金属品种矿山,保有铅锌资源量超3200万吨,已探明的锗资源储量超600吨约占全国保有储量的17%;铅锌矿山整体出矿品位为15.38%,远高于行业6.55%的平均水平,同时拥有两座世界级高品位矿山,驰宏会泽矿业和彝良驰宏矿石品位分别达28%和22%,富含锗元素且远景储量巨大

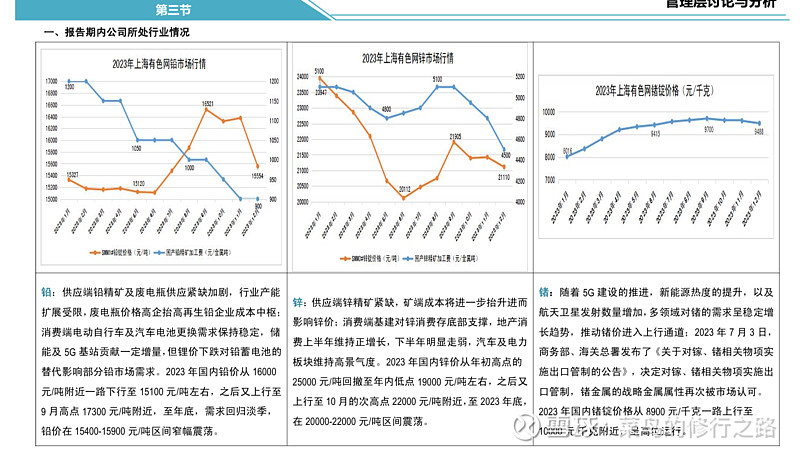

价格走势:

销售价格:

1.锌的价格是受地产影响有点大,所以属于探底回升,震荡行情

2.铅:铅酸电池的影响,属于波动行情,未来钠离子电池会对铅酸电池有一定影响

3.锗:2023年属于行业景气周期

4.其他贵金属就不用说了,大景气周期中,但占比比较小

所以对公司而言,2023年还是属于下行周期,因为营收还主要是锌产品

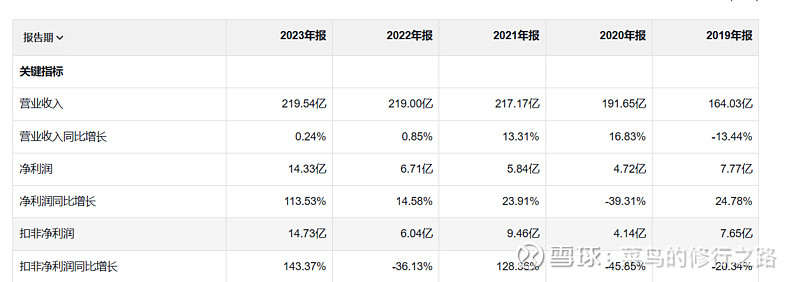

财务数据:

营收一直再增长,量一直再增长,但是销售净利率也一直很低,只是比云南锗业好一些:

PE20,市净率为1.86不算贵,毕竟还是属于锌的周期底部,但是锌什么时候能反转,不得而知